Mee met de markt: “Richtingloos gezwalp en een Australische pauzeknop”

Uit het departement: "Beursblik in een notendop"

Veel richting zat er gisteren niet in de financiële markten, om niet te zeggen: “er zat gisteren geen richting in de financiële markten”. De slotkoersen geven dat dat sentiment dan ook duidelijk weer, want de Euro Stoxx 600 gaf 0,01% prijs, de S&P500 klokte 0,37% hoger af, terwijl Azië overwegend in het rood eindigde (China: +0,2%, Taiwan: +0,1%, Hongkong -1%). De belangrijkste technologieaandelen en andere groeiaandelen eindigden allemaal met verlies, zodat de Nasdaq 0,27% in het rood eindigde. De sectoren IT, discretionaire consumentenproducten en communicatiediensten kroonden zich dan ook tot de verliezers van de dag van de S&P 500.

Hogere olieprijzen en druk op de maakindustrie

De rode draad doorheen de dag werd gevormd door forse hogere olieprijzen (Brent-vat: 85,3 dollar), op zichzelf een gevolg van de verrassende productieknip door de OPEC+ landen. Saoedi-Arabië en andere OPEC+ olieproducenten zullen zo’n 1,16 miljoen vaten minder oppompen per dag. In de VS steeg de energie-index met 4,9%, tegenover een winst van 4,5% in Europa. Aandelen van energiebedrijven zoals Exxon Mobil en Occidental Petroleum stegen zo’n 5% tot 6%.

Maar de rest van de sectoren sprongen alle kanten uit, al merken we toch ook duidelijk neerwaartse druk op de cyclische gevoelige sectoren. Dat reflecteert een verdere afkoeling van de Amerikaanse verwerkende nijverheid in maart. De gisteren vrijgegeven ISM-sentimentsindicator daalde immers van 47,5 naar 46,3 punten, waarbij de subindexen met betrekking tot werkgelegenheid op het laagste peil aanbelandt zijn sinds 2020.

Ook de fabrieksbestellingen dalen verder (van 47 naar 44,3 punten), met als opsteker dat de inputprijzen ook terugvallen (van 51,3 naar 49,2 punten). Dat wil zeggen dat het recessiegevaar wat verder is toegenomen, maar even zo goed dat het inflatiegevaar mogelijk wat makkelijker onder controle kan worden gebracht.

Geen nieuwe Australische renteverhoging

Afsluiten doen we ‘down under’. De centrale bank, Reserve Bank of Australia, behield zoals verwacht de geldrente op 3,6%. Dat is de eerste pauze in de verhogingscyclus die in april 2022 begonnen is. De pauze is gebaseerd om het feit dat de verhoogde rente moet inwerken in de economie, wat moet toelaten om de (inflatie)vooruitzichten goed te kunnen beoordelen. Feit is alvast dat de groei van de economie recente vertraagde en dat voor de komende jaren gemikt wordt op groeicijfers die lager zullen zijn dat de historische trend.

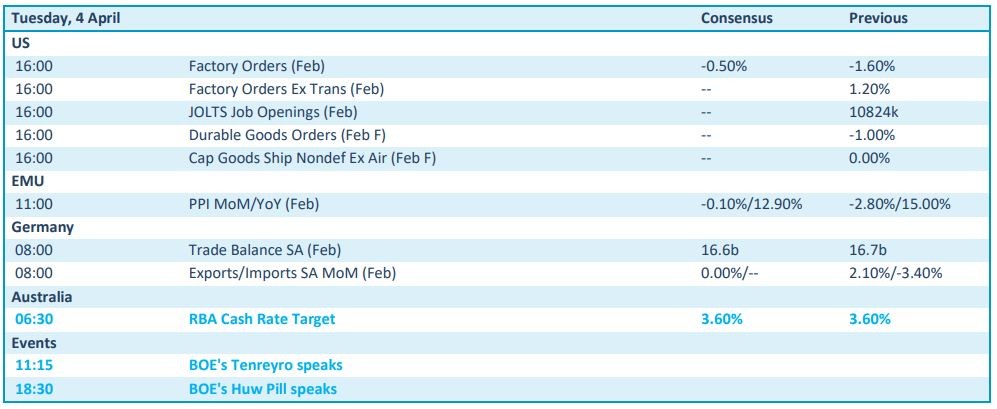

Wat staat er vandaag op het menu?

Op de macro-kalender vinden we onder meer de Amerikaanse fabrieksbestellingen in februari en een arbeidsmarktrapport (JOLTS job openings). Van de bestellingen voor duurzame goederen wordt niet veel vuurwerk verwacht, zodat het meer uitkijken is naar de evolutie van de producentenprijsinflatie in februari. Afkruiden doen we met de Duitse handelsbalans, export- en importdata, uti februari.