Mee met de markt: “Hellow risk, my old friend

Uit het departement: "Beursblik in een notendop"

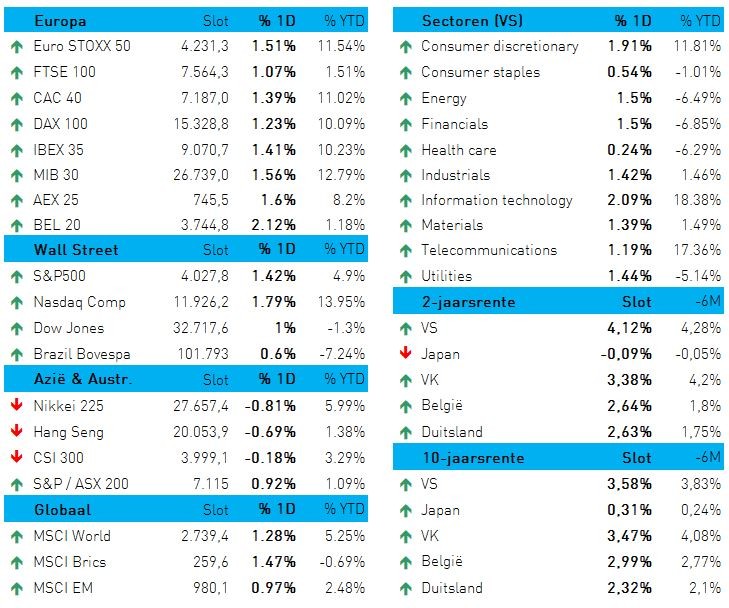

Vluchthavens zoals goud en dollar €1= $1,0842) blijven gestaag terrein verliezen aan aandelen, waar tech en industrials de kop trekken. De S&P500 won gisteren 1,4%, terwijl de Nasdaq er 1,8% bijkreeg, en dat ondanks licht hogere 2- en 10-jaar rentes in de VS en in Europa. Andere risicovolle activa, waaronder grondstoffen, sluiten zich aan bij het risico. De prijs voor een vat Brentolie steeg meer dan 1% naar 78,3 dollar per vat, het hoogste peil in twee weken. De koperprijs kan daarentegen geen vuist maken.

Exit bankencrisis en welkom China

Dat herstellend optimisme kadert nog steeds in de afnemende bezorgdheid over een bankencrisis. Michael Barr, de vicevoorzitter van de Federal Reserve voor toezicht, liet zich bijvoorbeeld ontvallen dat de problemen van Sillicon Valley Bank te wijten waren aan slecht risicobeheer, wat suggereert dat het een geïsoleerd geval zou kunnen zijn.

De hausse wordt ook geflankeerd door een rally in Chinese tech-aandelen, volgend op de melding dat Alibaba zichzelf in zes gaat opsplitsen. Gisteren steeg het aandeel met een extra 1,2%, maar meer nog is het feit dat Chinese aandelen na een hele lange periode van kommer en kwel opnieuw op de radar beginnen te staan van internationale investeerders. Als teken van risico-appetijt kan dat nogal tellen.

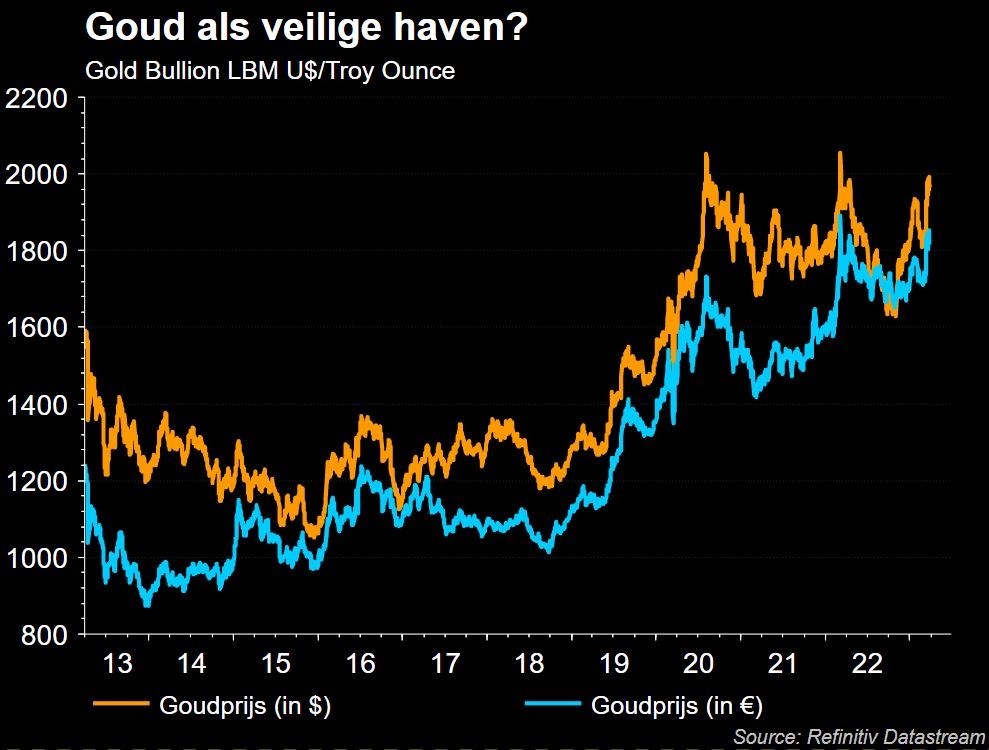

Goudprijs en dollar onder (zachte) druk

Ondertussen blijft de goudprijs onder druk staan. Gisteren ging er 0,3% van de prijs, goed voor de derde daling in vier sessies en een terugval tot net onder de grens van 2.000 dollar per ounce. Aanleiding is onder meer een verdere verzwakking van de Amerikaanse dollar. Op de rentemarkten vertaalde een verminderde risico-appetijt zich in licht hogere 10-jaarsrentes (VS: 3,59%, Duitsland: 2,3%).

Maar waar de markten écht naar uitkijken zijn nog steeds de Amerikaanse, Europese en Duitse inflatiecijfers die vandaag en morgen zullen worden vrijgegeven. Er wordt een blijvend hoog cijfer verwacht, zeker voor wat betreft de kerninflatie. Dat zou moeten landen op 5,7%, wat een scenario met een verdere rentestijging moeten ondersteunen. En dat ondanks de ECB twee weken geleden al de rente verhoogde met 50 basispunten naar 3 procent.

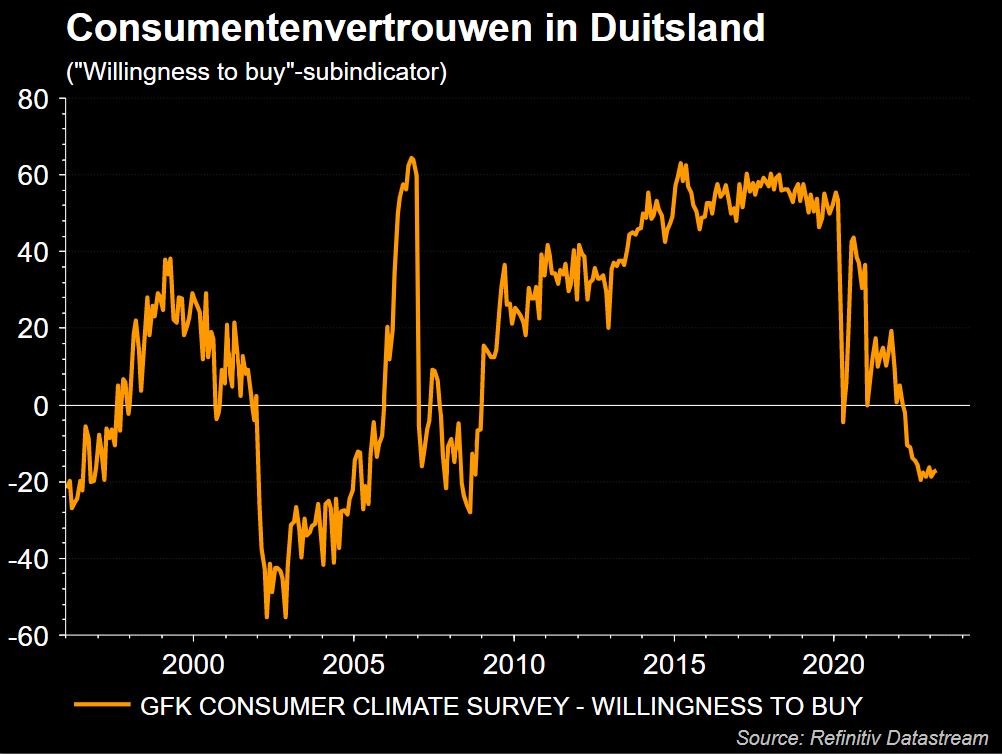

Duitse consument geeft geen krimp

Ondertussen geeft de Duitse consument geen krimp. De GfK Consumer Climate Indicator steeg voor de zesde achtereenvolgende maand tot -29,5 punten in maart, het hoogste cijfer sinds juli 2022 en in lijn der verwachtingen. De inkomensverwachtingen leverden de belangrijkste bijdrage, met dank aan de goedkopere energieprijzen. Het consumentenvertrouwen zou in april verder moeten herstellen, hoewel het momentum afneemt ten opzichte van de voorgaande maanden.

Consumenten houden ook rekening met koopkrachtverlies, wat een duurzaam herstel van de binnenlandse vraag toch wat in de weg staat. Dat verklaart waarom de zogenaamde ‘willingness to buy’ indicator toch wel stevig onder druk blijft staan.

Wat staat er vandaag op het menu?

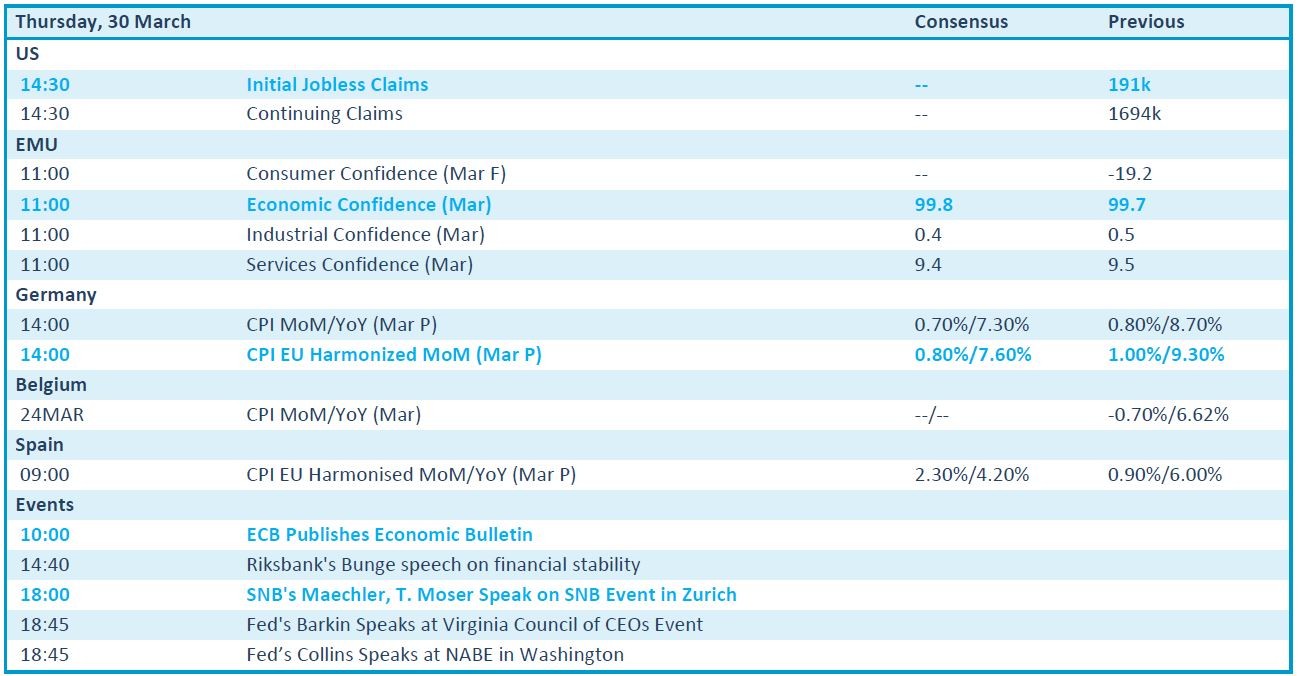

Op de macrokalender staan vandaag onder meer het nieuwe aantal wekelijkse werkloosheidsaanvragen en de veel belangrijkere Europese vertrouwensindicatoren voor maart. Verder krijgen we ook nog Duitse en Belgische inflatiecijfers over maart, naast alweer een rist speeches.

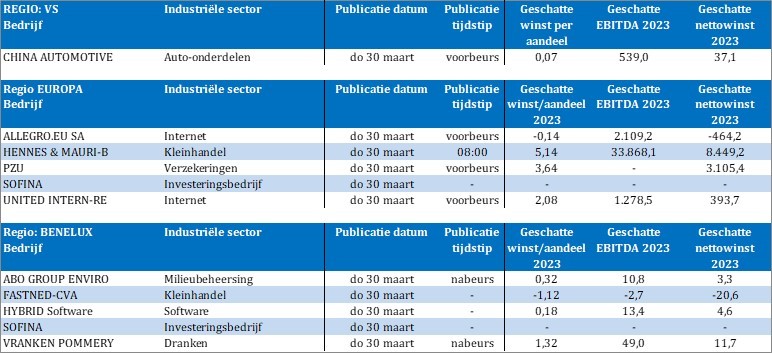

Bedrijfsresultaten komen er onder meer van China Automotive, Allegro, H&M, Sofina, United Internet, ABO Group, Fastned, Hybrid Software e Vranken Pommery.