Mee met de markt: “Volatiliteit blijft alomtegenwoordig”

Uit het departement: "Beursblik in een notendop"

Aanvankelijk zorgde de weekenddeal tussen Credit Suisse en UBS in het begin van de dag niet voor veel ontspanning. De Aziatische handel eindigde in het rood en de Europeser en Amerikaanse rentes noteerden tot 20 basispunten lager. De duidelijke beweging weg van risico reflecteert het feit dat er in de obligatiemarkt deining ontstond over de AT1-instrumenten. Die werden door de Zwitserse bankendeal onverwacht en meedogenloos met een enkele pennenstreek weggeveegd (een operatie van zo’n 16 miljard frank).

Maar na de eerste schrikreactie ging het stof geleidelijk aan liggen en werd er gefocused op het feit dat een faillissement van een wereldwijde systemisch belangrijke bank vermeden kon worden. Beleggers hopen dat de wereldwijde bankturbulentie binnen de perken zal blijven. De groeiende verwachting dat de Fed de beleidsrente minder agressief zal optrekken op haar meeting van morgen hielp het sentiment natuurlijk ook wat.

Markten ruilen twijfel voor voorzichtig optimisme

De Euro Stoxx 600 index ruilde initiële verliezen voor een slotwinst van 0,99%, Wall Street eindigde 1% in het groen en in Azië klokte de Chinese CSI300-index 1% en won Taiwan 0,6% en Hongkong 0,8%.

De Duitse 2- en 10-jaarsrente geraakten niet weg van de 2,32% en 2,1%-niveaus, maar de Amerikaanse rentes stegen wel tot respectievelijk 3,98% en 3,48%. De dollar trappelde ter plaatse (€1 = $1,0705), terwijl de Bitcoin zijn recente dapperheid bewaarde (27.783 dollar).

Centrale banken in de kijker op de vooravond van de Fed

Een belangrijk wapenfeit van gisteren was de speech van ECB-topvrouw Lagarde voor het Europees Parlement. Ze herhaalde de boodschap van de beleidsvergadering van de ECB van afgelopen donderdag en koppelde de vraagtekens over de financiële stabiliteit en bankenliquiditeit las van de doelstelling om de blijvend hoge inflatie aan te pakken. Ook de Franse gouverneur Villeroy legde gisteren de focus op de (onderliggende) inflatie.

Maar in Australië is men toch wat gematigder. Zo liet de centrale bank van Australië (RBA) weten dat ze tijdens de vergadering in april een pauze in de rentecyclus gaat overwegen.

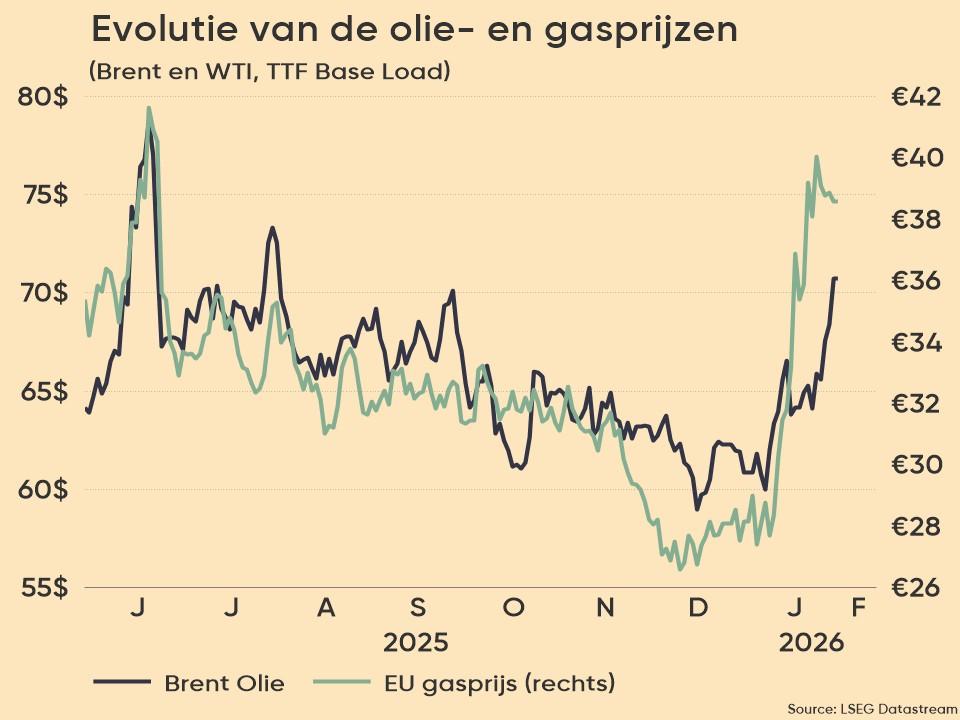

Olie- en gasprijzen blijven onder druk

De olie- en gasprijzen stabiliseren ondertussen op laag niveau. De prijs voor een vat Brent-olie zakte gisteren naar 73,28 dollar per vat, uit vrees voor een recessie en tekenen van een veerkrachtig Russisch aanbod. Goldman Sachs verlaagde de prijsvooruitzichten op 12 maanden voor een vat Brent van 100 dollar naar 94 dollar. Zij verwijzen naar de zwakkere economische basis, een lagere vraag en een gematigd hoger aanbod van niet-OPEC landen.

Wel belangrijk is de stijgende vraag vanuit China, de grootste importeur van ruwe olie ter wereld. Volgens het IEA verklaart die onder meer waarom de dagelijkse wereldwijde vraag naar olie dit jaar met zo’n 2 miljoen vaten zal stijgen.

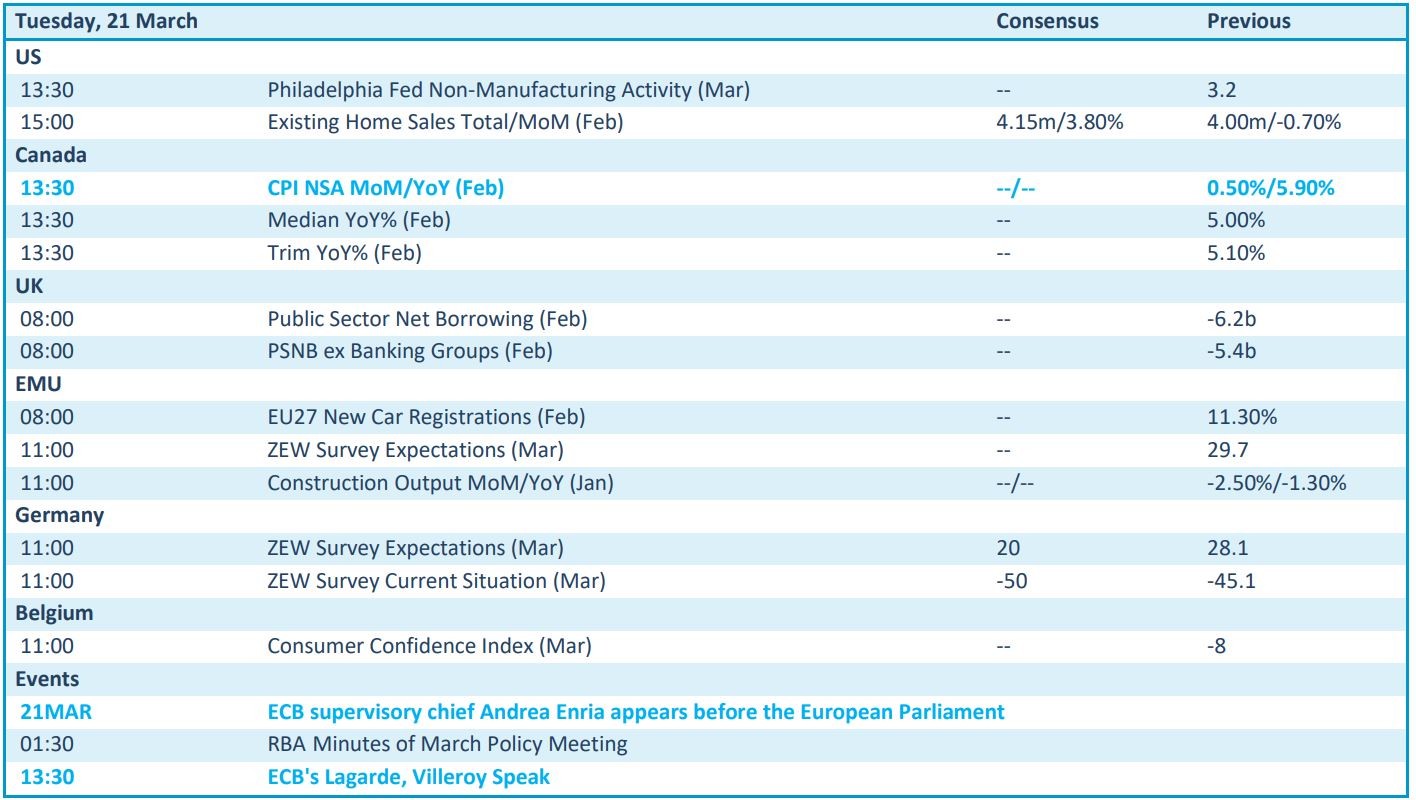

Wat staat er vandaag op het menu?

Er staat vandaag veel macro-nieuws op het menu, maar voor echt belangrijke cijfers is het toch vooral wachten tot de vergadering van de Federal Reserve morgen. Vandaag krijgen we onder meer de Philly Fed indicator voor de verwerkende nijverheid in de regio, naast een update van de Duitse en Europese ZEW-indicator voor maart en het Belgische consumentenvertrouwen.

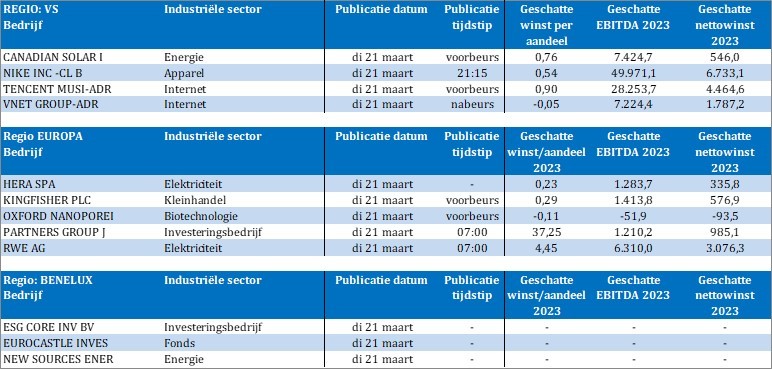

Op het vlak van de bedrijfsresultaten kijken we uit naar Nike, Tencent Music, VNET Group, Hera, Kingfisher, Oxford Nanopores, RWE, Partners Group en Canadian Solar. Niet veel soeps, met andere worden, maar iets is wel nog altijd beter dan niets.