Mee met de markt: “Inflatiedruk duwt rente naar de stratosfeer”

Uit het departement: "Beursblik in een notendop"

Na de hoger dan verwachte Franse en Spaanse inflatie eerder deze week, bleek gisteren dat ook in Duitsland het inflatiespook nog lang niet ging liggen. Het cijfer steeg in januari met een hogere verwachte 9,3% op jaarbasis, zodat het vandaag nogal bang afwachten is op de finale Europese inflatiedata.

De reactie op de obligatiemarkten lag helemaal in lijn met de verwachtingen: de Duitse 10-jaars rente schoot door naar 2,75%, tegenover 3,2% op 2 jaar. Zelfde scenario in de VS, waar de cijfers afklokten op 4,03% en 4,92%. De dollar behield andermaal zijn evenwicht (€1 = $1,0631).

Overduidelijk omarmen de financiële markten steeds meer het scenario dat de beleidsrentes van de ECB en de Fed eerst nog wat moeten stijgen alvorens te kunnen dalen. Analisten mikken na gisteren op een piekrente van 4% in Europa, tegenover een eerdere 3,75%. ECB directeur Villeroy herhaalde dat een piekniveau hopelijk in september bereikt wordt, maar ook dat de ECB-balans in juli niet met 15 miljard euro, maar 20 miljard euro per maand moet krimpen

Aandelen krijgen steun uit Azië

Men zou verwachten dat de rentevrees fors negatief in zou werken op de aandelenmarkten, maar dat was niet helemaal zo. Europa verloor dan wel 0,7%, terwijl Wall Street zo’n 0,5% liet liggen. Maar de onverwacht sterke Chinese PMI-indicator ondersteunde de aandelenmarkt, waardoor met name cyclisch gevoelige sectoren zich kranig hielden. Denk aan energie, grondstoffen en industrials, en dat aan beide kanten van de Grote Plas.

De Aziatische aandelenmarkten daalden door de rentedruk eveneens. Maar ook een hele reeks economische data zetten de toon, met als hoogtepunt de PMI-sentimentsindicator voor de Zuid-Koreaanse verwerkende industrie. Die kromp in februari 2023 voor de achtste maand op rij, maar verhinderde niet dat de lokale beurs 0,7% steeg. Aandelen in Japan, Hongkong en China daalden tussen 0,2% en 0,7%. De technologiebeurs HSTech verloor 1,7%.

Wat staat er vandaag op het menu?

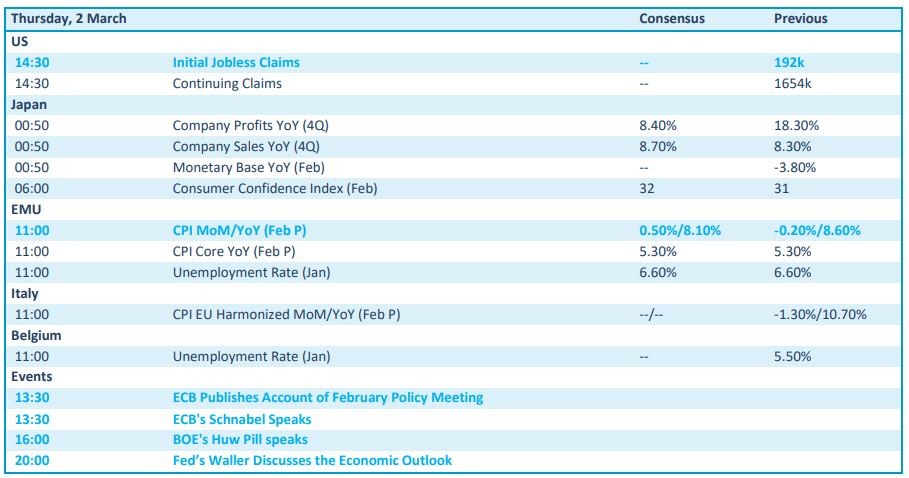

Vandaag staan er twee belangrijke publicaties op het menu. Eerst en vooral krijgen we een update van de Europese inflatiecijfers over februari, waarvoor een cijfer van 8,1% op jaarbasis wordt verwacht. En verder worden de notulen van de recente ECB-vergadering gepubliceerd. En die zullen tot 6 cijfers na de komma ontleed worden. Beide elementen worden geflankeerd door de Amerikaanse wekelijkse nieuwe werkloosheidsaanvragen en het Japanse consumentenvertrouwen. In België en Europa komt daar nog de werkloosheidsgraad bovenop.

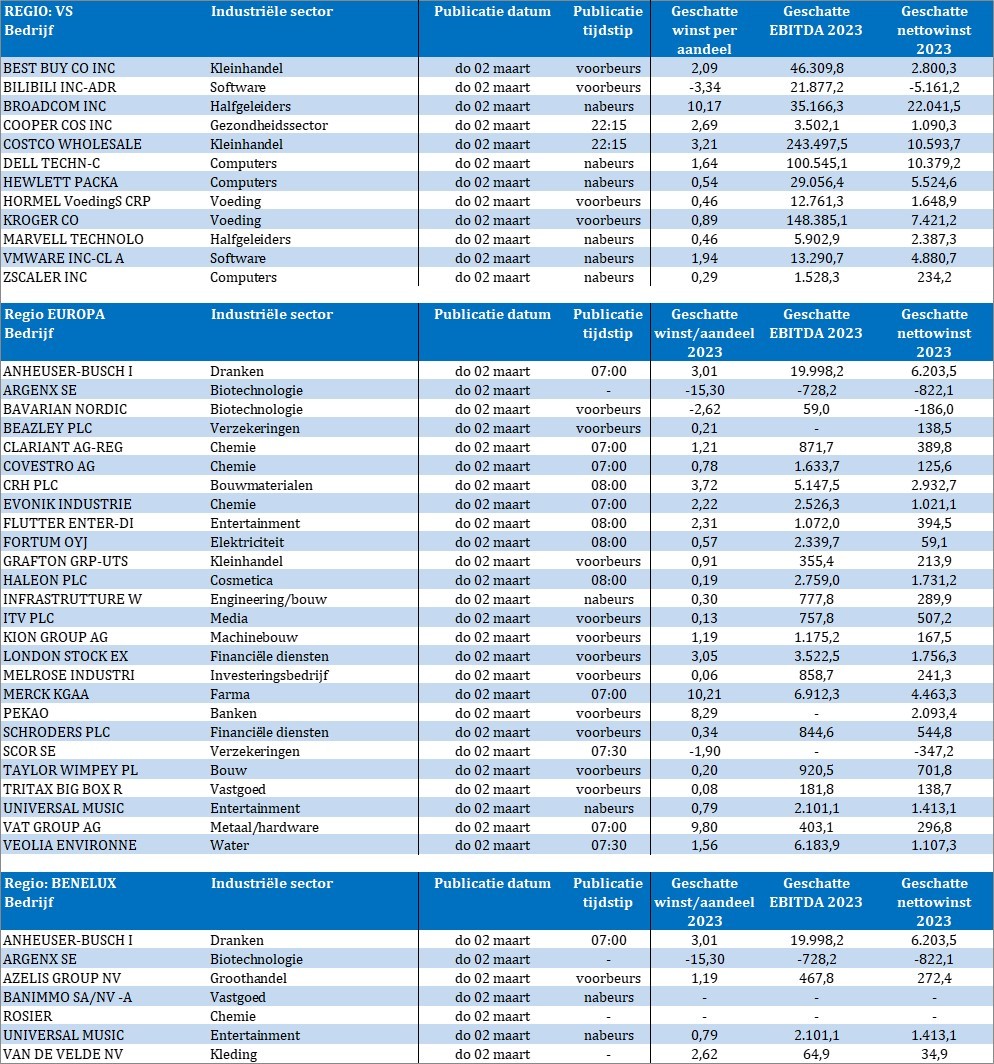

Ook de bedrijfsresultatenkalender puilt weer uit. Op het menu staan onder meer Best Buy, Bilibili, Marvell Tech, VMWare, ZScaler, HP, Dell, CooperCos, Broadcom, AB Inbev,Flutter Entertainment, Schroders, LSE, Evonik, Argenx, UMG , Vandevelde, Scor, Haleon, ITV, Kion, Clariant, Azelis, Banimmo, Rosier en zo veel meer. Veel plezier daarmee!