Mee met de markt: “Het is donderdag. En dat wil zeggen: resultatenlawine”

Uit het departement: "Beursblik in een notendop"

Er werd gisteren niet gezorgd voor vuurwerk, temidden van een relatieve droogte op het macro-economische vlak. Wel waren er weer heel wat bedrijfsresultaten, met name in Europa, maar die zorgden door de band niet voor grote verrassingen. De algemene teneur was niettemin wel positief, omdat een groter dan verwacht aantal bedrijven relatief optimistisch blijven voor heel 2023. Dat zal wel een jaar met twee gezichten worden. Anders gezegd: het kan nog alle kanten uit.

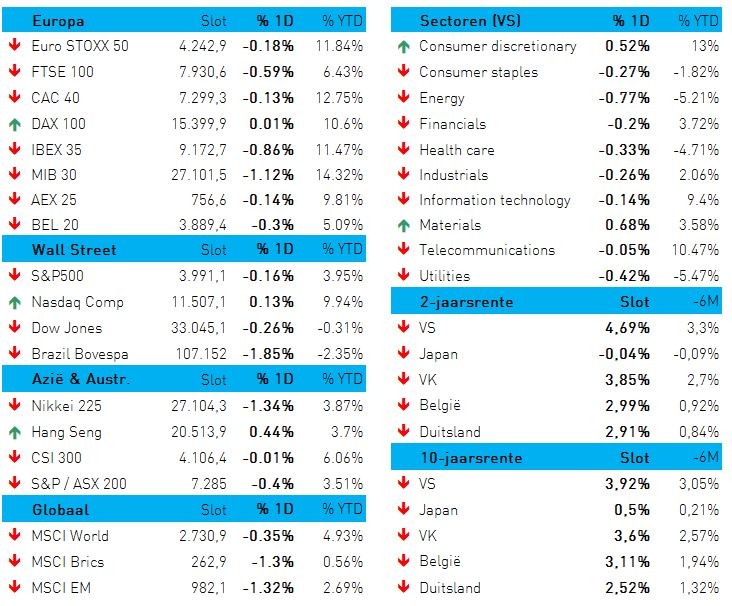

Wall Street sloot 0,2% lager, in een sessie waarin technologiebedrijven 0,13% stegen. Ook de grondstoffenbedrijven (+0,7% in de VS) deden het goed, net zoals consumentenaandelen. Europa klokte gisteren 0,33% lager af, terwijl de meeste Aziatische bedrijven tussen 0,2 en 1% lager werden gezet. De dollar bleef stabiel (€1 = $1,0630)

Kalmte keert weer op de rentemarkt

De rente op obligaties ging in het begin van de dag nog wat op het elan van eergisteren door, gevoed door de sterker dan verwachte PMI-indicatoren aan beide zijden van de Atlantische Oceaan. Maar de Franse ECB-directeur Villeroy bedierf de sfeer, want de man kwam terug op de opmerkingen van vorige week. Toen klonkt het nog dat de ECB-rente richting 4% moet. Gisteren luidde het dat de ECB “geenszins” verplicht is om de beleidsrente bij elke vergadering te verhogen.

In de VS herhaalde Fed-directeur Bullard ondertussen wel zijn eerdere zijn bede om de Fed-beleidsrente zo snel mogelijk op te trekken tot 5,25 à 5,5%. Maar dat had niet veel impact. De Duitse en Amerikaanse 10-jaarsrentes stabiliseerden op 2,51% en 3,93%, net zoals de 2-jaarsrentes (2,92% en 4,7%).

Hypotheekrente richting 6,62%

De weerslag van die hoge rentes is duidelijk zichtbaar in de Amerikaanse vastgoedmarkt. De rente op 30-jarige vastrentende hypotheken steeg vorige week met 23 basispunten tot 6,62%, het hoogste niveau sinds midden november. De tarieven stijgen daarmee voor een tweede achtereenvolgende week, na vijf opeenvolgende weken te zijn gedaald.

Olieprijs blijft dalen

Ondertussen blijft de olieprijs gestaag dalen. De prijs voor een vat Brent-olie noteert nu op 80,5 dollar, niet gek ver van het lage niveau dat begin december werd opgetekend. De vrees voor een vraagverlagende wereldwijde recessie blijft spelen, omdat de blijvend hoge werkgelegenheid en dito inflatie op de toekomstige consumentenvraag kunnen wegen. Daartegenover staat dat een verkleinend wereldwijde aanbod, omdat Rusland de productie in maart met 500.000 vaten per dag wil verlagen. Ook zal de vraag vanuit China in 2023 stijgen tot een recordhoogte.

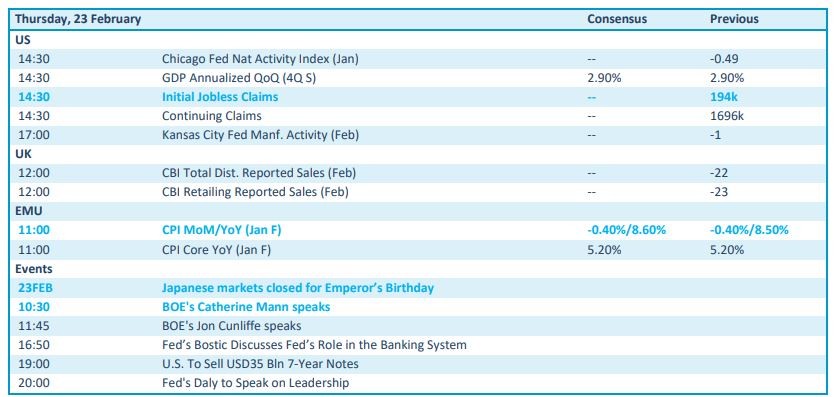

Wat staat er vandaag op het menu?

Vandaag staat er weinig macro-economisch nieuws die naam waardig op het menu. De VS publiceert wel nog het BBP-cijfer over het vierde kwartaal en een inzicht in de nieuwe werkloosheidsaanvragen. De finale Europese inflatiecijfers zouden weinig nieuws moeten brengen en speeches van de Fed-directeuren Bostic en Daly en directeur Mann van de Bank of England zijn ook eerder informatief dan wereldschokkend.

Maar een bedrijfsresultatenlawine is er wel, met onder meer Arkema, Edison, Dominos Pizza, Netease, Warner Bros, Intuit, Newmont, Live Nation, PG&E, Biocartis, Bpost, Ascencio, Bouygues, Bureau Veritas, Getlink, Rolls Royce,BAE Systems, Aalberts, Knorr Bremse, Deutsche Telekom, Accor, Valeo, WPP, Solvay, etc