Mee met de markt: “Hardnekkige aanhoudende inflatie baart zorgen”

Uit het departement: "Beursblik in een notendop"

De handelsdag van gisteren begon met een knal: nationale Europese inflatiecijfers veroorzaakten een nieuwe uitverkoop op de obligatiemarkten, zodat de Duitse rente fluks doorsteeg tot 3,13% (op 2 jaar) en 2,63% (op 10 jaar). In België steeg de rente op 10 jaar even door tot 3,34%, waarmee de kostprijs van de Belgische staatsschuld nog maar eens een pak de hoogte in werd gejaagd. Aanleiding waren ondermeer de Franse inflatiecijfers die een nieuw hoogtepunt van 7,2% bereikten, omwille van hogere voedselprijzen. Ook de Spaanse inflatie steeg door tot 6,1%, terwijl op 5,7% werd gemikt. De kerninflatie bereikte in februari zelfs een nieuw record van 7,7%.

Aandelen weten (even?) van geen hout pijlen maken

Door de hardnekkig hoge inflatie zullen de centrale banken de verkrappingscyclus niet snel kunnen beëindigen. BofA Global Research waarschuwde dat de Fed de rente zelfs zou kunnen verhogen tot bijna 6%. De ECB liet in een soort van reactie meteen weten dat de beleidsrente “een behoorlijk aantal kwartalen” op een “behoorlijk hoog niveau” zal blijven steken. De markt houdt dus maar best rekening met een piek in de beleidsrente van ten minste 4%, tot zeker midden 2024.

De aandelenmarkten wisten lang niet goed van welk hout pijlen maken en noteerden een groot deel van de Europese handelsdag zelfs positief. Bij de slotbel schoot daar niets van over. De S&P 500- en de Nasdaq vertaalde de laatste handelssessie van februari in 0,3% en 0,1% verlies. Slechts 3 van de 11 belangrijkste S&P 500 sectoren eindigden hoger, met defensieve nutsbedrijven, energie en niet-duurzame consumptiegoederen die als grootste verliezers uit de bus kwamen. De Europese beurzen profiteerden van de duidelijke winst voor de financials (+1%).

Dollar trappelt ter plaatse, pond herstelt

Op de wisselmarkten trappelde de dollar alweer ter plaatse (€1 = $1,0611) omdat beide munten ongeveer evenveel rentesteun kregen. Het Britse pond deed het wel goed, nadat commissievoorzitster von der Leyen en de Britse premier Sunak, het Windsor Framework presenteerden om het Noord-Ierse protocol in de brexitdeal te trekken. Daarbovenop waarschuwde Bank of England-directeur Mann ervoor, dat goedkopere energieprijzen de kerninflatie kunnen opdrijven omdat huishoudens meer inkomen beschikbaar hebben voor niet-energie-uitgaven. Het pond steeg ten opzichte van de euro (€1 = £ 0,8760).

Is de Chinese locomotief vertrokken?

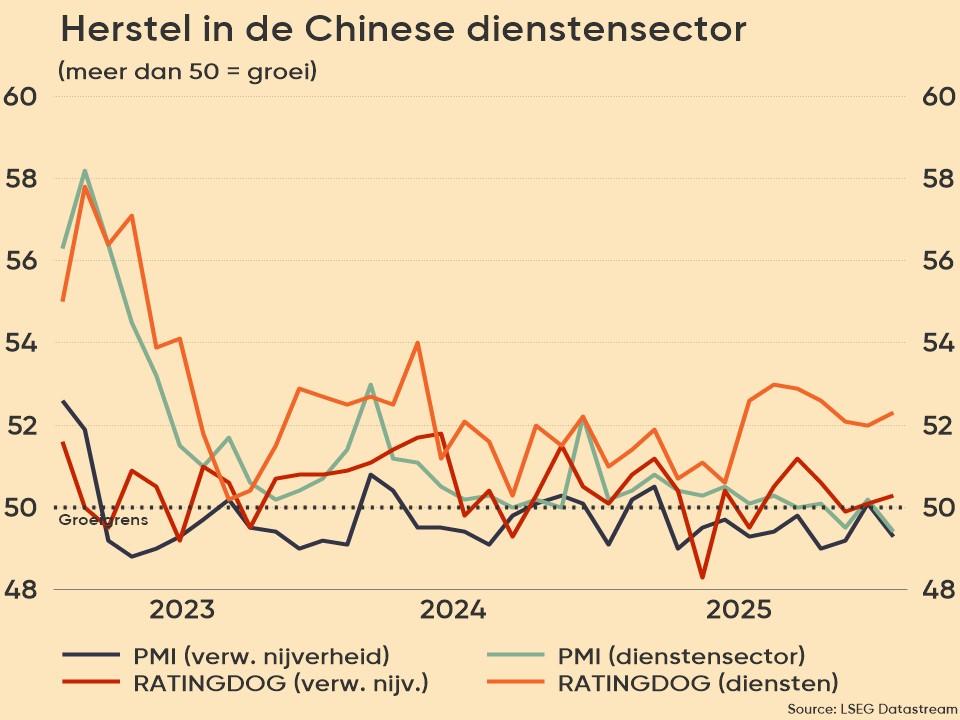

Ondertussen lijkt de Chinese economische locomotief zich weer op gang te trekken. De Caixin sentimentsindicator voor de verwerkende nijverheid steeg van 49,2 in januari naar 51,6 in februari 2023, waarmee de marktprognose van 50,2 werd overtroffen en de hoogste stand werd bereikt sinds mei 2021. Het is ook de eerste toename van de fabrieksactiviteit sinds juli vorig jaar, ondersteund door stijgingen van de productie, nieuwe orders en werkgelegenheid. Nu hopen op overloopeffecten naar de wereldeconomie.

Wat staat er vandaag op het menu?

Er staat vandaag nogal wat nieuws op de macrokalender, maar ons oog gaat vooral uit naar de Duitse inflatiecijfers. Die zullen naar verwachting uitkomen op 9% in februari. Verder staan er een pak belangrijke sentimentsindicatoren op het menu, zowel in China, de VS, het VK en Europa, en dat dan nog eens verdeeld over dataleveranciers zoals PMI, Caixin en S&P Global.

Qua bedrijfsresultaten wordt het feest opgeleukt door onder meer Dollar Tree, Liberty Media, Salesforce, Snowflake, Splunk, Weibo, NIO, Amplifon, Beiersdorf, Cellnex Telecom, EDP, Eurofins Scientific, Georg Fisher, Just Eat Takeaway, Kuehne & Nagel, Swiss Life, Weir Group, Ajax, Ontex, Deceuninck, Bekaert, Puma en Reckitt Benckiser