Mee met de markt: “Risico en rente worden plots dikke vrienden”

Uit het departement: "Beursblik in een notendop"

Wie zich schrap zette voor een lagere opening, volgend op het rode slot in Wall Street vorige week vrijdag en in Azië voorbeurs, was eraan voor de moeite. Het werd een zegetocht voor risico-activa, ondanks de onstuitbare herpositionering op de rentemarkten in Europa en de VS. De rentes bleven met andere woorden doorstijgen, zowel op korte (VS: 4,8%, Duitsland: 3,07%) als op lange termijn (VS: 3,94%, Duitsland: 2,58%), maar zelfs dat hoogste niveau in Duitsland sinds juli 2011 deerde aandelenbeleggers duidelijk niet. Wall Street koerste 0,3% hoger en de Euro Stoxx 600 won 1,05%. De dollar behield zijn sterkte (€1 = $1,0581), terwijl de Bitcoin (23.390 dollar) licht lager koerste.

Alle industriesectoren eindigen aan beide kanten van de Atlantische oceaan in het groen, met op kop de cyclisch gevoelige sectoren zoals grondstoffen, industrials en producenten van consumentenartikelen. En daarin ziet u meteen waarom de markt stijgt: de rentevrees was gisteren niet weg, maar was ondergeschikt aan de visie dat er geen recessie zal zijn en dat de bedrijfswinstmotor amper tractie zal verliezen.

Het inflatiespook is nog lang niet verjaagd

Of de inflatie dan geen stokken in de wielen zal steken is een vraag waarop geen antwoord te geven is, maar de overheersende opinie is dat men daarover niet wakker moet liggen. Een scenario van een verlengde renteverhogingscyclus van de Fed én de ECB met een hoger piekniveau, vertaalt zich (vooralsnog?) wel niet in lagere inflatieverwachtingen. Dat blijkt uit EMU- en VS-inflatieswaps, want die noteren allemaal boven de dieptepunten van januari. Dat kan de komende dagen natuurlijk snel kantelen, onder meer door Europese inflatiecijfers en de notulen van de laatste ECB-meeting.

Macronieuws in een notendop

Qua macro-economische data was er gisteren amper wat te rapen. Het economische vertrouwen van de Europese Commissie verslechterde, in tegenstelling tot de meeste andere recente data, van 99,8 naar 99,7 punten, terwijl op 101 werd gemikt. Maar daar werd niet om gemaald.

De belangrijke Amerikaanse orders voor duurzame goederen daalden met 4,5% op maandbasis, maar de orders bleven op onderliggende basis niettemin sterk.

En vannacht daalde de Japanse industriële productie in januari met 4,6% op maandbasis, het steilste tempo in acht maanden en meer dan verwacht (-2,6%). Schuldigen van diensten zijn motorvoertuigen, productiemachines en elektronische onderdelen en apparaten, die de productie op jaarbasis met 3,1% drukten.

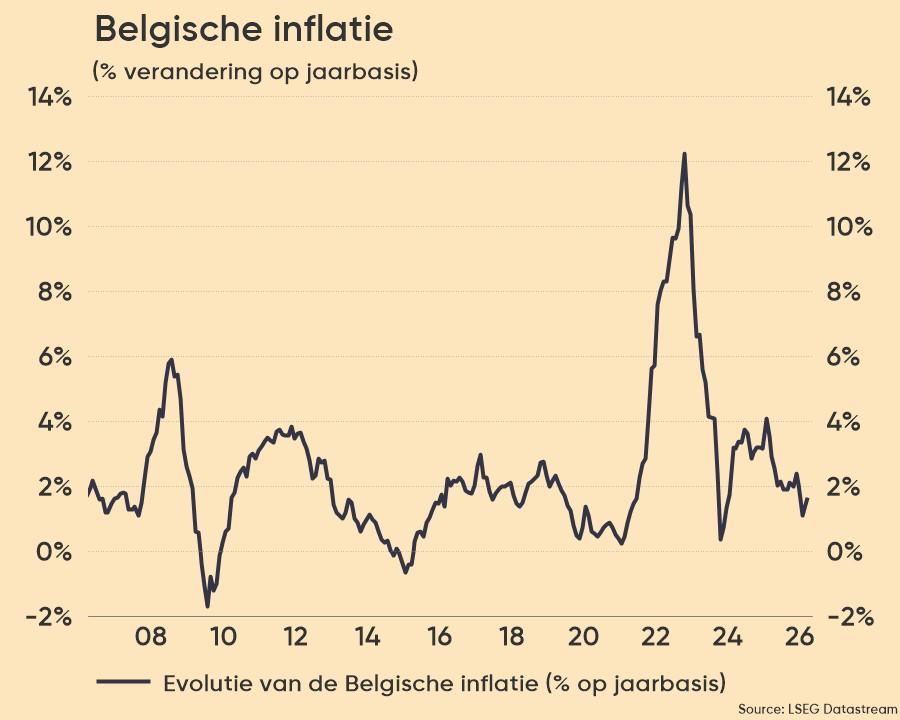

Belgische kerninflatie stijgt opnieuw

In België daalde de inflatie van 8,05% in januari naar 6,62% in februari, wat grotendeels te danken was aan minder dure energie (-7,93% op jaarbasis). Maar de kerninflatie steeg wél door (van 8,05% naar 8,28%) door stijgingen van bewerkte voedingsmiddelen en diensten. En net deze uitsplitsing is erg cruciaal voor het oordeel van de ECB over de rente. Andere nationale cijfers (vandaag en morgen) zullen naar verwachting eenzelfde dynamiek vertonen, net zoals de Europese inflatiedata op donderdag.

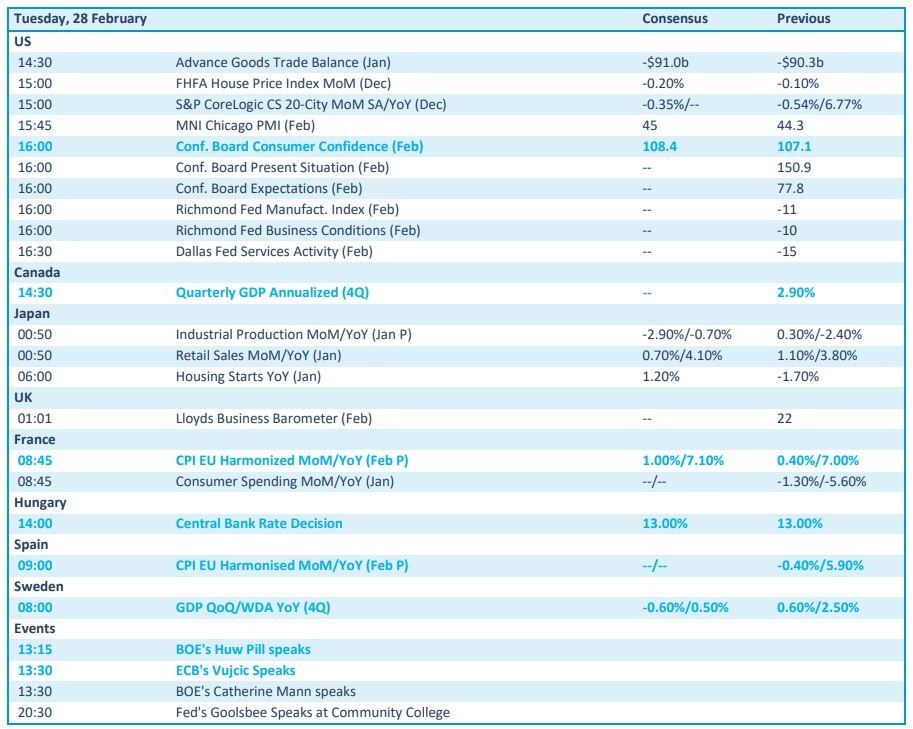

Wat staat er vandaag op het menu?

Op de macrokalender vinden we onder meer het toch wel belangrijke Amerikaanse consumentenvertrouwen voor februari en de evolutie van de huizenprijzen, wat gemeten wordt door de S&P Corelogic index. Flankerend aan de sentimentsindex uit Richemont, publiceert Canada BBP-cijfers. Verder is er nog inzicht in de Japanse industriële productie en de kleinhandelsverkoop, terwijl Frankrijk en Spanje inflatiecijfers over februari bekend maken. Als toemaatje is er nog een rentebesluit in Hongarije.

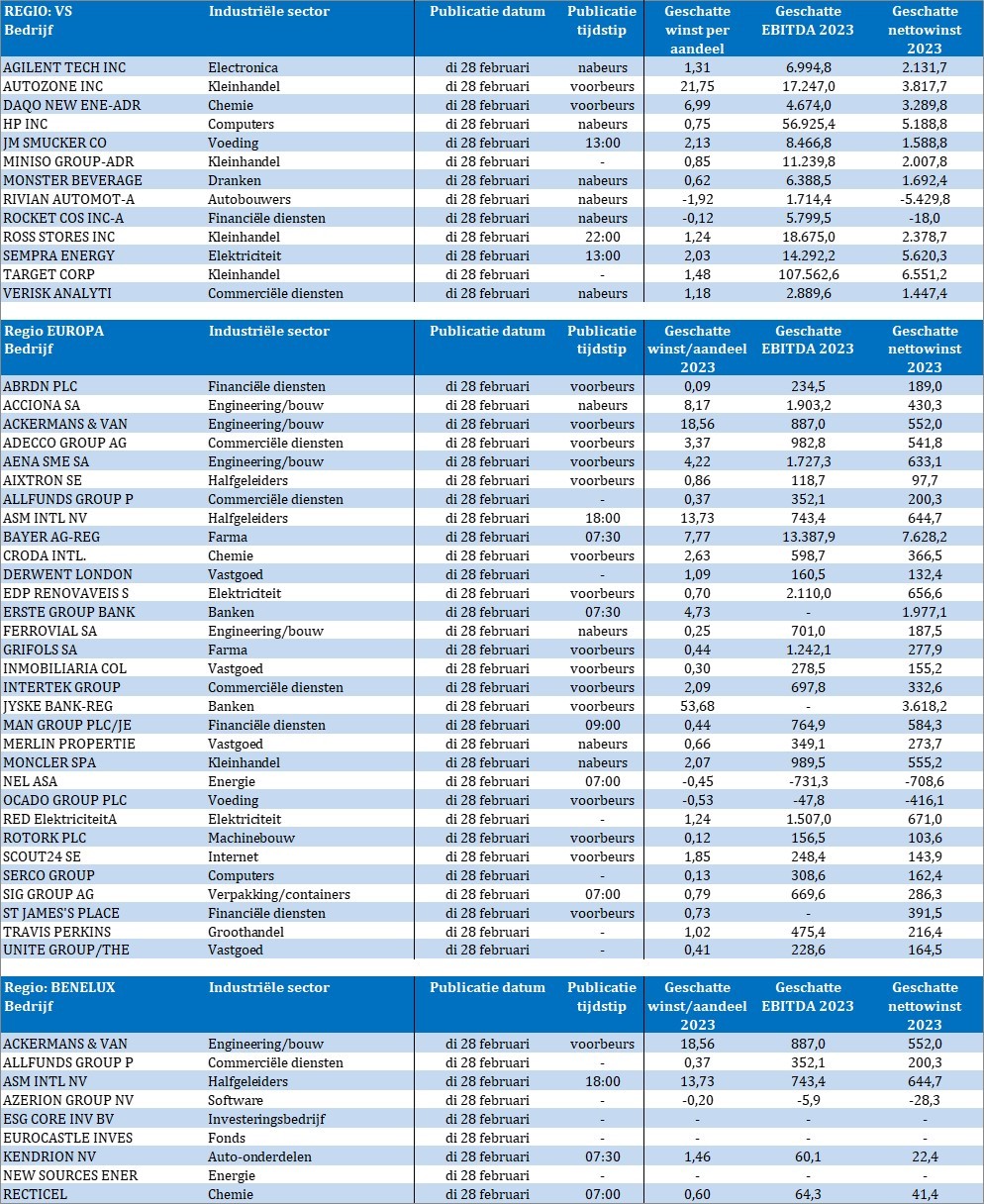

Qua bedrijfsresultaten bulkt de lijst alweer eens uit. Op het menu staan onder meer Agilent, Autozone, HP, Rivian, Target, Monster, Aberdeen Asset Management, Acciona, Ackermans, Aixtron, ASMI, Erste Group, Ferrovial, Grefols, Jyske Bank, Kendrion, Recticel, Allfunds, New Sources Energy, SIG Group, Bayer, Man Group en ga zo maar door. Gelukkig zijn we in de staart van het cijferseizoen aangekomen, want de energie is bijna op.