Mee met de markt: “Rentevrees en recessiestress, versie 14.03bis"

Uit het departement: "Beursblik in een notendop"

De financiële markten werden vrijdag opgeschrikt door een veel sterkere Amerikaanse inflatie dan voorzien. Boosdoener van dienst was de publicatie van de zogenaamde PCE-inflatie (personal consumption expenditures). De favoriete inflatiemaatstaf van de Federal Reserve kwam in januari niet alleen hoger uit dan verwacht, met name de kerncijfers, maar de afwijking was ook nog eens een stuk groter dan doorgaans. De inflatie versnelde tot 1,8% op maandbasis, terwijl op 1,3% werd gemikt, wat goed is voor 4,7% inflatie op jaarbasis. Daarnaast bleek dat de Amerikaanse consumentenbestedingen in februari sterker stegen dan verwacht, dankzij de solide inkomensgroei.

Haalt de Fed dan toch geen bakzeil?

Deze data wakkerden de vrees aan dat de Fed de rente sneller en verder zal verhogen dan het niveau waarop beleggers (tegen beter weten in) nog altijd hopen. Fed-topman Jerome Powell probeert de markt al langer diets te maken dat een “pivot” naar renteverlagingen in 2023 onwaarschijnlijk is. De PCE-data onderstrepen dat nog maar eens en voedden de verwachting dat de Fed de beleidsrente eerst verder zal moeten verhogen dan gedacht, of de rente ten minste langer op een hoger niveau zal moeten houden. Maar ook dat verhaal krijgen de Fed en bij uitbreiding de ECB niet aan speculanten verkocht. Of beter: kregen.

Duitse consument werd optimistischer

Ook in Duitsland blijkt de consument er de moed in te houden. De GfK Consumer Climate Indicator steeg van een -33,8 in februari naar -30,5 in maart 2023, wat net iets boven verwachting lag. De index noteert zo op het hoogste peil sinds juli, na een vijfde opeenvolgende maand van verbetering. Dat is te danken aan een daling van de energieprijzen en de hoop dat een recessie kan worden vermeden. De koopbereidheid bleef echter onzeker en steeg slechts licht, al noteert die subindex wel weer boven zijn laagterecord van -42,8 punten in oktober 2022.

Markten reageren duidelijk: aandelen lager, rente hoger

Nadat de Euro Stoxx 600 vrijdag al 1% lager afklokte, sloot de S&P500 de slechtste week sinds 5 december af met een verlies 1%. De Dow tekende voor zijn vierde verliesweek op rij en de Nasdaq 100 sloot zijn tweede negatieve week op drie af. Op sectorniveau was de reactie nogal ongeïnspireerd, want in de VS bleven grondstoffen (+0,6%) en financials (+0,1%) als enige boven water. In Europa sloot geen enkele sector in het groen, met als grootste dalers technologie (-2%), consumentenbedrijven (-2,6%) en grondstoffen (-2,2%).

De Aziatische aandelenmarkten volgden vannacht de verliezen van Wall Street. Beleggers houden er vooral Japan in de gaten. Kazuo Ueda, de kandidaat-gouverneur van de BBOJ, verschijnt vandaag immers voor het Hogerhuis, maar dat bestiert de beleggers duidelijk niet. De indexen in Australië (-1,2%), Taiwan (-0,7%), Zuid-Korea (-1%), Hongkong (-0,8%) en China (-0,5%) dalen allemaal. De HSTech index koerst 1,2% lager.

Wat staat er vandaag op het menu?

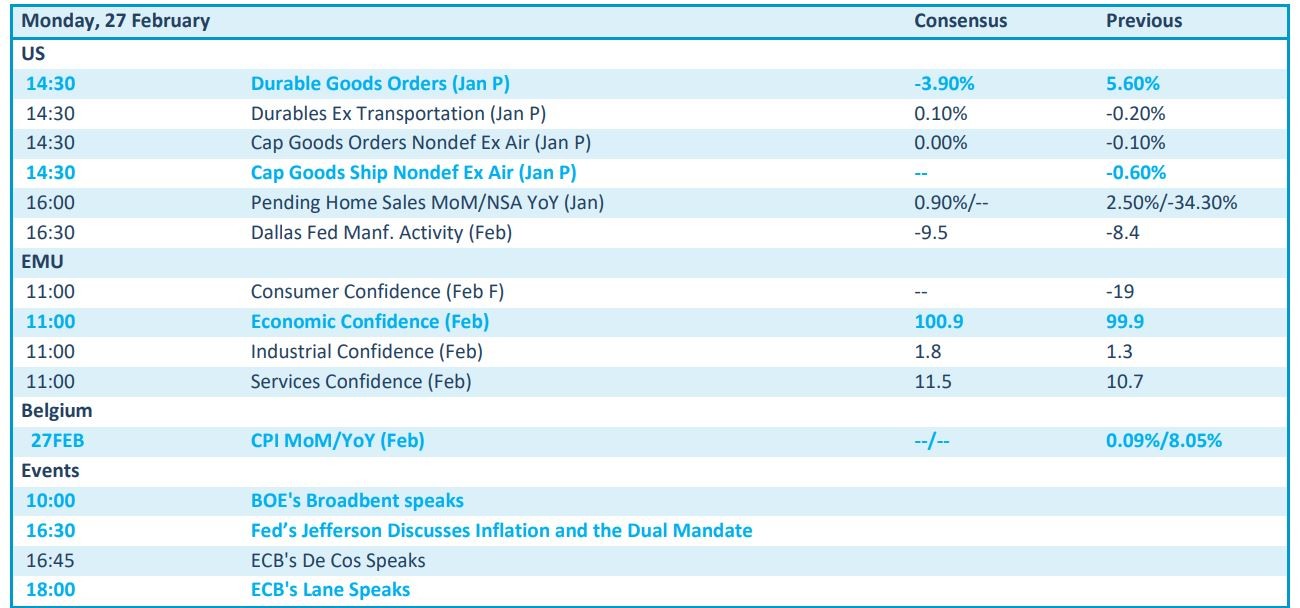

Vandaag vinden we op de macrokalender een inzicht in de bestellingen van duurzame goederen in januari, terwijl Europa een rist vertrouwenscijfers bekend maakt voor februari. Ergens deze week komt daar de Belgische inflatie bovenop, maar voor het zover is speechen vandaag onder meer BoE-directeur Broadbent, Fed-directeur Jefferson en ECB-directeur Lane.

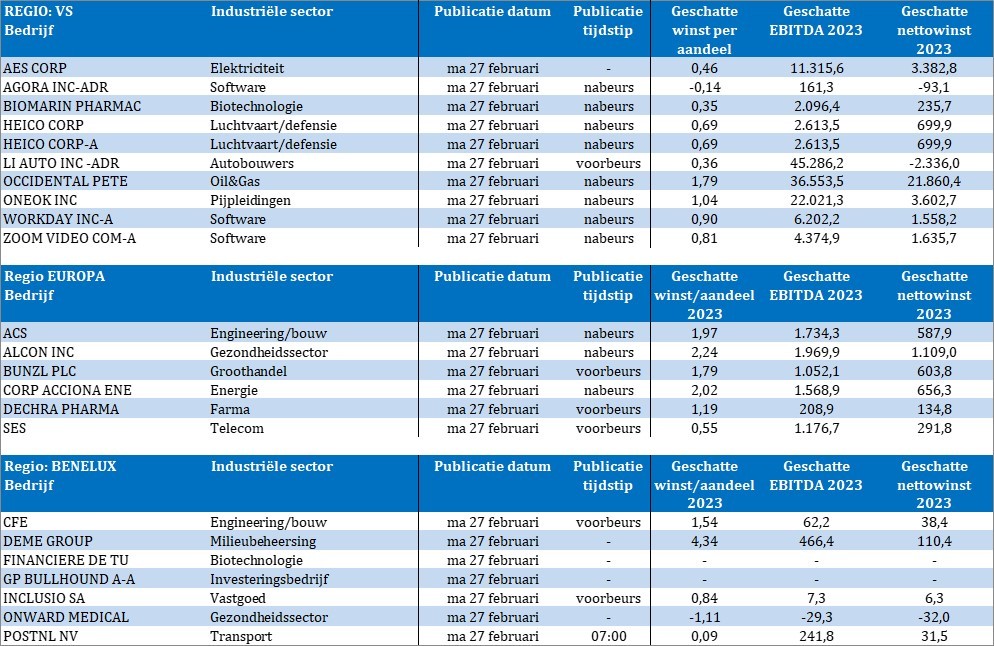

De bedrijfskalender is deze week opnieuw gevuld met een heel cijfers. Vandaag zijn dat onder meer AES, Agora, Biomarin Pharmaceuticals, Heico, Li Auto, Occidental Petroleum, Workday, Zoom Video Communications, ACS, Alcon, Bunzl, Acciona, SES, Tubize, DEME, CFE , inclusio en PostNL.