Mee met de markt: “Van verlies naar winst, omdat het kan”

Uit het departement: "Beursblik in een notendop"

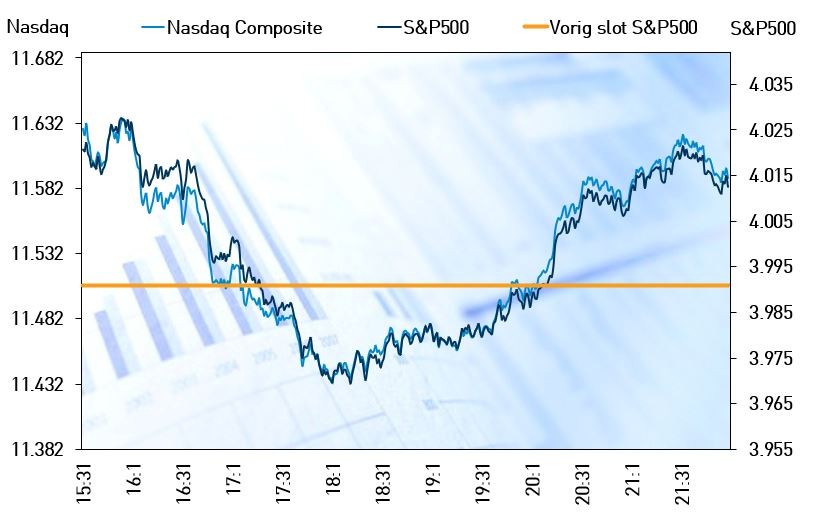

De Europese aandelen wisten gisteren van geen hout pijlen maken (-0,12%) en ook Wall Street eindigde na eerst redelijk ver onder te hebben gestaan dan toch met 0,5% winst. Een grillige donderdag, dus, maar wel eentje waar een einde aan een vierdaagse verliesreeks werd gemaakt. Niet zo in Azië, waar China 1,2% lager koers, en Hongkong (-1,4%) en Zuid-Korea (-0,6%) de winst in Japan (+0,6%) overvleugelen.

Die onzekere handel is te verklaren door een gebrek aan richtinggevend nieuws: op macro-vlak was er amper wat te rapen, en onder de bedrijfsresultaten in Europa zat weinig dat het eerder geschetste plaatje van “hoopvol vooruitkijken” kon doorprikken.

Macro-nieuws levert voor ieder wat wils op

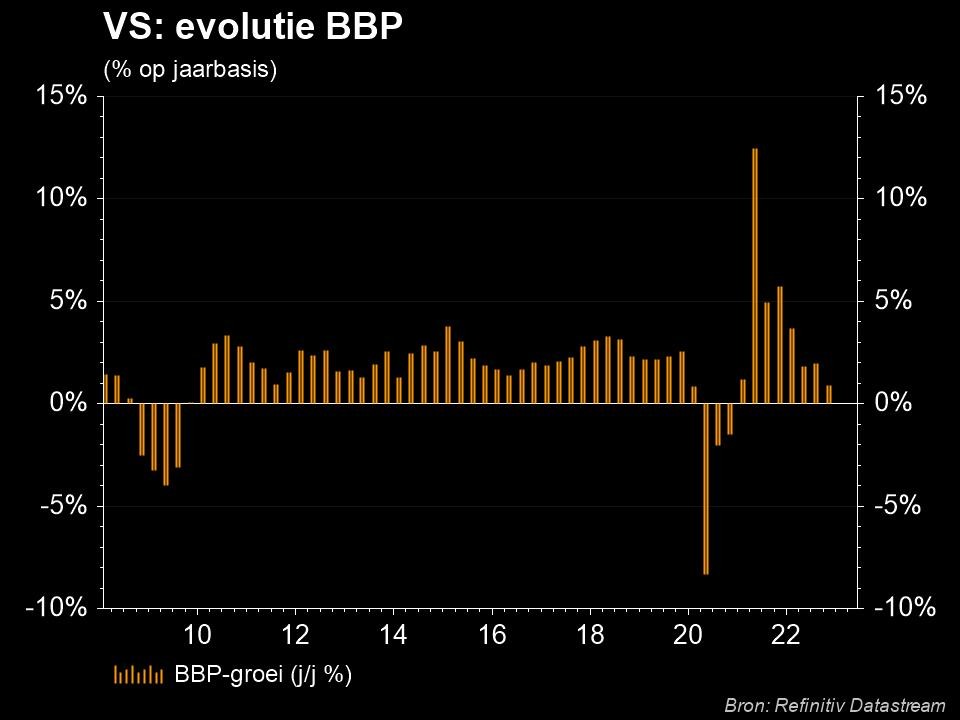

Wel kregen we gisteren van het Amerikaanse Labor Department te horen dat het aantal Amerikanen dat nieuwe aanvragen indiende voor een werkloosheidsuitkering opnieuw daalde, wat wijst op een krappe arbeidsmarkt. Dat ging hand in hand met een minder sterker dan verwachte BBP-groei in het vierde kwartaal van 2,7%, terwijl op 2,9% werd gemikt. Om dat cijfer nog wat af te zwakken bleek dat de groei vooral te danken was aan stijgende voorraadniveaus. Je kan er dus in lezen wat je wil: een afkoelende economie, en dus goed voor de hoogte van de rente, of een verzwakkende economie, en dus minder goed voor de toekomstige bedrijfswinsten.

Opwaarts bijgestelde inflatiemaatstaf

De obligatiemarkten keken erg uit naar de kernprijsindex PCE, de favoriete inflatiemaatstaf van de Fed. Die werd fors hoger aangepast van 3,9% naar 4,3% op kwartaalbasis. Dat komt daags na de publicatie van de fed-notulen, waaruit bleek dat alle Fed-directeuren een vertraging van het tempo van de renteverhogingen steunde. Maar ze gaven ook aan een onaanvaardbaar hoge inflatie centraal blijft staan in het rentebeleid:de rente zal dus hoger, eerder dan lager, blijven, en langer, eerder dan korter. Niettemin daalde de 10-jaarsrente tot 3,84%, tegenover 2,48% in Duitsland.

Halfgeleiders zijn koning van de dag

Op sectorniveau trokken de halfgeleiders het peloton, dankzij de positieve winstcijfers van Nvidia (+14%). Niet enkel lag de omzet boven verwachting, maar vooral moeten de chips profiteren van kunstmatige intelligentie (AI). In de sector wonnen ook Broadcom, Intel en Qualcomm elks zo’n 0,6% à 1,8%, zodat de overkoepelende Philadelphia SE Semiconductor index 3,3% hoger sloot. Ook TSMC, ASMI en BE Semiconductor deden het goed.

Daarnaast kon de energiesector de rug nog eens rechten, terwijl communicatiediensten de grootste daler waren (-0,7%) en zo een vijfde opeenvolgende verliessessie optekenden.

Wat staat er vandaag op het menu?

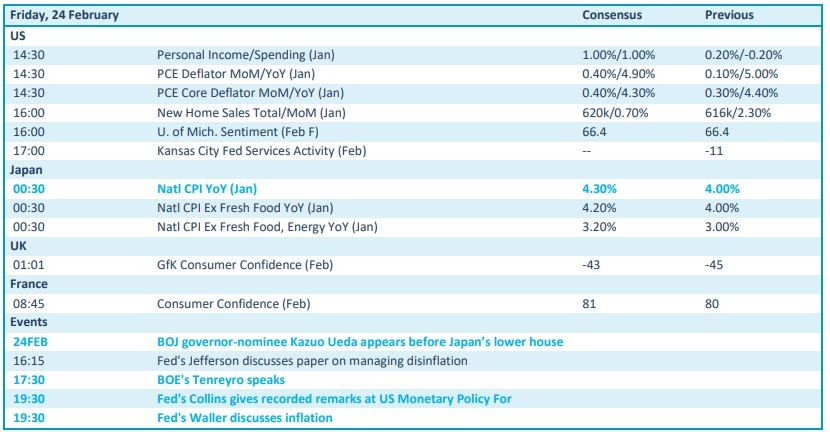

Op de macro-economische kalender staan vandaag onder meer Amerikaanse inflatie, de PCE deflator voor januari), geflankeerd door inzicht in het aantal nieuwe huizenverkopen en de sentimentsindicator van Michigan. Ook Japan komt met inflatiecijfer, terwijl het VK en Frankrijk inzicht geven in de evolutie van het consumentenvertrouwen.

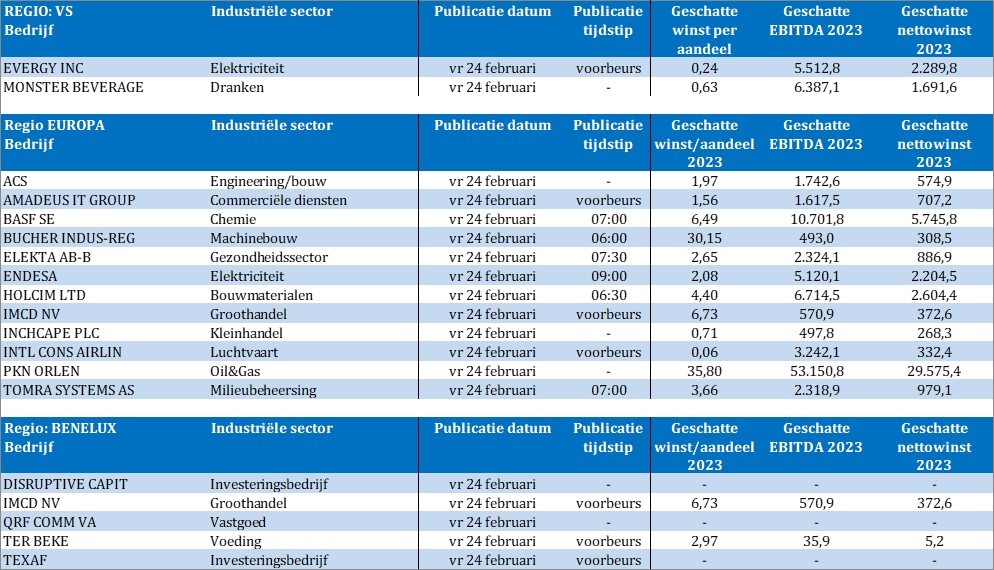

Qua bedrijfsresultaten wordt het vandaag eindelijk nog eens “normaal”. Op het menu staan onder meer Monster, ACS, Energy, Amadeus IT, BASF, Endesa, Holcim, IMCD, ICA, PKN Orlen, Tomra Systems, Qrf, TerBeke en Texaf.