Mee met de markt: “Wall Street zakte eindelijk door zijn poten”

Uit het departement: "Beursblik in een notendop"

Het zit er al enkele weken aan te komen, maar gisteren ging Wall Street dan toch door zijn poten. De S&P500 verloor 2%, terwijl de Nasdaq 2,5% lager werd gezet. In Azië verloor China 0,7%, Terwijl de HS Tech index 1,3% verloor. De Euro Stoxx 600 beperkte de schade (voorlopig) tot 0,3%, maar de winnaars op sectorniveau waren er niettemin ook erg dun gezaaid. De energiesector (+0,1%) hield samen met farma (0,3%) nog het meeste stand, terwijl in de VS geen enkele sector de neus boven water kon houden.

PMI-indicatoren blijven sterk

Centraal in de handelsdag stonden de wereldwijde PMI-cijfers, oftewel het sentiment van de aankoopdirecteuren. Die gelden als vinger aan de pols voor beleggers en (centrale) bankiers om inzicht geven over de vraag of er verdere renteverhogingen nodig zijn om de inflatie op duurzame wijze terug te brengen naar het doelcijfer van 2%.

De Europese PMI's van februari wijzen er in ieder geval op dat de reeds eerder doorgevoerde renteverhogingen in Europa onvoldoende zijn om dat doel te bereiken. Het cijfer voor de maakindustrie en de dienstensectoren samen steeg van 50,3 naar 52,3 punten, terwijl slechts op 50,7 punten werd gemikt. Zelfde verhaal in de VS, waar de samengestelde PMI-index steeg van 46,8 naar 50,5 punten, terwjil slechts op 47,5 werd gemikt.

Rentes trekken alweer hoger

De economie in de VS en Europa blijft dus opvallend sterk, omdat de prijzen voor goederen en diensten stevig blijven stijgen om de hogere personeelskosten door te rekenen. De conclusie was duidelijk: de centrale banken riskeren best niet om de rentecyclus té vroeg af te toppen. De Duitse 2- en 10-jaarsrente stegen respectievelijk 5,5 en 7,5 basispunten tot 2,95% en 2,55%. In de VS trok de rente eveneens fors hoger tot 4,68% (2-jaar) en 3,95% (10-jaar). De dollar bewoog een millimeter (€1 = $1,0659) omdat de rentevrees aan beide kanten van de Atlantische oceaan elkaar in balans hield.

Net gisteren kondigde het Federaal Agentschap van de Schuld twee nieuwe staatsbons aan, met een looptijd van drie en tien jaar. De rente werd vastgelegd op respectievelijk 2,6% en 3%. Dat zijn de hoogste coupons sinds juni 2012, net voor ECB-voorzitter Draghi zijn sindsdien beruchte “Whatever it takes”-speech afstak. De financieringskost van onze schuld begint op die manier op te lopen.

NIeuw-Zeeland verhoogt de rente en Hongkong krimpt

En er is nog rentenieuws. De centrale bank van Nieuw Zeeland trok vannacht de beleidsrente met 50 basispunten op tot 4,75%, het hoogste percentage sinds januari 2009 én de tiende opeenvolgende verhoging. De meest agressieve verstrakking sinds 1999 is nodig omdat de inflatie met 7,2% op jaarbasis té hoog blijft, net zoals de kerninflatie dat doet. De bank verwacht een piekrente van 5,5%. En dan maar hopen dat de economische schade beperkt blijft.

En die schade is er wel degelijk. De economie van Hongkong kromp met 4,2% op jaarbasis in het vierde kwartaal van 2022, na een herziene daling van 4,6% in het derde kwartaal. Dat levert het vierde achtereenvolgende kwartaal van krimp op, met de groeten van een lagere uitvoer van goederen (-24,9%). De overheidsuitgaven stegen met 9,1% op jaarbasis, terwijl de particuliere consumptie 1,9% aantrok.

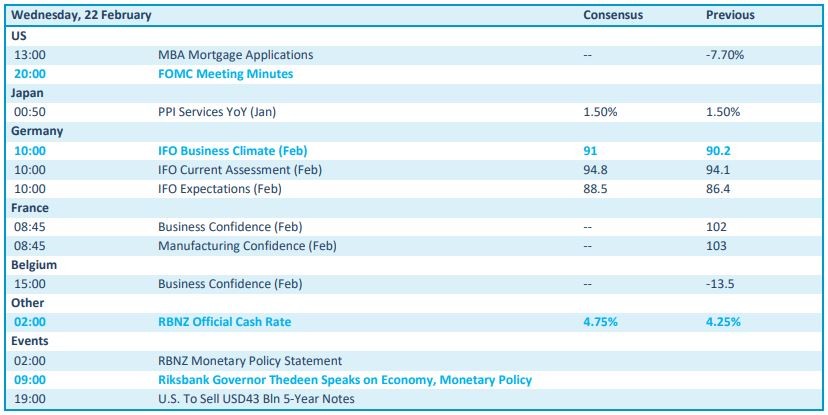

Wat staat er vandaag op het menu?

Vandaag kijken we uit naar de meer dan waarschijnlijk interessante notulen van de laatste Fed-vergadering. Die kunnen meer inzicht geven in het beslissingsproces, en vooral over wat nog komen kan. Verder is er inflatienieuws uit Japan en de Duitse IFO-indicator om het sentiment op te leuken. Of dat nog is, hangt nogal af van de evolutie van de Franse en Belgische vertrouwensindicatoren.

Qua bedrijfsresultaten kijken we onder meer naar Baidu, eBay, Etsy, Garmin, Lucid, Mercadolibre, Mosaic, NetApp, Pioneer Natural, TJX, Unity Software, Ageas, Wolters Kluwer, JDE Peets, Danone, Eiffage, Iberdrola, Rio Tinto, BESI, ASR Nederland, UCB, AMG, Stellantis, Fresenius, Wienerberger, Schindler en zo veel meer. Geniet ervan, want de weelde blijft niet duren.