Mee met de markt: “Wall Street blijft dicht, na een lusteloze vrijdag”

Uit het departement: "Beursblik in een notendop"

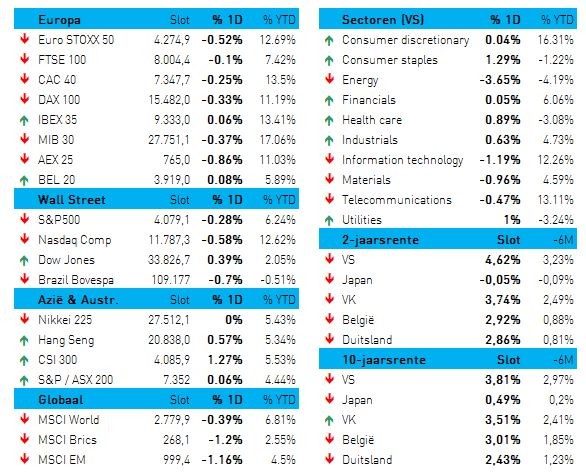

Veel lijn zat er vrijdag niet in de Europese of Amerikaanse handel, omdat de inflatie, en de daarmee gekoppelde rentevrees, centraal blijft staan. De Euro Stoxx 600 daalde 0,2%, de S&P 500 verloor 0,28% en de Nasdaq ging 0,58% lager. De verklaring komt deels vanuit de 10- en 2-jaarsrentes, want die hielden hun recente winsten vast in de VS (3,82% en 4,62%) en in Duitsland (2,44% en 2,87%), net zoals de dollar (€1 = $1,0689).

Echt verbazen doen de rode cijfers niet, want de januari-rally pietert al een tijdje uit. De Dow verloor vorige week 0,94%, goed voor een derde verliesweek op rij, terwijl Nasdaq vorige week 0,02% verloor en S&P 500 0,85% lager koerste.

Energie was de verliezer van de dag

Op sectorniveau was er één uitschieter, en dat in negatieve zin: energie verloor 1,95% in Europa en 3,65% in de VS, wat bij die laatste grotendeels te wijten was aan Albemarle (-10%) en Devon Energy (-5%). De olieprijs bleef nochtans stabiel rond 83 dollar per Brent-vat, maar de resultaten van beide oliegroepen stelden simpelweg teleur. Op de Europese gasmarkt blijft de prijs onder de grens van 50 euro (48,9 euro per MWh), wat niet enkel de opwaartse druk op de inflatie verder moet doen milderen, maar wat ook de kostenbasis van heel wat energie-intensieve industrieën moet verbeteren.

In het kamp van de sectorwinnaars vinden we dan weer consumentenbedrijven (+1,2%), nutsbedrijven (+1%) en farmaspelers (+0,75%). Daarmee is het algemeen plaatje duidelijk: beleggers toonden zich immers alweer van hun voorzichtige kant.

China houdt zijn rente stabiel

In Azië was er meer sprake van optimisme, ondanks Noord-Korea de geopolitieke spanning nog wat verder opdreef door het afvuren van wat extra raketten. Dat flankeert hardnekkige geruchten dat Rusland de aanvallen in Oekraïne gaat opvoeren nu de eerste verjaardag van de oorlog er aan komt. De VS voelde zich alvast genoodzaakt om China te waarschuwen voor de gevolgen indien die materiële steun, zoals wapens, aan Moskou zou verlenen.

Niettemin noteert de CSI-300 index 2,35% hoger omdat de Chinese People's Bank of China zoals verwacht de rente stabiel hield. De PBoC behield het status-quo al voor de zesde maand op rij, zodat de prime rate voor eenjarige leningen (LPR), die wordt gebruikt voor leningen aan bedrijven en huishoudens, 3,65% bleef. De 5-jaarsrente, een referentie voor hypotheken, werd gehandhaafd op 4,3%.

De leningen aan bedrijven stegen in januari omdat de banken gevraagd werd om de kredietverlengingen te vervroegen om zo het herstel te ondersteunen. Japan won 0,33%, Taiwan kreeg er 0,45% bij en Hongkong trok zelfs 1,1% hoger.

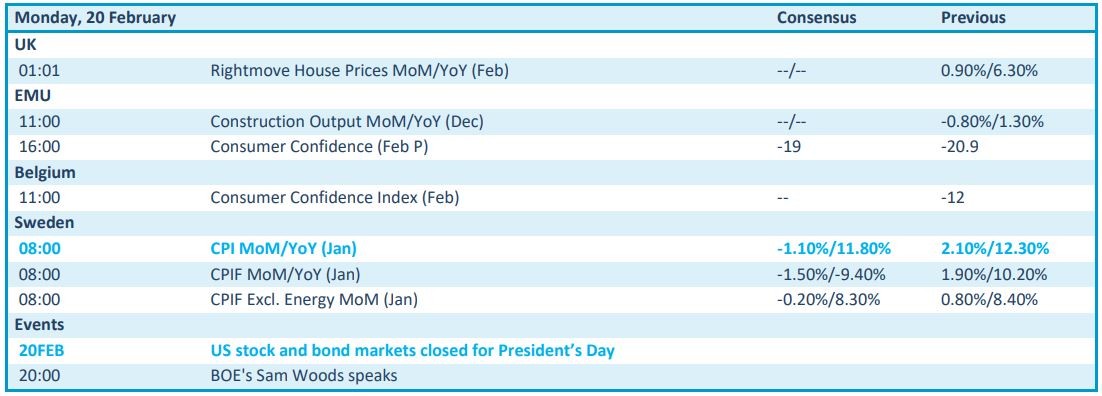

Wat staat er vandaag op het menu?

Qua macro-economische data blijft het vandaag redelijk tot zeer stil. In Europa en in België krijgen we inzicht in het consumentenvertrouwen in februari, terwijl Zweden met inflatiecijfers op de proppen komt.

Belangrijker is dat de aandelen- en obligatiemarkten van Wall Street vandaag gesloten zijn wegens President’s Day. In combinatie met de Europese vakantieweek zullen de volumes dus erg laag liggen.

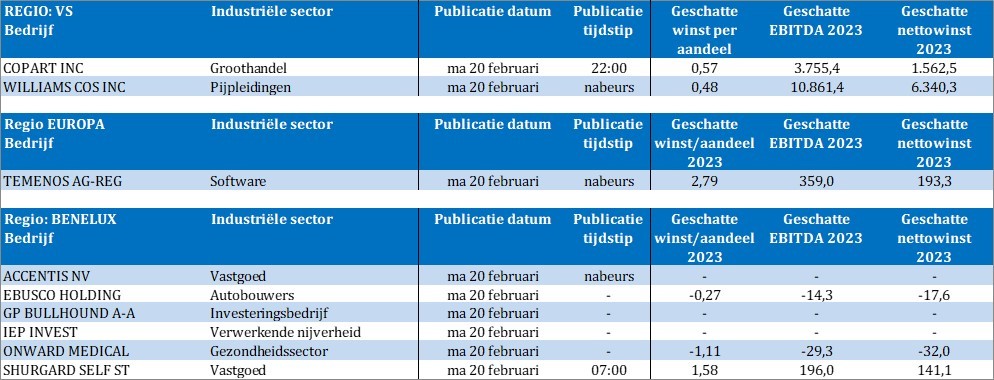

Bedrijfsresultaten krijgen we vandaag onder meer van Copart, Williams Cos, Temenos, Accentis, Ebusco, GP Bullhound, Iep Invest, Onward Medical en Shurgard. Een opwarmertje, is dat, want deze week staat er alweer een pak Europese bedrijven op de resultatenkalender.