Mee met de markt: “Robuust optimisme (en dito economie)”

Uit het departement: "Beursblik in een notendop"

Ondanks de rente de voorbije week overal behoorlijk doorsteeg, houden aandelenbeleggers er de moed in. Zowat alle Europese beurzen stegen gisteren met zo’n 0,5%, terwijl de S&P 500 (+0,3%), de Dow Jones (+0,1%) en de Nasdaq (+0,9%) er al evenzeer zin in hadden. In Azië koerst de Chinese CSI-index 0,4% hoger, terwijl Japan 0,7% wint. Maar de rente daalde niet, zelfs integendeel. De 2-jaarsvariant steeg in Duitsland tot 2,87%, tegenover 4,61% in de VS. De 10-jaarrentes stabiliseerden op 2,46% en 3,79%, zodat de dollar een pas op de plaats maakte (€1 = $1,0702).

Aangedreven door een opleving van groeiaandelen die tijdens de beursdaling van vorig jaar onder vuur lagen, steeg de S&P 500 tot dusver met 8% in 2023, terwijl de Nasdaq 15% herstelde. Dat werd deels gedragen door beter dan verwachte kwartaalresultaten. Meer dan de helft van alle S&P 500-bedrijven kwam ondertussen met zijn rapport naar buiten en bijna 70% daarvan klopte de schattingen. Dat is iets meer dan het langetermijngemiddelde van 66%.

Amerikaanse economie blijft draaien

Centraal in de handelsdag stonden alweer Amerikaanse data. Zo daalde het aantal hypotheekaanvragen in de VS vorige week met een erg forse 7,7%. De oververhitte huizenmarkt blijft dus afkoelen, maar zolang dat proces soepel verloopt zijn beleggers niet gealarmeerd.

De kleinhandelsverkopen stegen in januari met een sterker dan verwachte 3% op maandbasis, wat de lat op jaarbasis 2,3% hoger legde. Alle 13 categorieën lieten een omzetstijging zien. De vraag is nog steeds robuust en is te danken aan de uitstekende situatie op de arbeidsmarkt.

En dan zou u denken dat de Amerikaanse industriële productie toenam in januari? Nee, dat niet. De index bleef stabiel, terwijl er groei werd verwacht. De cijfers tonen tegelijk veel en weinig aan: de economie stort zeker niet in elkaar door de recente renteverhogingen, maar ze blijft sterk genoeg om de inflatie op een (té?) hoog peil te houden. Ze betekenen dus dat het werk van de Fed nog niet gedaan is, zelfs niet bij een piekrente van 5 à 5,25%.

België tankt (duurder) geld

Over rente gesproken. België veilde gisteren met succes een obligatie van 5 miljard euro op 30 jaar (tegen 22 juni 2054) tegen een rente van 3,35%. De coupon bedraagt 3,30%, maar de uitgifteprijs werd op 99,07% geprikt. Daarmee heeft het schuldagentschap ongeveer 28% van zijn OLO-financieringsbehoefte van 45 miljard euro ingevuld, weliswaar tegen een rentekost van zo’n 165 miljoen euro per jaar.

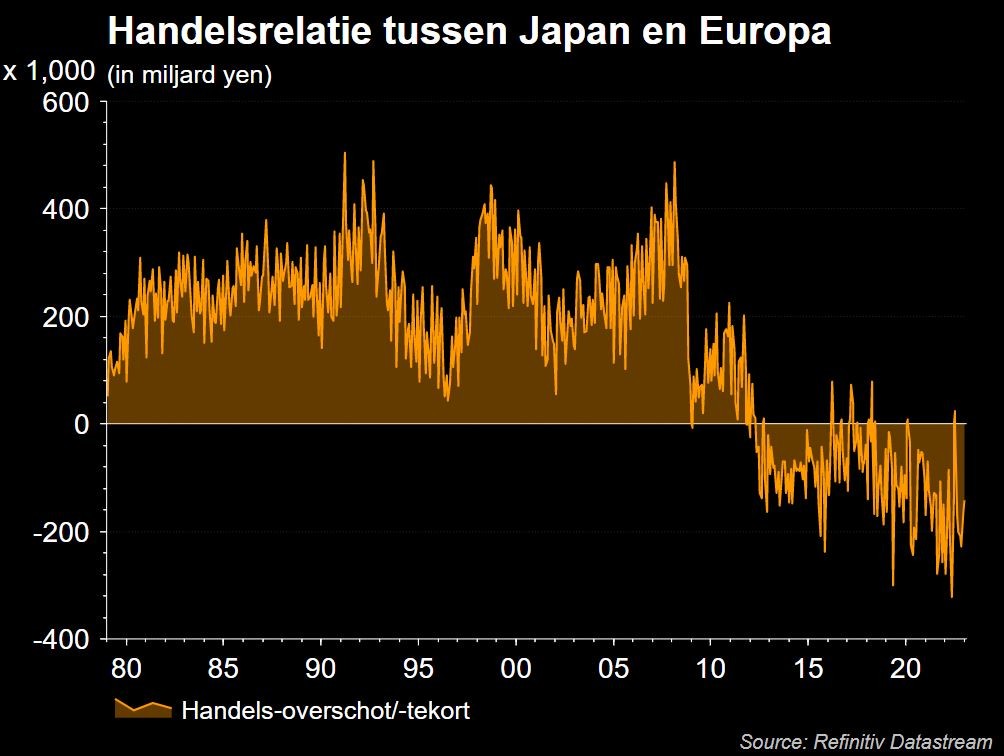

Japanse handelsbalans explodeert (maar niet letterlijk)

Eindigen doen we in Japan, waar het handelstekort in januari 2023 opgelopen is tot een recordhoogte van 3.496,6 miljard yen. Het is al de 18de maand op rij met een handelstekort, de langste periode sinds 2015, en dat baar nogal wat economen zorgen over de kracht van het economisch herstel van het land.

De invoer steeg met 17,8% op jaarbasis, ondertussen al de 21ste maand op rij met een stijging met dubbele cijfers, maar dan wel het traagste tempo sinds april 2021. De uitvoer steeg slechts met 3,5%, de 23ste groeimaand op rij, maar eveneens het traagste tempo sinds februari 2021. Eén en ander is te wijten aan de hoge grondstoffenprijzen en de daling van de yen.

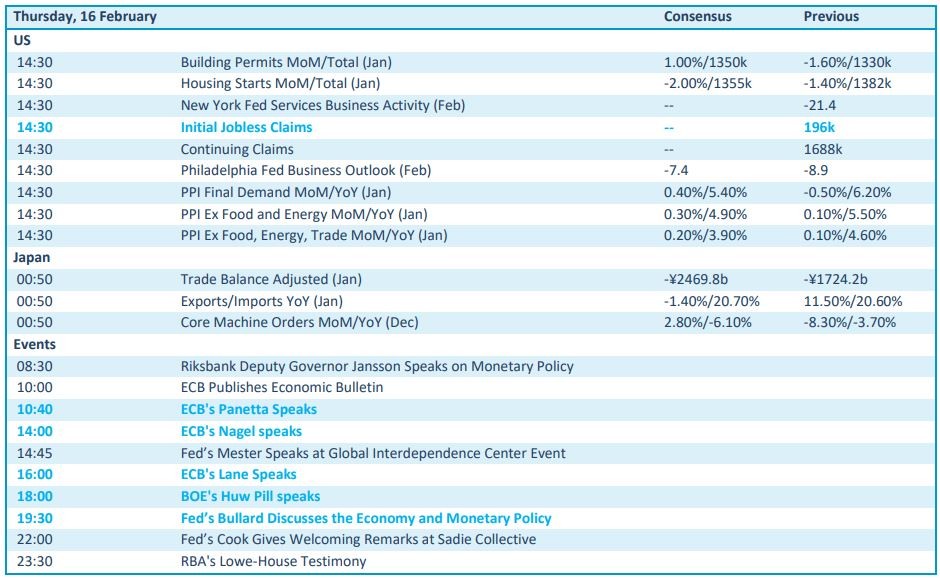

Wat staat er vandaag op het menu?

Vandaag is het uitkijken naar nieuwe inflatiedata. In de VS krijgen we inzicht in de evolutie van de producentenprijzen in januari (verwacht wordt een toename met 5,4%). Verder krijgen we de wekelijkse werkloosheidsaanvragen en de Philadelphia Fed index, naast data over de huizenmarkt. En verder ligt de focus bijna helemaal op een erg groot aantal directeuren die zonodig een speech moeten afsteken. Aandacht, dat moet je verdienen, is het niet?