Mee met de markt: “Rentevrees steekt weer de kop op”

Uit het departement: "Beursblik in een notendop"

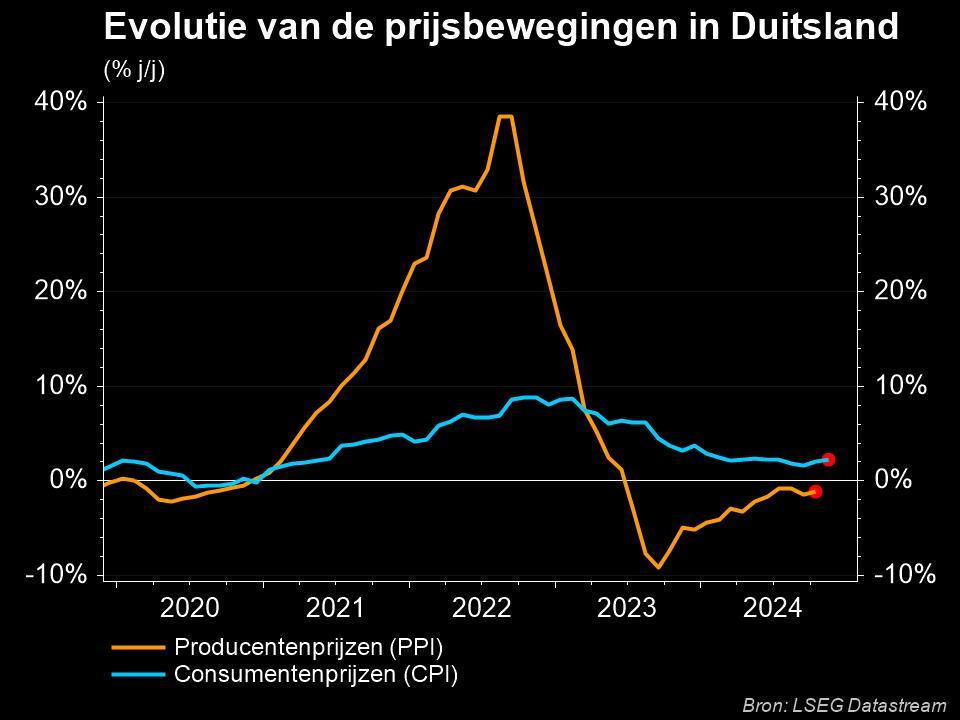

De uitgestelde Duitse inflatiecijfers bepaalden al voor de Europese opening de stemming. De prijzen stegen met 0,5% tot 9,2% op jaarbasis, wat een verdere vertraging inhoudt ten opzichte van de toename met 9,6% op jaarbasis. De cijfers zijn uiterst moeilijk te interpreteren door mandjeswijzigingen, diverse steunmaatregelen van de overheid en regelmatige prijsherzieningen van energiecontracten. In de VS richten beleggers zich daarom meer en meer op de cruciale Amerikaanse cijfers over consumentenprijzen, die dinsdag verschijnen.

Europese aandelen negeren inflatiecijfers

Ondanks het prijspeil hoog blijf, telde voor de markten enkel het feit dat de inflatie onder de verwachtingen uitkwam. Ook de Riksbank werd op die manier straal genegeerd, ondanks die de beleidsrente dit voorjaar dan toch een extra keer zal verhogen, bovenop de extra 50 basispunten die er vandaag bijkwamen tot 3,0%. Eens de (verlengde) cyclus zal afgerond zijn, wil de Zweedse centrale bank haar balans versneld afbouwen door vanaf april actief staatsobligaties te verkopen. De beleidsrente zou daarom tot en met begin 2026 op het piekniveau moeten blijven!

Op de rentemarkten is er ook minder en minder risico-appetijt. De 10-jaarsrente in Duitsland daalt licht met 2 à 3 basispunten tot 2,31%, terwijl de Amerikaanse rente op 10 jaar 1 basispunt lager koerst op 3,77%. De inversie van de Amerikaanse rentes op 10 en 2 jaar bereikte wel een nieuw laagterecord van ongeveer 80 basispunten onder nul. De kortetermijnrente bleef er dan ook dicht bij het hoogste punt in een maand en stabiliseerde op die manier de recente winst van de Amerikaanse dollar (€1 = $1.072).

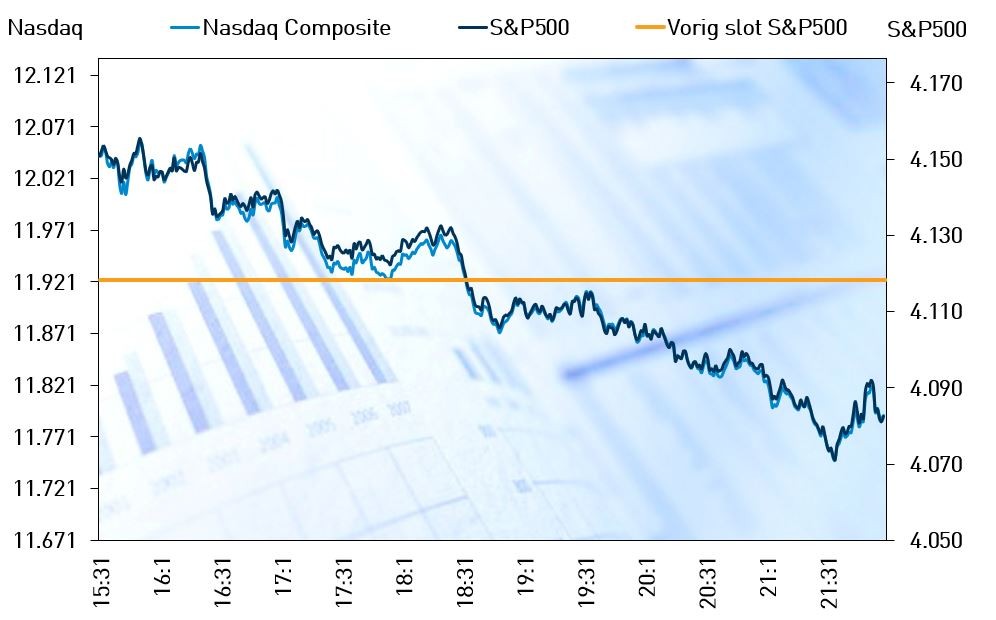

Maar goed, dat alles werd in Europa dus genegeerd, zodat de Euro Stoxx 50 met 0,6% steeg en daarmee minder dan 5% verwijderd is van de topkoers uit 2021. Wall Street klokte bijna 1% lager af, na een bijna lineaire daling doorheen de dag. Zelfde scenario in China, waar de nationale CSI300 index zo’n 0,73% lager werd gezet en de Hang Seng 1,76% omlaag tuimelde. De angst voor rentestijgingen is bijna tastbaar.

Amerikaanse beleggers verliest het geduld

De verliezen in Azië zijn ook deels terug te voeren op het feit dat de Chinese fabrieksprijzen in januari met -0,8% meer daalden dan verwacht (-0,5%). Het was al de vierde maand op rij met deflatie van de producentenprijzen, omdat de binnenlandse vraag verder afnam bij dalende grondstoffenprijzen. Dat suggereert dat de binnenlandse vraag duidelijk nog niet sterk genoeg is om de economie nieuw leven in te blazen.

Tegelijkertijd steeg de inflatie in China van 1,8% in december tot 2,1% in januari, terwijl op 2,2% gemikt werd. Dat is het hoogste peil in drie maanden, iets waar het Maannieuwjaarsfeest en de opheffing van pandemische maatregelen duidelijk een hand in hebben. De kerninflatie steeg met 1% op jaarbasis, na een stijging met 0,7% in december.

Wat staat er vandaag op het menu?

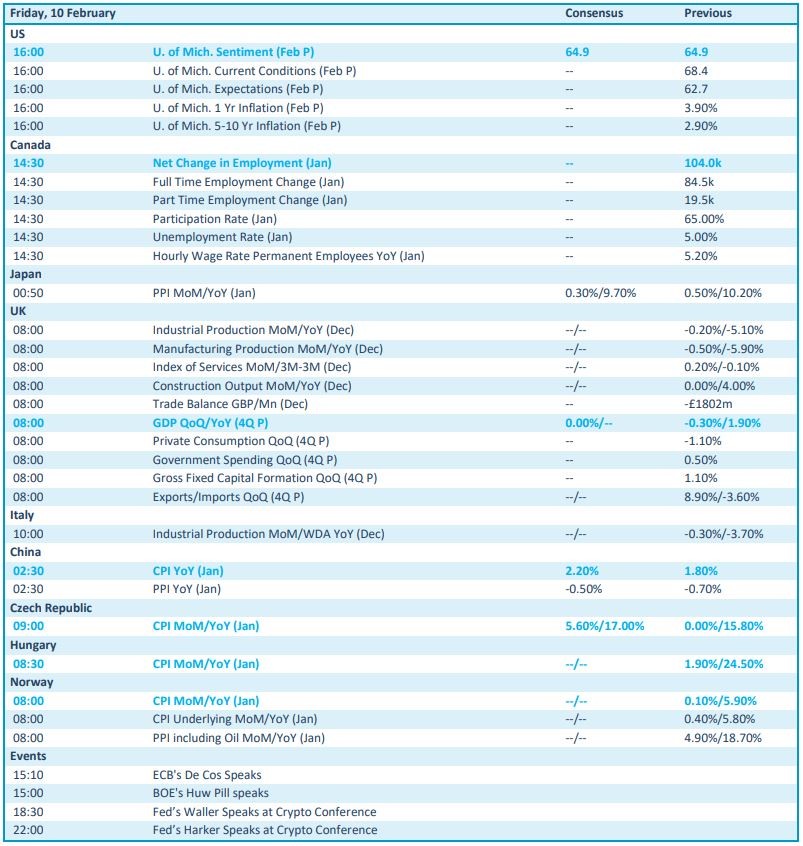

Vandaag staan er een pak inflatiecijfers over januari op het menu in onder meer China, Tsjechië, Noorwegen, Japan en Hongarije. Die worden geflankeerd door de Amerikaanse sentimentsindicator van Michigan en het BBP-cijfer in het VK. Dat laatste gaat hand in hand met een inzicht in de industriële productie, de handelsbalans en de evolutie van de private consumptie en is dus zonder meer interessant om volgen.

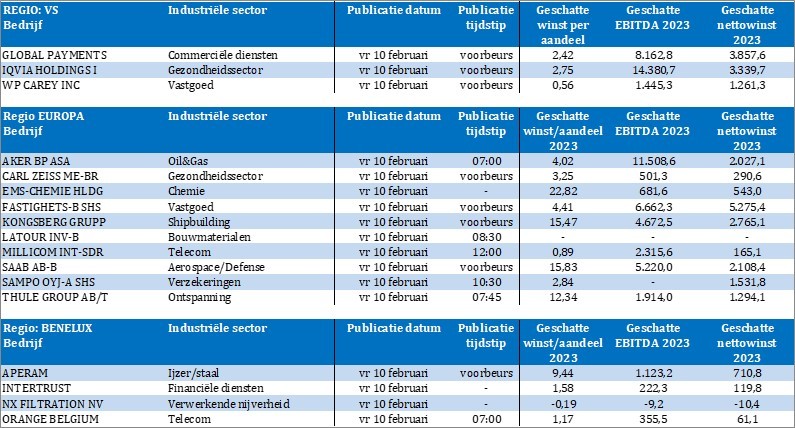

Qua bedrijfsresultaten melden zich onder meer deze bedrijven vandaag aan: Global Payments, Iqvia Holdings, WP Carey, Aker, Carl Zeiss, EMS Chemie, Latour, Millicom, Saab, Sampo, Thule, Aperam, Intertrust, NX Filtration en Orange Belgium.