Mee met de markt: “Herbeoordelingsmodus”

Uit het departement: "Beursblik in een notendop"

Op de Europese beurzen was er gisteren overdag - bij gebrek aan nieuwe inzichten, resultaten, macro-economische cijfers of speeches - weinig tot geen animo. Er werd erg uitgekeken naar een speech van Federal Reserve opperhoofd Jerome Powell voor de Economic Club of Washington. Dat is belangrijk, want het bijzonder sterke banenrapport vorige week, smoorde de hoop op een minder agressief monetair beleid, vakkundig, in de kiem.

De show van Powell was dus ’s mans kans om duidelijkheid te verschaffen over het rentepad, of om enkele opmerkingen te preciseren die hij maakte, na de renteverhoging met 25 basispunten, vorige week. In afwachting trok de lange termijn rente in Duitsland (2,32%) én de VS (3,65%) alweer wat hoger, zodat de dollar ook op blijvende steun kon rekenen (€1 = 1,0693).

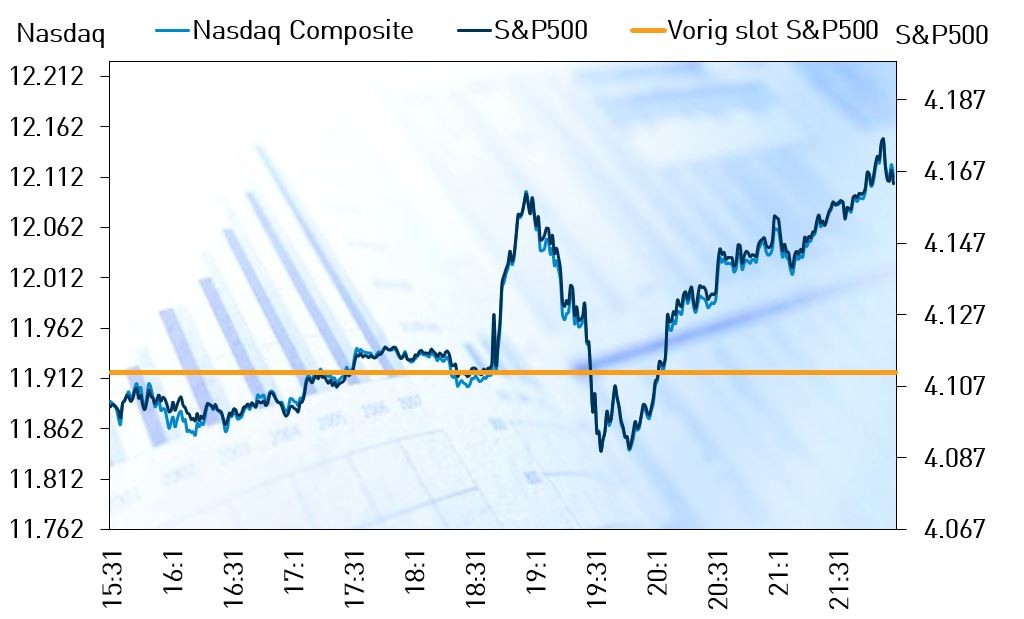

Het werd een speech van een duif

De speech van Fed-bons Powell luchtte Wall Street op: "de desinflatie is begonnen", al zal "de strijd tegen inflatie nog een pak tijd vergen". De centrale bank plooit dus voor de druk van Wall Street en zal niet extra op de rem gaan staan. “Meer dan voldoende”, was het verdict van de traders, want het banenrapport werd prompt vergeten en de S&P500 (+1,3%) en de Nasdaq (+1,9%) werden fluks hoger gestuurd. Opvallend genoeg daalden de rentes niet en bleef ook de dollar stabiel na de speech.

Het is nu wachten op de jaarlijkse State of the Union van president Joe Biden, heden avond, voor een gezamenlijke zitting van het Congres. Dat is de eerste keer sinds de Republikeinse partij nipt de controle over het Huis van Afgevaardigden overnam, na de tussentijdse verkiezingen van november.

Amerikaanse handelstekort neemt weer toe

Er was natuurlijk ook nog macro-economisch nieuws. Zo leerden we dat het Amerikaanse handelstekort in de VS in december opgelopen is tot 67,4 miljard dollar, nadat de teller in november met 61 miljard dollar het laagste peil sinds september 2020 aantikte . De export daalde met 0,9% tot 250,2 miljard dollar, terwijl de import met 1,3% steeg tot 317,6 miljard dollar.

Dat brengt het Amerikaanse handelstekort in 2022 op een fenomenale 948,1 miljard dollar, gelijk aan 3,7% van het bbp. Dat is te wijten aan de gestegen inflatie, de hoge energieprijzen en de robuuste vraag. Het tekort met China nam toe tot 382,9 miljard dollar en dat met Canada tot 81,6 miljard dollar.

Europese inflatieverwachtingen nemen toe

Uit de EU onthouden we dat de december-enquête van de ECB uitwees dat de verwachte consumenteninflatie de komende 12 maanden ongewijzigd bleef op 5%. Binnen drie jaar zou de inflatie op 3% kunnen landen, tegenover 2,9% eerder.

De consumenten in de eurozone verwachten dat hun nominale inkomen de komende 12 maanden met slechts 1% zal stijgen, tegenover 4,2% meer uitgaven. Die lat lag eerder op 4,3%. Neen, inflatie is niet weg, ondanks dat Jerome Powell zich als duif vermomde tijdens de speech van gisteren.xx

Wat staat er vandaag op het menu?

De macrokalender vandaag valt onder de noemer: "Veel geblaat, weinig wol". Behalve een verloren gelopen rapport over de evolutie van de Japanse handelsbalans in december staan er immers heel wat speeches op het menu. Zo passeren onder meer Fed-directeuren Williams, Kashkari, Cook en Walter de revue, maar ook ECB-directeur Knot.

Voor wat bedrijfsresultaten betreft, kijken we vandaag onder meer naar CME Group, Dominion Energy, Fox, Equifax, Trimble, Walt Disney, Yum Brands, Emerson Electric, ABN Amro, Adyen, Akzo Nobel, Neste, Deutsche Boerse, Pandora, Rockwool, TotalEnergies, Vestas, Voestalpine, Yara en WereldhaveBelgium.

Leuk weetje is dat tot nu toe 272 bedrijven van de S&P 500 kwartaalcijfers rapporteerden, waarvan 69,1% de verwachtingen overtrof. Daarmee blijft de verrassingscomponent onder het historische gemiddelde en stevent de winst van Amerikaanse bedrijven in kwartaal vier af op een krimp met 3,1%.