Mee met de markt: “Het einde van de rentecyclus ligt nog niet voor het grijpen”

Uit het departement: "Beursblik in een notendop"

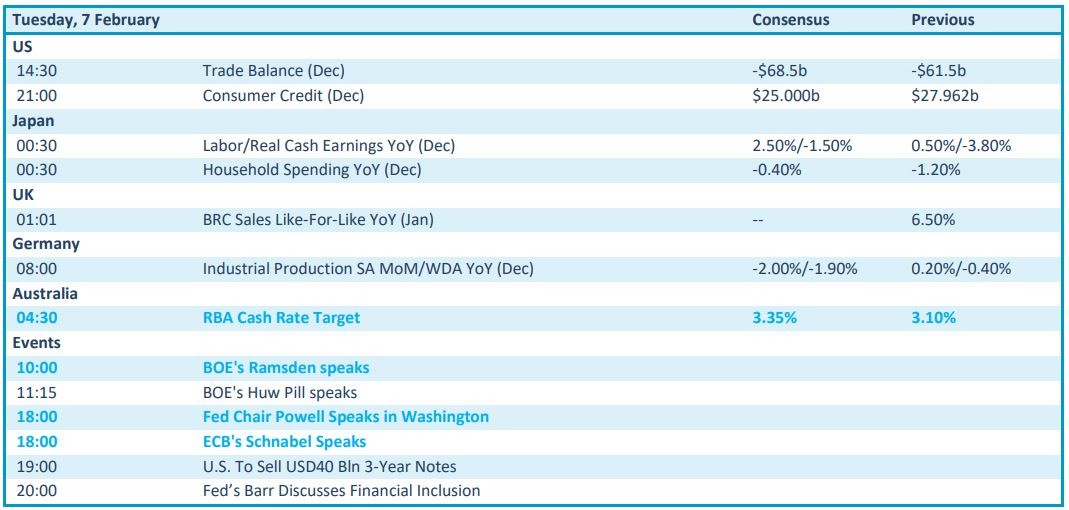

Het werd een dagje van vuurwerk, maar daarvoor moest u niet op de aandelenbeurs zijn, ook al verloor Europa 0,7% en de S&P500 0,6%. Wel stond de Amerikaanse obligatiemarkt centraal, want de korte termijn rente (op 2 jaar) steeg er gisteren het meest in twee jaar tijd: van 4,1% vorige week donderdag tot 4,43% gisteren, terwijl de 10-jaarsrente opveerde van 3,4% tot 3,62%. Met vertraging komt het besef dat de Fed niet zomaar en zeker niet snel zal toegeven aan de druk van Wall Street om de beleidsrente alweer te maken. In baskettermen uitgelegd: Fed-topman Kobe Bryant zal niet snel zijn o zo verhoopte pivot inzetten.

In Duitsland veerde de 2-jaarsrente ook op, van 2,08% naar 2,29%. Het einde van de rentecyclus lijkt dan toch nog niet snel in zicht? Zo ook niet in Australië, waar de centrale bank de beleidsrente vannacht met 25 basispunten optrok tot 3,35%. Dat is al de negende verhoging sinds mei 2022 en het hoogste peil sinds september 2012. x

Economisch nieuws: portie gemengd

Qua economisch nieuws onthouden we dat de fabrieksorders in Duitsland in december 2022 met 3,2% op maandbasis gestegen. Dat was meer dan verwacht (+2%) én veel beter dan de krimp met 4,4% in november 2022. Aan de basis liggen grootschalige orders de productie van apparatuur voor elektriciteitsdistributie, motoren en turbines, en lucht- en ruimtevaartmachines. Ondanks het lentegevoel liggen de fabrieksorders wel zo’n 10,1% lager op jaarbasis.

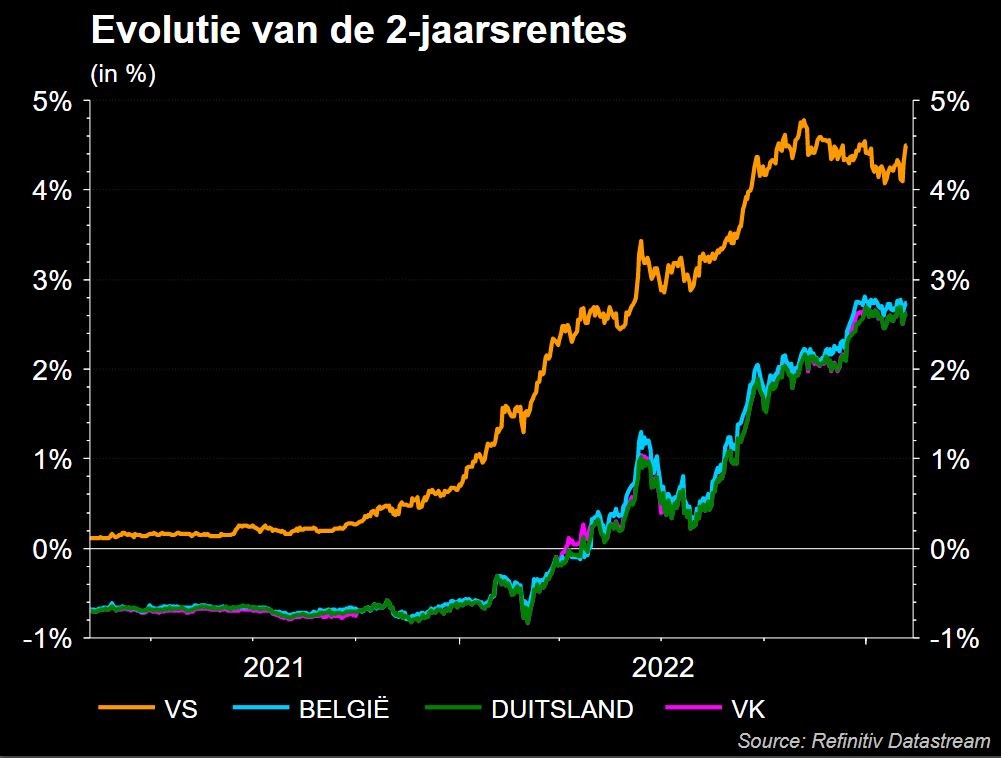

Daartegenover staat wel dat de Europese kleinhandelsverkopen in december 2022 met 2,7% op maandbasis gedaald, de grootste daling sinds april 2021. In heel 2022 stegen ze met amper 0,7%, maar het cijfer levert niettemin een extra argument voor de these dat de consument het moeilijk heeft. Erg moeilijk.

Blik vol (en kritisch) op bedrijfsresultaten gericht

Dat maakt dat de bedrijfsresultaten ook deze week weer erg kritisch gewikt en gewogen zullen worden, met een erg grote focus op de vooruitzichten voor heel 2023. En op de geloofwaardigheid daarvan, want bedrijven nemen in hun vooruitblik namelijk niet altijd het meest pessimistische scenario aan.

Samen met de fors hogere korte termijn rente verklaart dat waarom alle industriële sectoren in zowel Europa als de VS gisteren op verlies stonden (met als enige uitzondering de nutssector). In de kelder vinden we onder meer grondstoffen, technologie, consumenten en energie-aandelen.

Olieprijs blijft onder druk

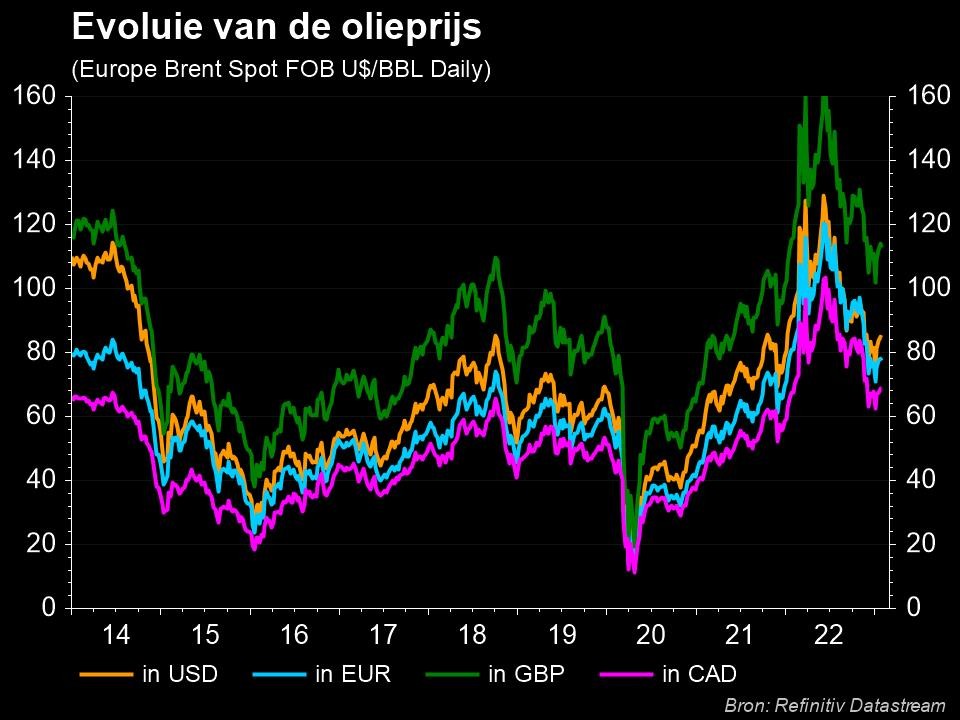

Die laatste hadden gisteren een hele tijd last van een daling van de olieprijs tot minder dan 80 dollar per Brent-vat. Dat wordt opnieuw aan een stijgende dollar geweten (€1 = $ 1,0729), wat negatief inwerkt op de in dollars uitgedrukte grondstoffen. Dat effect blijkt sterker dan de woorden van Fatih Birol, uitvoerend directeur van het Internationaal Energie Agentschap. De man meent dat de Chinese economie sterker dan verwacht kan opveren, wat de olievraag kan stimuleren. Verder werden de activiteiten in de olieterminal van het Turkse Ceyhan uit voorzorg opgeschort door de aardbevingen en verhoogde Saudi-Arabië voor het eerst in zes maanden de prijs van ruwe olie voor de Aziatische markten. Mogelijk daarmee dat de olieprijs finaal afklokte op 82 dollar per vat. De Europese gasprijs blijft ondertussen gebetonneerd rond iets minder dan 60 dollar.

Wat staat er vandaag op het menu?

Vandaag staat er niet geweldig nieuws op het menu. Uit de VS krijgen we de handelsbalans voor december, terwijl de Japanse gezinsuitgaven en de Duitse industriële productie op het menu staan. Bijna in de periferie speelt Australië zich met het rentebesluit in de kijker, wat opgeleukt en geflankeerd wordt door speeches van Bank of England directeur Ramsden, Fed-bons Powell en ECB directeur Schnabel.

Op de bedrijfskalender is het dringen om aandacht. Om maar enkele hoogtepunten uit de lange lijst te plukken: Chipotle Mexican Grill, Catalent, Gartner, KKR, Prudential Financial, Xylem, Omnicom, BP, BNP Paribas, Carlsberg, Linde, Lotus Bakeries, Qiagen, Siemens Energy, Securitas en Banco BPM. Stroop de mouwen maar op, want er komen er deze week nog veel meer aan.