Mee met de markt: “Van de Fed naar de ECB en de BoE”

Uit het departement: "Beursblik in een notendop"

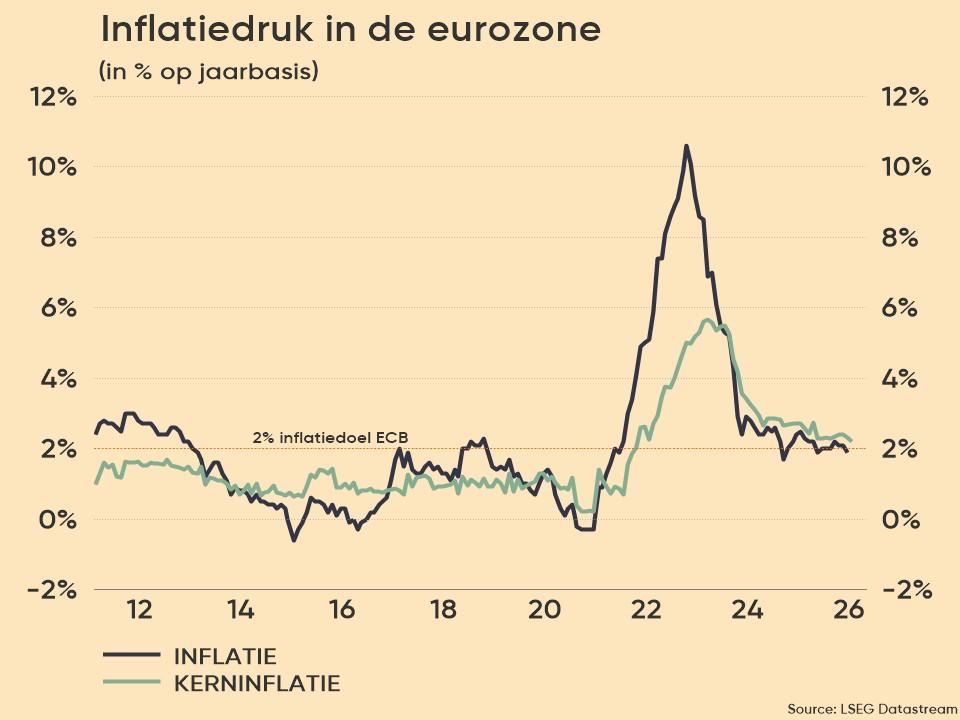

De eerder deze week gepubliceerde inflatiecijfers van de Europese overheden over januari culmineerden gisteren in het inflatiecijfer voor heel Europa. Daarin zit het officiële Duitse cijfer wel nog niet vervat, want – u weet dat misschien nog niet - om technische redenen zal dat er pas volgende week zijn. De inflatie daalde sterker dan verwacht, van 9,2% naar 8,5%, dankzij dalende energieprijzen. De kerninflatie stabiliseerde echter op 5,2%, wat hoger lag dan de verhoopte terugval tot 5,1%. Dat is zéér belangrijk, want de ECB stipte dit cijfer aan als dé naald in het kompas.

Men zou dus denken dat beleggers dienovereenkomstig zouden reageren, maar dat was niet helemaal het geval. Europese aandelen daalden amper 0,3%, terwijl de Duitse rente een basispuntje of twee hoger trok tot 2,3%. Diep in de namiddag werd het sentiment verder aangezwengeld door het Amerikaanse ADP-banenrapport. De werkgelegenheid steeg in januari met 106.000 banen, terwijl op 180.000 banen werd gemikt. Dat was koren op de molen van de these dat de Amerikaanse economie wel degelijk in de remmen aan het gaan is, wat de Fed meer dan ruimte geeft om de agressieve rentepolitiek te stoppen.

Klapper van de dag : Fed-rentevergadering

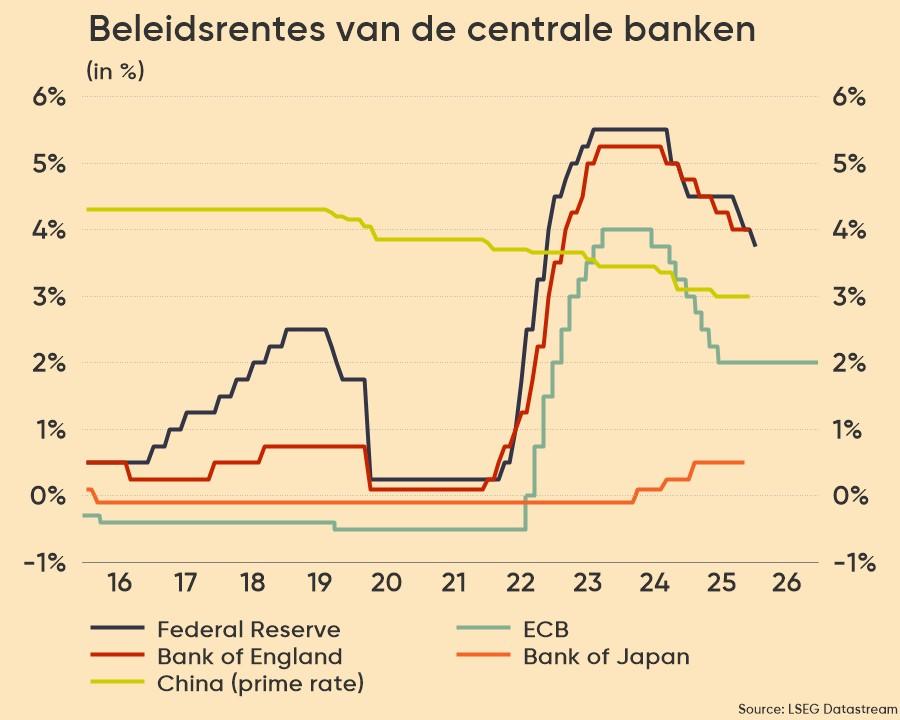

Over naar hét cijfer van de dag. De Fed heeft de beleidsrente voor de achtste keer op rij verhoogd, dit keer met 25 basispunten tot een vork van 4,50% à 4,75%, terwijl het ritme van de verhogingen zoals verwacht werd teruggeschroefd. De beslissing gebeurde unaniem, al blijft de overtuiging dat het piekniveau hoger ligt (ergens rond 5 à 5,25%). Fed-topman Powell zei nadien dat “het desinflatieproces begonnen is”, maar ook dat de rente nog een paar keer zal worden opgetrokken én renteverlagingen in 2023 geen optie zijn.

Marktreactie

De dollar daalde meteen fors (€1 = $1,1020), terwijl de 10-jaarsrente daalde van 3,52% naar 3,41%. Wall Street trok in de namiddag fors door, zodat de S&P500 1% hoger afsloot en de Nasdaq 2% won. In Azië werd die lijn niet echt doorgetrokken: China verliest 0,5%, Hongkong daalt 0,2%, terwijl Taiwan 1,1% stijgt en Korea 0,7%. Geraak daar maar eens wijs uit.xx

Amerikaanse IRA: Europa risposteert!

Afsluiten doen we met de reactie van de Europese Commissie tegen de 369 miljard dollar grote Amerikaanse Inflation Reduction Act (dat niets met inflatie, iets met vergroening en vooral veel met staatssteun te maken heeft). Europa wil als productiecentrum voor elektrische voertuigen en andere groene producten concurreren met de VS en minder afhankelijk worden van China.

De staatssteunregels worden versoepeld, bestaande EU-fondsen herbestemd, groene projecten en maatregelen sneller goedgekeurd, terwijl ook de aanvoer van kritieke grondstoffen veilig moet worden gesteld. Europa reserveert zo’n 250 miljard euro, goeddeels afkomstig van het post-pandemisch herstelfonds van de EU.

Wat staat er vandaag op het menu?

Vandaag krijgen we macro-economische data vanuit de VS, bestaande uit nieuwe werkloosheidsaanvragen, productiviteit en fabrieksbestellingen, maar de échte actie komt van veel dichterbij. Zowel de ECB, de Bank of England als de Tsjechische centrale bank houden conclaaf over het verdere rentepad. In de EU en het VK zou de beleidsrente daardoor 50 basispunten moeten stijgen. Het is uitkijken naar de speech van Lagarde.

Op bedrijfsniveau gaan alle sluizen open. In het kader van ‘verplicht’ leesvoer stippen we de bedrijfsresultaten aan van Alphabet, Eli Lilly, Clorox, Conoco Phillips, Estee Lauder, Gilead, Hershey, JD.Com, ICE, Qualcomm, Sirius XM, Stanley Black & Decker, Starbucks , ABB, Alfa Laval, Dankse Bank, Dassault Systemes, Infineon, Ferrari, Kinnevik, Nordea, Euronav, ING en Shell.