Mee met de markt: “De onzekerheid bouwt gestaag op”

Uit het departement: "Beursblik in een notendop"

Veel animo zat er gisteren niet in de markten, want beleggers hadden er vanzelfsprekend geen zin in om in het begin van een ultradrukke resultatenweek en voorafgaand aan hele belangrijke vergaderingen van de centrale banken, posities in te nemen. De Euro Stoxx 600 hield zich nog kranig (-0,2%), maar de S&P500 (-1,3%) en de technologiesector (-2%) gingen door de knieën. Winstnemingen, maar ook de opnieuw oplopende spanningen tussen de VS en China en het besef dat het gevecht tegen de inflatie nog niet gewonnen is. Recessievrees speelde daarom in de kaart van de defensieve sectoren, maar zelfs daar toonden enkel de consumentenproducten (+0,1%) zich als (kleine) winnaar.

Rente en inflatie vs. centrale banken

Op de rentemarkten was het niet duidelijk of er sprake was van lethargie, spanning, of gewoon een vorm van onvolwassen desinteresse. De Duitse rente steeg tussen 5,2 en 7,2 basispunten tot 2,3%, terwijl de Amerikaanse rente met 1,7 à 5,5 basispunten steeg over de hele curve. De 10-jaarsrente noteert nu op 3,54%, tegenover 3,9% per einde december 2022. De dollar trappelde ter plaatse (€1 = $1,0836).

Het was en is dus wachten op de vergadering van onder meer de Fed (woensdag), de ECB (donderdag) en de Bank of England (donderdag). Centraal staat de inflatie. En dus was het Spaanse inflatiecijfer erg verontrustend, want die steeg onverwacht tot 5,8% in januari, ver boven de schattingen. De kerninflatie schoot zelfs naar 7,5%, terwijl ook in de VS de kerninflatie met 4,1% op jaarbasis onwelvoeglijk hoog blijft. In België daalde de inflatie in januari van 10,35% naar 8,05%. Dat houdt bijna uitsluitend verband met de lagere energie- en aardgasprijzen, want de kerninflatie viel in januari terug van 8,05% naar 7,34% op jaarbasis.

Dat zijn duidelijke waarschuwingen dat beleggers, de ECB of wie dan ook, een scenario van verdampende inflatie niet zomaar voor lief moeten nemen.

Groeivooruitzichten onder druk .. en ook weer niet

Que groei was er gisteren ook al niet veel impuls. Het BBP in Duitsland daalde in de laatste drie maanden van 2022 met 0,2% op kwartaalbasis, na een naar opwaarts bijgestelde groei van 0,5 procent in het derde kwartaal. Die terugval werd veroorzaakt door een daling van de consumptie van huishoudens, iets waar hogere rentevoeten en een hardnekkig hoge inflatie niet vreemd aan zijn. Op jaarbasis vertraagde de groei tot 1,1% in het vierde kwartaal, het zwakste cijfer sinds de krimp met 2,1% in het eerste kwartaal van 2021.

Daartegenover stond dat het IMF de wereldwijde groeivooruitzichten voor 2023 lichtjes optrok, dankzij een verrassend veerkrachtige vraag in de VS en Europa, een daling van de energiekosten en de heropening van de Chinese economie na de opheffing van de pandemiebeperkingen. De groei kan daarom richting 2,9%, weliswaar tegenover 3,4% in 2022, maar de lat lag eerder op 2,7%. De wereldwijde inflatie kan dalen van 8,8% in 2022 tot 6,6% dit jaar en 4,3% in 2024. Feit is dat de economische toekomst van Europa er rooskleuriger uitziet dan een paar maanden geleden, maar of dat voldoende is om de aandelenmarkten nu al op een structurele basis te zetten is niet zeker.

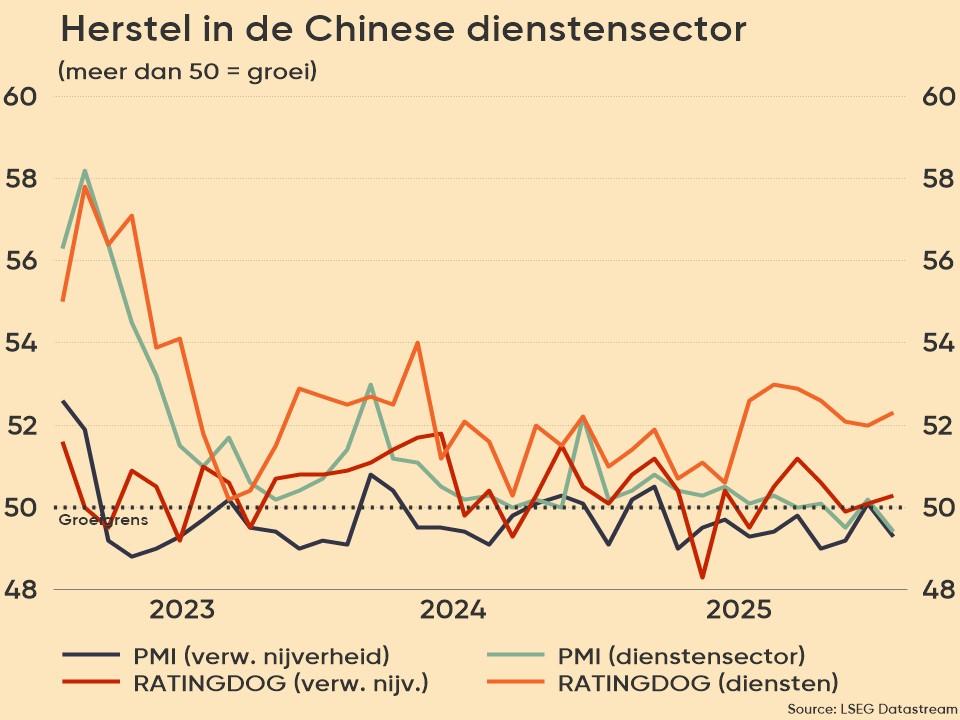

Chinese economie herstelt

Eindigen doen we weer in China, waar de officiële PMI sentimentsindicator voor de verwerkende industrie steeg van 47,0 in december naar 50,1 in januari 2023. Economen hadden op 49,8 punten gehoopt, maar een geringere daling van zowel de productie als de export deed wonderen. Er is hoop op “aanhoudend economisch herstel in het land”. Het sentiment bereikte dan ook zijn hoogste peil in 10 maanden, zodat de offshore yuan steeg tot ongeveer 6,75 per dollar. Dat is dicht bij zijn sterkste niveau in meer dan zes maanden.

Wat staat er vandaag op het menu?

Vandaag staan er nogal wat macro-economische cijfers op het menu. Zo bijvoorbeeld is er het Amerikaanse consumentenvertrouwen en de employment cost index, terwijl Japan trakteert op de kleinhandelsverkoop, de industriële productie en het consumentenvertrouwen in december. In Europa krijgen we BBP-data uit Europa en Italië, naast inflatiedata uit Frankrijk en Duitsland.

Bedrijfsresultaten zijn er dan weer van onder meer KPN, UBS, Stora Enso, Snap, Mondelez, Caterpillar, Chubb, Amgen, Edwards Life Sciences, Phillips66, Pfizer, AMD en Swedbank.