Mee met de markt: “Een Goudlokje-scenario krijgt vorm”

Uit het departement: "Beursblik in een notendop"

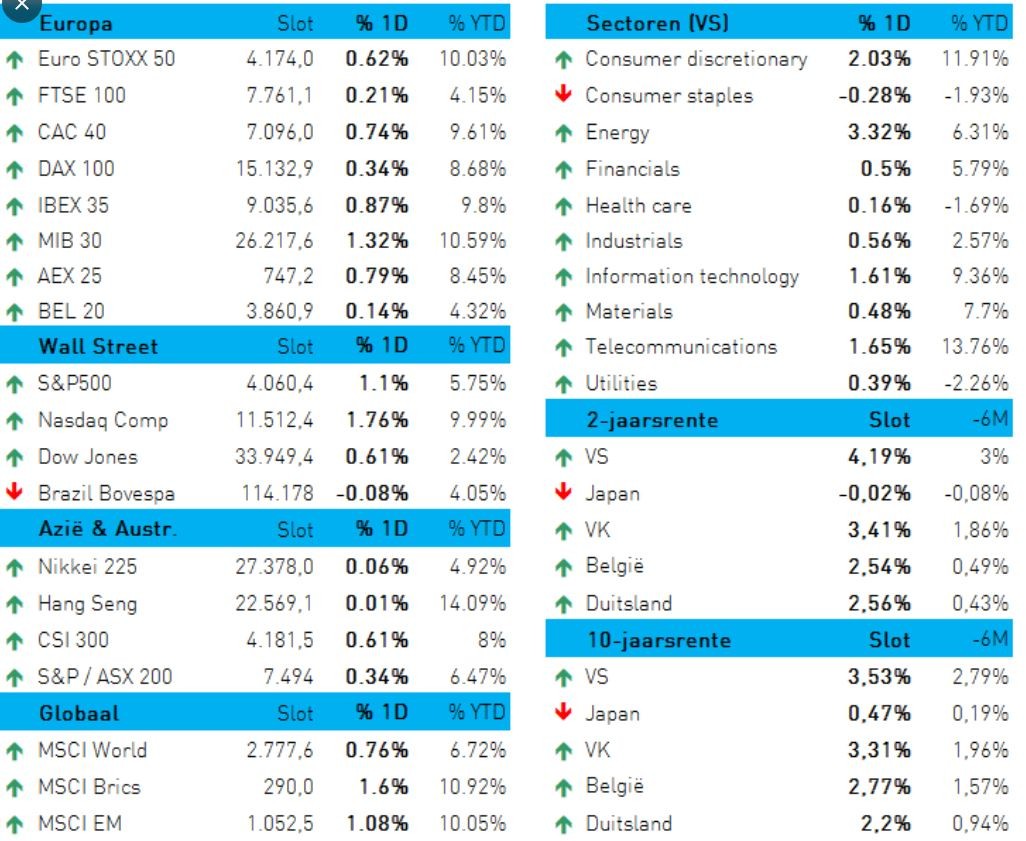

Tech (+1,7%), energie (+3,3%) en duurzame consumentengoederen (+2%) trokken andermaal de kar op Wall Street (+1,1%) , nadat Europa ook al 0,6% hoger trok. De lange termijn rentes (VS: 3,53%, Duitsland: 2,25%) stijgen ondertussen amper door, ondanks de vele speeches en de duidelijke voornemens van de centrale banken. De aandelenmarkten blijven dus vol gaan voor een zeer milde recessie, wat een erg matige winstdaling moet opleveren en een Fed-pivot later dit jaar. Dat wil zeggen: een scenario waarbij de Amerikaanse beleidsrente vroeger, eerder dan later, weer zal dalen. Anders gezegd: een Goldilocks-scenario is waar de markten op hopen. Viva Goudlokje.

Amerikaanse economische groei houdt stand

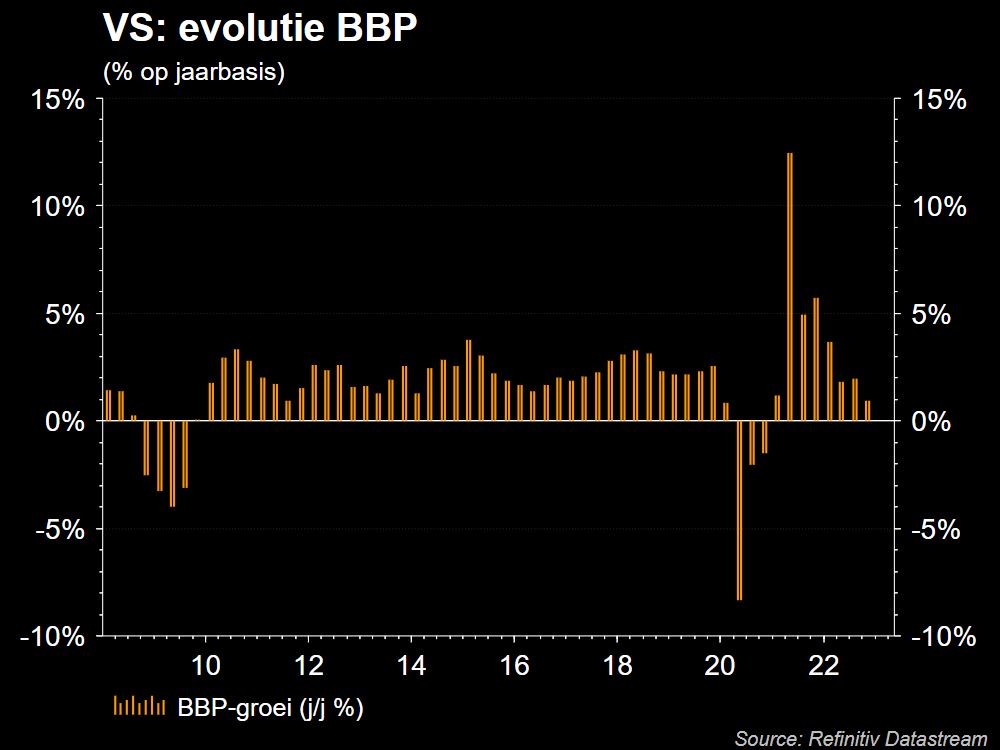

Gisteren bleek dat de Amerikaanse economie in het vierde kwartaal met 2,9% groeide, een vertraging ten opzichte van de 3,2% groei in het derde kwartaal. Maar het cijfer lag wel boven de verwachtingen van 2,6%, dankzij particuliere voorraadinvesteringen, sterke consumenten- en overheidsuitgaven en de niet-residentiële investeringen in vaste activa.

Het is duidelijk dat de economie relatief sterk blijft ondanks de vele renteverhogingen van de Fed, wat suggereert dat die laatste in haar opzet aan het slagen is: hogere rente, zonder de economie de nek om te wringen. De groeicijfers duwde de 10-jaarsrente dan wel 5 basispunten hoger, terwijl de kortetermijnrente 7 basispunten steeg, maar dat volgt op een langere periode van rentedalingen.

U mag die reactie op de obligatie- en aandelenmarkt lezen als zijnde een scenario waarbij de bedrijfswinsten en de consumptie ondanks de recessiedreiging op peil zou moeten blijven. Die visie werd ondersteund door het aantal nieuwe aanvragen voor een werkloosheidsuitkering. Dat cijfer daalde met 6.000 stuks tot 186.000, het laagste aantal sinds april 2022 en ruim onder de verwachtingen. De krappe arbeidsmarkt riskeert echter wel nog meer te leiden tot hogere looneisen, waardoor de inflatie aan de bovenkant van de huidige verwachtingen zou kunnen komen te liggen. Maar daar ligt Wall Street duidelijk (nog?) niet wakker van.

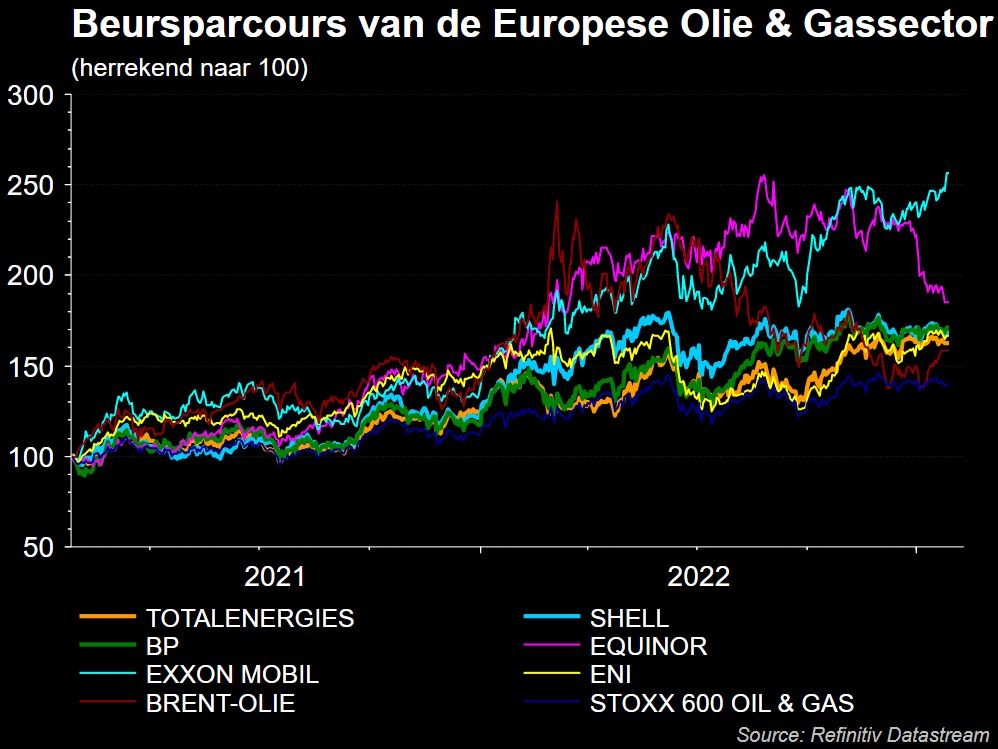

Energiemarkten in de ban van diesel

Op de energiemarkten bleef de olieprijs gebetonneerd op 87 dollar per vat Brent, terwijl de Europese gasprijs alweer daalde tot 52 euro per MWh. Maar de sector mocht zich wel tot de grote winnaar van de dag rekenen, omdat de Europese Unie en de G-7 werken aan een plan om de prijs van Russische diesel af te toppen op 100 dollar per vat. Dit zou gelden voor producten als diesel, die een hogere prijs hebben dan ruwe olie.

Een plafond van 45 dollar per vat zou van toepassing zijn op producten met korting zoals stookolie. Dat zou in de eerste plaats de reeds erg hoge raffinagemarges nog wat verder moeten aandikken, waardoor de oliespelers gisteren terrein wonnen.

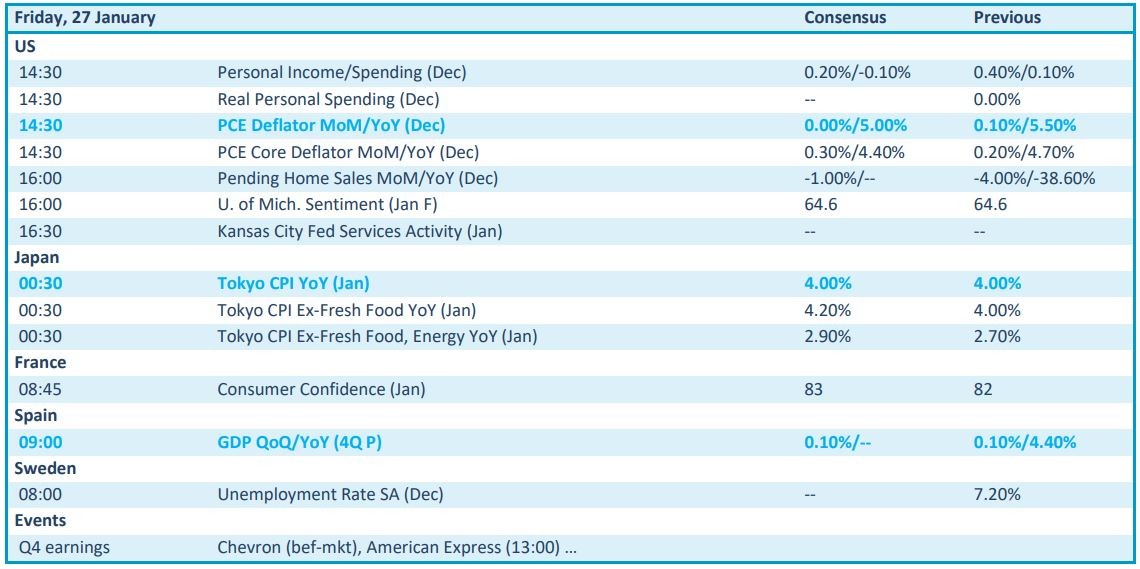

Wat staat er vandaag op het menu?

Vandaag staat er op het macro-economische menu een inzicht in de evolutie van de persoonlijke inkomens en uitgaves, naast de belangrijke inflatiemaatstaf die PCE deflator heet. Die flankeert een inzicht in de Japanse inflatie en het Franse consumentenvertrouwen, al zijn deze cijfers niet heel erg zwaarwichtig. Veel belangrijker is de Fed-vergadering van volgende week.

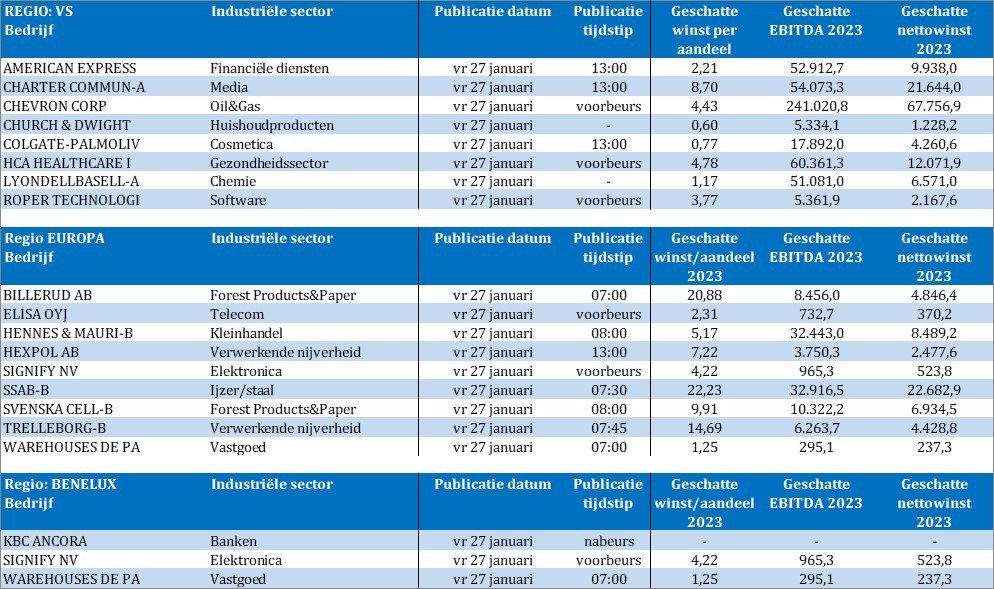

Op de bedrijfskalender is het voor de verandering niet heel erg druk. We stippen namen aan zoals American Express, Charter Communications, Chevron, Colgate Palmolive, HCA Healthcare, Lyondell Basell, Roper Technologies, Elisa, Billerud, H&M, Hexpol, Signify, Trelleborg, SSAB, WDP en KBC Ancora.xx