Mee met de markt: “Laat de bedrijfscijfers maar komen”

Uit het departement: "Beursblik in een notendop"

De aandelenmarkten zochten tevergeefs naar richting, hopende op (nog meer) duidelijkheid van de centrale banken. Maar die kunnen moeilijk nóg duidelijker zijn in hun doelstellingen: de beleidsrente zal nog een pak hoger gezet worden, vooral in Europa. Er werd ook gekeken naar de bedrijven, want van hen wordt verwacht dat ze temidden van een pak uitdagingen voldoende stevige resultaten over het vierde kwartaal publiceren. Maar erg dik was de kalender gisteren niet bezaaid, zodat het wachten was op techreus Microsoft om pas na het slot de boeken open te doen.

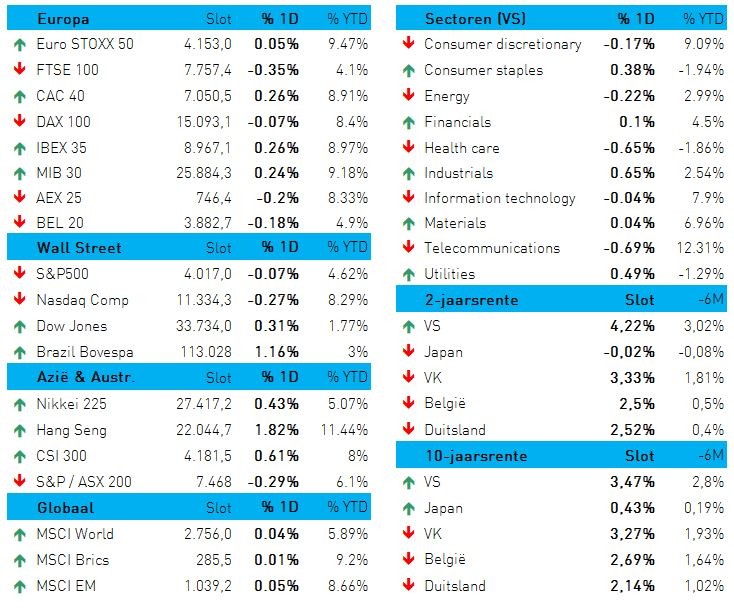

Per saldo dook Europa 0,24% lager, terwijl de Dow Jones 0,3% won en de S&P500 0,1% lager gezet werd. Dat doet nogal wat financiële commentaren concluderen dat er vrees bestaat voor een sterke daling van de winstvooruitzichten. Misschien, misschien niet … Gisteren daalde industrieel conglomeraat 3M alvast 5% na een winstdaling, terwijl General Electric inderdaad zwakke verwachtingen in de markt zetten. Ook Microsoft sloeg in de conference call een eerder timide toon aan, maar echt verbazingwekkend kan je dat toch niet noemen? Wordt vervolgd, zonder meer, want het resultatenseizoen moet nog volop losbarsten.

Bedrijfsvertrouwen verbetert

Belangrijke macro-economische cijfers kregen we gisteren van onderzoeksbureau S&P Global. Die publiceerde voorlopende PMI-indicatoren; een nieuwe vinger aan de pols van onder meer de Europese economie. Na een cyclisch dieptepunt van 47,3 punten in november, verbeterde het sentiment in de dienstensector tot net iets boven de groeigrens van 50 punten, terwijl de activiteit in de verwerkende nijverheid stagneert.

In de VS steeg de barometer van 45 naar 46,6 punten in januari 2023, wat ondertussen al de zevende opeenvolgende maand van krimp is. De activiteit daalde in zowel de dienstensector als de verwerkende industrie, wel aan een trager tempo. Ten slotte steeg het ondernemersvertrouwen tot het hoogste niveau in vier maanden, omdat de hoop op een opleving van de vraag dieper in 2023 aanhoudt.

Goedkoper vrachtvervoer

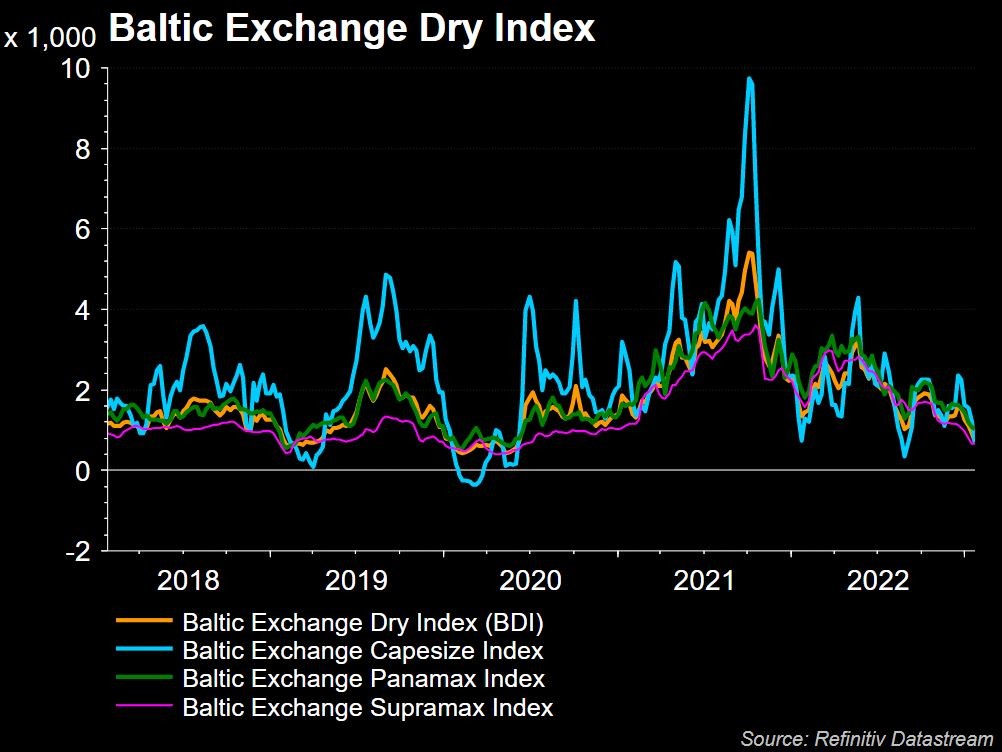

Op de grondstoffenmarkt spelen dezelfde vragen als elders in de wereld. Opvallend in dat kader is dat de Baltic Exchange's “dry bulk sea freight index”, die de kosten van het wereldwijd verschepen van goederen meet, gisteren voor de zesde opeenvolgende dag daalde. De index noteert nu op zijn laagste peil in meer dan 2 en half jaar. Dat wordt geweten aan het Chinese nieuwjaar en de normale seizoensgevoeligheid. Maar toch …

De capesize-index, die ladingen ijzererts en steenkool van 150.000 ton volgt, viel 6,8% terug tot het laagste peil in vier maanden, terwijl de panamax-index, die ladingen steenkool en granen van 60.000 tot 70.000 ton volgt, op het laagste punt in twee jaar afklokte. Meer dan enkel het Chinese nieuwjaar, is dat een duidelijk teken aan de wand dat het recessiespook de eindvraag onder druk blijft zetten.

Wat staat er vandaag op het menu?

Vandaag staat er weinig macro-economisch nieuws op de kalender. In Canada wordt vergaderd over de beleidsrente, terwijl de belangrijke Duitse IFO-indicator over januari het Europese hoogtepunt moet vormen. Economen verwachten een lezing van 90,1 punten.

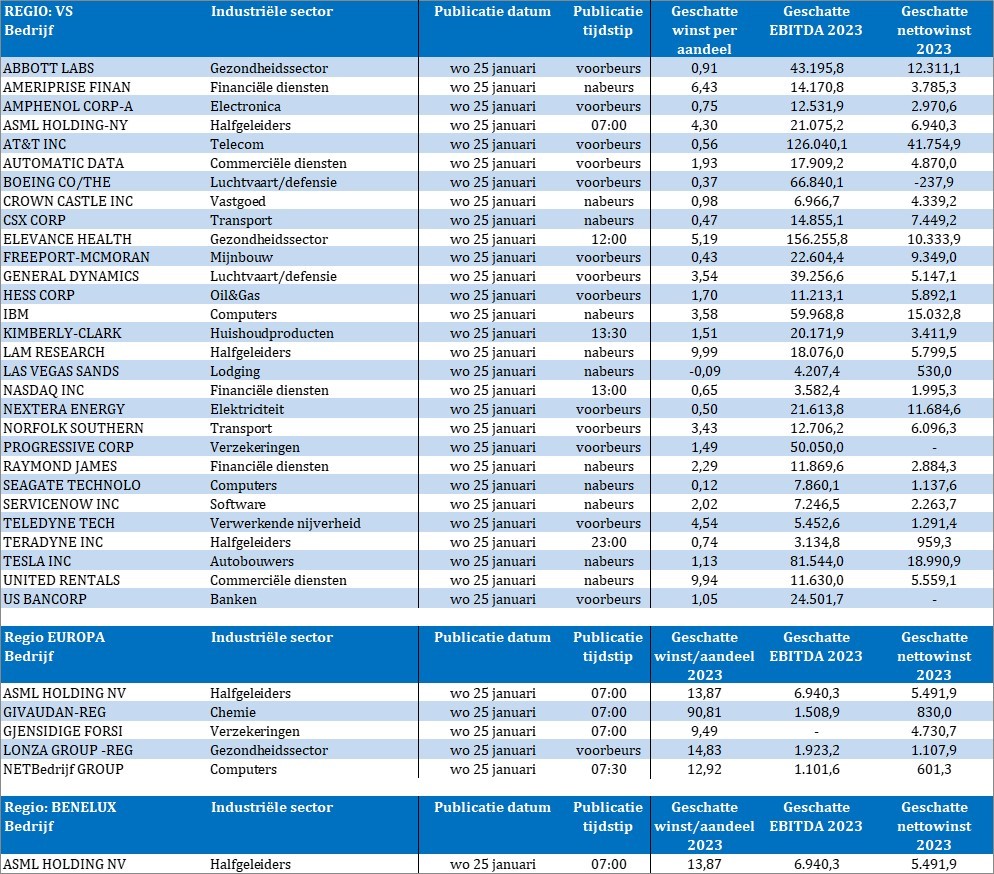

Zo’n nieuwsluwte laat toe om vandaag vol te focussen op de bedrijfsresultaten. Op kop vinden we het Nederlandse ASML, geflankeerd door onder meer IBM, Boeing, Tesla, United Rentals, Lonza, Givaudan, Nextera Energy, Kimberly-Clark, CSX, AT&T en ga zo maar verder.