Mee met de markt: "Meer van hetzelfde"

Uit het departement: "Beursblik in een notendop"

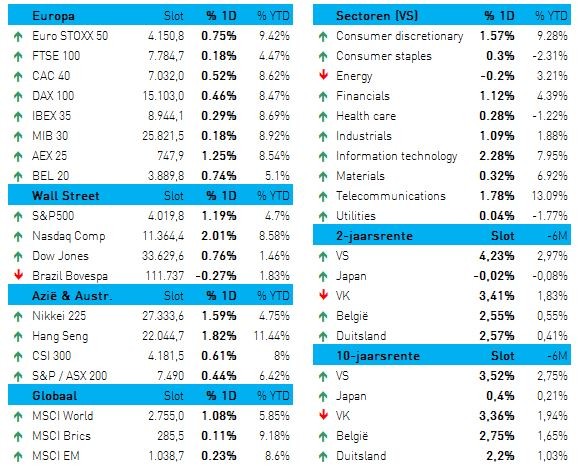

Het werd gisteren een rustige sessie, zonder veel nieuws van op het bedrijfsfront, terwijl er ook geen macro-economische indicatoren waren die de gemoederen konden beroeren. Het werd dus “more of the same”, met weliswaar duidelijke winstcijfers op Wall Street (+1,19%) en Europa (+0,54%). De markten op het Chinese vasteland zijn de hele week gesloten voor Nieuwjaar, terwijl Hong Kong op woensdag gesloten zal zijn, maar de uitzondering die Japan heet was wel open (+1,48%).

Agressief Europa en mak VS: rente en valuta

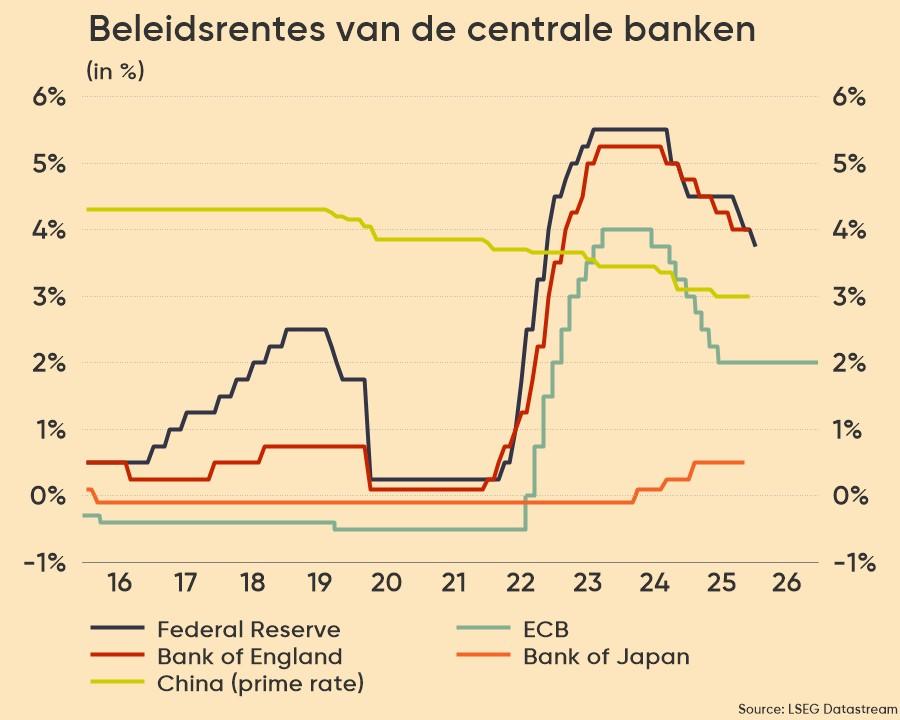

Op de valutamarkten blijft de dollar gezapig wegglijden ten opzichte van de rest van de munten van de handelspartners (€1 = $1,0888), bij gebrek aan rentesteun die naam waardig. De Amerikaanse 10-jaarsrente (3,51%) trappelde net zoals de Duitse variant (2,2%) ter plaatse. Aan de basis ligt opnieuw een rits commentaren die duiden op extra grote renteverhogingen in Europa, wat in contrast staat met een veel minder agressieve Federal Reserve. Bestuursleden van de ECB Klaas Knot en Peter Kazimir pleitten dit weekend al voor en extra twee verhogingen met 50 basispunten in februari en maart, terwijl topvrouw Lagarde gisteren eveneens “significante” renteverhogingen in het vooruitzicht stelde.

Growth is back!

Eveneens onder het departement “more of the same” vallen de sectorbewegingen, waarbij vooral de technologiebedrijven zich blijven profileren als een Remco in de ronde van San Juan: hard gaan, dus. De Nasdaq kreeg er dankzij aan aanhoudend “risk-on”-sentiment 2% bij; het is uitkijken naar de kwartaalcijfers van onder meer Microsoft en Tesla deze avond.

In eenzelfde beweging blijft het uitstoppen van de meest geshorte aandelen behoorlijk opvallend. De ‘Big Shorts’-index, een kort van aandelen die wordt opgevolgd door Goldman Sachs, steeg tot dusver in januari al met 13,9%, de sterkste prestatie sinds juli 2022 en daarvoor januari 2021.

Eveneens tekenend voor het sentiment is het feit dat de bitcoin voor het eerst sinds midden augustus 2022 weer hoger dan 23.000 dollar noteert (23.118 om exact te zijn).

Grondstoffen blijven in zwang, behalve gas

Elders op de wereldwijde markten zien we onder meer een sterke prestatie van de grondstoffenaandelen, iets wat nogal in schril contrast staat met de “milde recessie”-retoriek. Maar de markt houdt daar amper tot geen rekening mee, en dus deden ook de olieprijzen het alweer goed. De prijs voor een vat Brent steeg 1% tot 88,1 dollar. Die hausse wordt al een kleine maand aangedreven door verwachtingen van een stijgende Chinese vraag.

Omgekeerd scenario op de Europese gasmarkt, waardoor JP Morgan voorspelt dat de gasopslag aan het eind van de winter voor 56% gevuld zal zijn. Dat is bijna 30 procentpunten hoger dan het vijfjaarlijkse gemiddelde en een duidelijk rem op de prijzen. De gasprijs noteert op 61 euro per MWh.

Wat staat er vandaag op het menu?

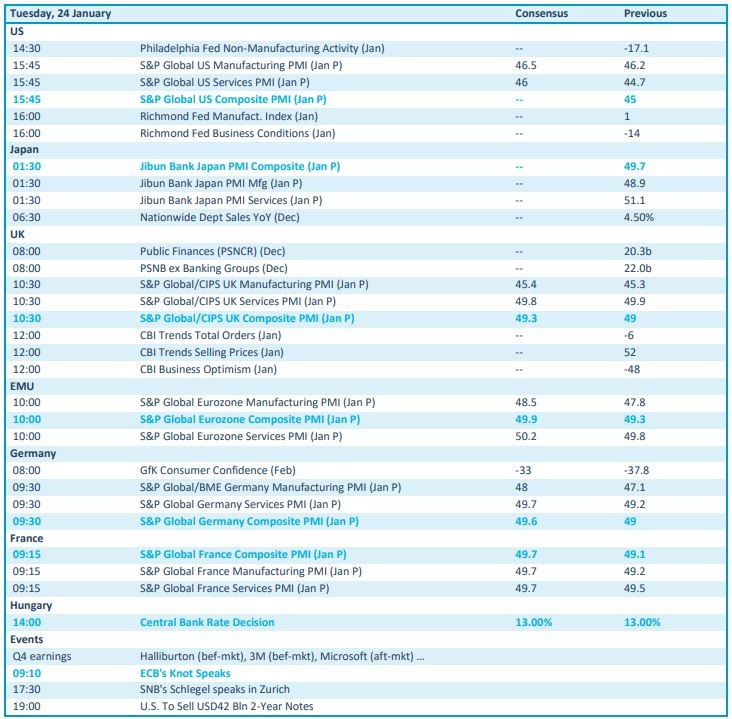

Vandaag krijgen we hele belangrijke voorlopende cijfers van S&P Global. De Amerikaanse PMI voor de verwerkende industrie zal naar verwachting dalen van 46,2 naar 46,0 en de dienstensector van 44,7 naar 45,0. Ironisch genoeg was het weer in de VS de afgelopen weken veel slechter dan in Europa, wat niet de bedoeling was. De PMI voor de verwerkende industrie in de EU zou begin januari stijgen van 47,8 naar 48,5, en die voor de dienstensector van 49,8 naar 50,2, wat voor een deel de sterk gedaalde gasprijzen en de relatief warme winter tot nu toe weerspiegelt.

Op het vlak van de bedrijfsresultaten kijken we voornamelijk naar Microsoft, Tesla, DR Horton, Danaher, Intuitive Surgical, Paccar, Raytheon, Verizon, Union Pacific, Travelers Cos, Johnson & Johnson, General Electric, Logitech en TopDanmark. Veel is dat niet, maar mogelijk wel fijn.