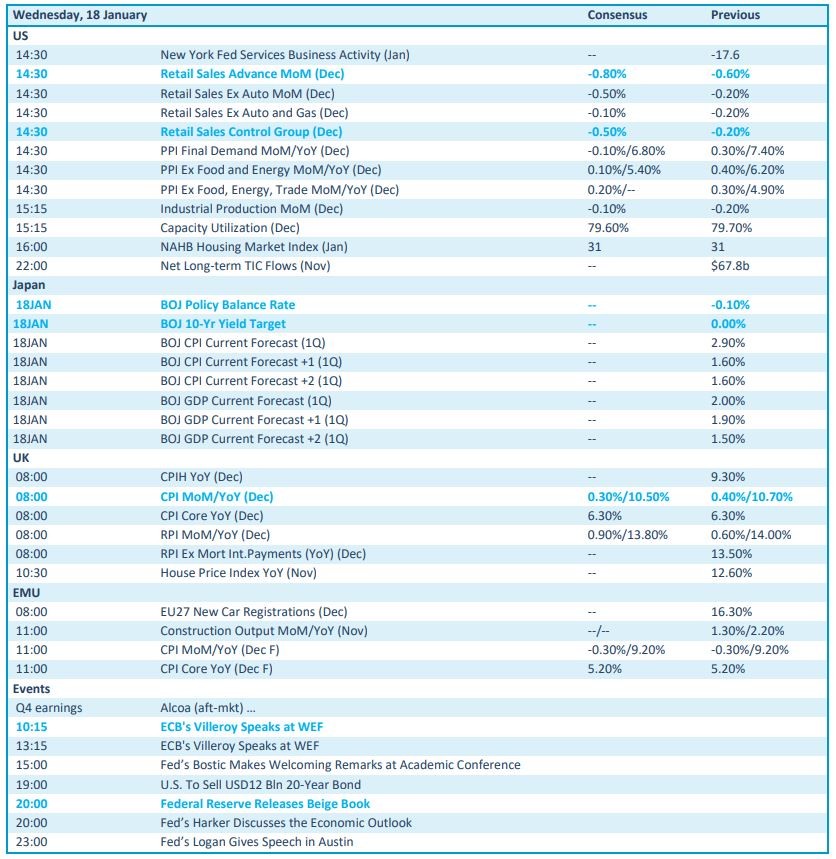

Mee met de markt: “Gezocht: richting”

Uit het departement: "Beursblik in een notendop"

Wall Street (-0,2%) en Europa (+0,4%) zochten gisteren naar richting, maar vonden die niet. De goeie voornemens voor een sterke maand januari werden enigszins gefnuikt door een povere kwartaalupdate van Goldman Sachs. Dat drukte het sentiment wat meer, nadat eerder op de dag tegenvallende economische cijfers uit China werden vrijgegeven.

Risicomijding

Cyclische sectoren zoals grondstoffenproducenten en industrials bengelden daarom onderaan de ladder (-1%). Ze werden in die regionen vervoegd door rentegevoelige sectoren zoals telecom, technologie en nutsbedrijven. Risicomijdend gedrag, heet dat dan.

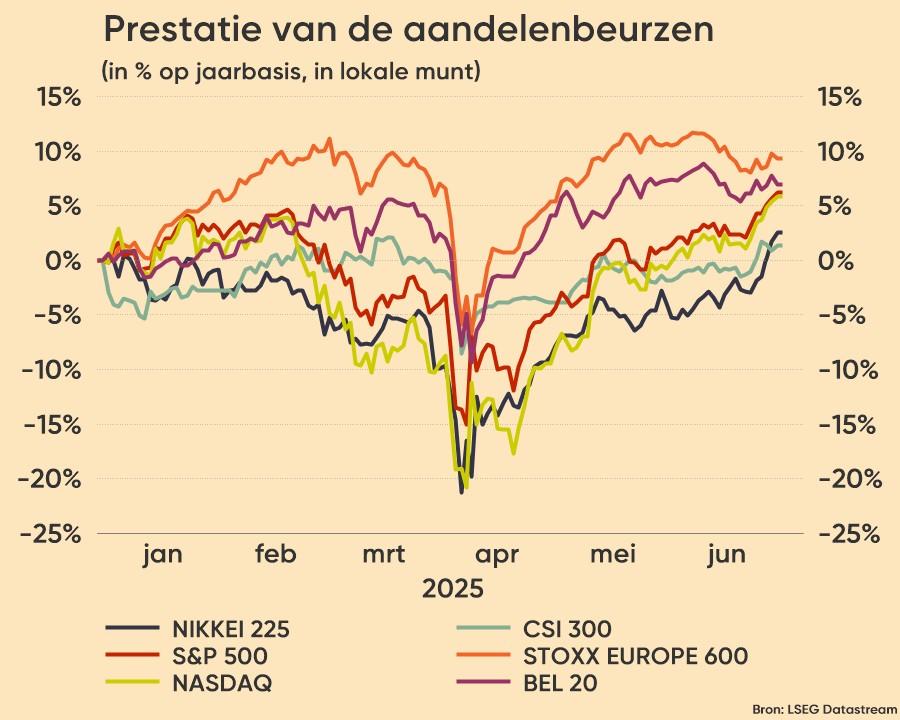

De Nasdaq Composite steeg sinds begin 2023 met 5,9%, doordat beleggers hopen op een beter klimaat voor groeiaandelen. De S&P 500 en Dow kregen er respectievelijk 4,2% en 3,5% bij, terwijl de Euro Stoxx 600 er 7,5% bij kreeg en de BEL20 6,8%.

Die daling is te verklaren door de vrijgave van de Amerikaanse Empire manufacturing survey. Die daalde scherp van -11,2 naar -32,9 punten, het laagste niveau sinds mei 2022 en bevestigt zo de recente vertraging in de sector. De Amerikaanse 2-jaarsrente verloor 2 basispunten, terwijl de 10-jaarsrentes daalden tot 3,48%. Vandaag krijgen we inzicht in de erg belangrijke Amerikaanse detailhandelsverkopen.

Doorstart van het cijferseizoen

Dat Morgan Stanley gisteren de analistenschattingen wel kon kloppen kreeg weinig bijval. Beide banken sluiten daarmee het klassieke openingssalvo van de banksector af, zodat de aandacht naar de rest van de bedrijven kan gaan. De vierde kwartaal winst van de S&P 500-bedrijven zou 2,2% lager moeten afklokken ten opzichte van een jaar eerder. Die weg is nog lang, want nog maar 7% van de winstcijfers werden gerapporteerd. En daarvan overtroffen 70% de verwachtingen, wat min of meer in lijn ligt met de historische gemiddelden.

Olieprijzen stabiliseren

De olieprijs blijft ondertussen op dagbasis hoger en hoger sluipen. En vat Brent kost ondertussen weer 86 dollar. Gisteren werd die beweging geschraagd door de topambtenaar van de OPEC, secretaris-generaal Al-Ghais. Die was voorzichtig optimistisch over de vooruitzichten voor de wereldeconomie. Een potentiële vertraging in de geavanceerde economieën zou een groeispurt in Azië moet flankeren, dankzij de Chinese heropening. De OPEC denkt niet meteen aan extra olieproductie en zal op 1 februari een controlevergadering houden.

Grote verrassing in Japan

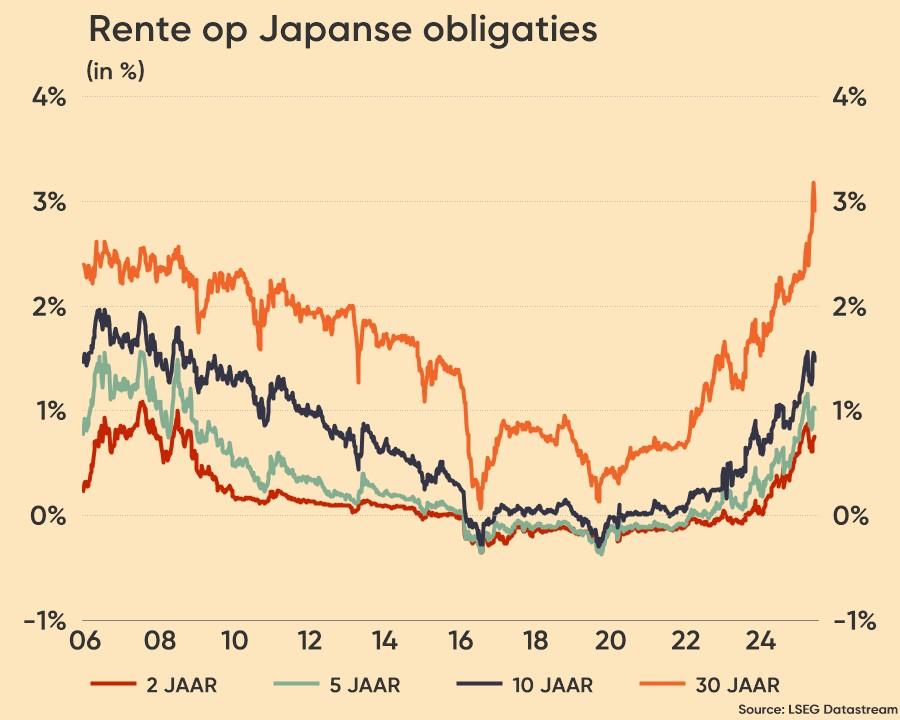

Tot slot melden we nog een behoorlijke verrassing in Japan: de beleidsrente blijft er stabiel op -0,1% en de 10-jaarsrente wordt ook gestabiliseerd op 0%, plus of minus 50 basispunten. De Bank of Japan trotseert zo onverwacht de nochtans hoge marktdruk voor een verdere versoepeling van het beleid, ondanks recente signalen in die richting. Die eer lijkt dus eerder weggelegd te zijn voor de nieuwe BoJ-topman, die binnenkort aan wordt gesteld. De 10-jaarsrente daalde er met 15 basispunten tot 0,36%, terwijl de Japanse yen een forse 2,5% verloor tegenover de Amerikaanse dollar.

Wat staat er vandaag op het menu?

Vandaag staan er dus Amerikaanse kleinhandelsverkopen op de rol, maar ook inflatiecijfers. Het gaat om de evolutie van de producentenprijzen, die mogelijk 8,6% gestegen zijn op jaarbasis. We krijgen ook inzicht in de Britse consumenteninflatie, die rond 10,5% zou moeten landen in december. Verder publiceert de Fed laat op de dag zijn Beige Book.

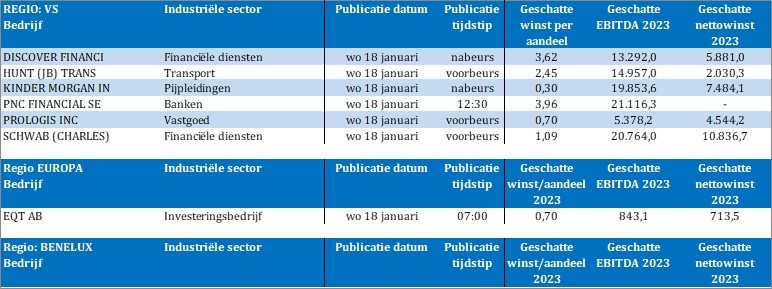

Qua bedrijfsresultaten kijken we dan weer naar onder meer Discover Financial, JB Hunt Transport Services, Kinder Morgan, PNC Financial, Prologis, Charles Schwab en het Europese EQT.