Mee met de markt: “Crisis bij de Chinees”

Uit het departement: "Beursblik in een notendop"

Omdat Wall Street omwille van de feestdag voor Martin Luther King Jr. gesloten bleef, bleef de hele wereldhandel ondermaats. Dat er geen belangrijke economische data op het programma stonden, hielp de handel evenmin, zodat de aandacht wel naar het World Economic Forum (WEF) in Davos moest gaan. Maar zelfs van uit die hoek kwam er amper wat bruikbaars. ECB directeur Rehn herhaalde het mantra dat de beleidsrente nog aanzienlijk zal moeten stijgen tot niveaus die restrictief genoeg zijn om de inflatie weer naar de 2%- doelstelling moeten brengen. Maar de Duitse en Europese 10-jaarrentes reageerden niet verrast, ondanks dat die eerste uiteindelijk toch steeg tot 2,2%. In België klokte de 10-jaarsrente af op 2,72%.

China en de VS praten nog wat meer

Morgen heeft de Amerikaanse minister van Financiën Yellen wel een verrassingsontmoeting met de Chinese vice-premier Liu He op het WEF. Het is hun eerste rechtstreekse ontmoeting die voortvloeit uit de ontmoeting tussen de president Biden en de Chinese premier Xi Jinping in november vorig jaar tijdens de G20-top. Beide landen willen hun relatie verder ontdooien, hoewel ze het oneens blijven over netelige kwesties zoals handel, Taiwan, mensenrechten en toegang tot technologie. De ontmoeting zal waarschijnlijk een sterk symbolisch karakter hebben, maar legt wel de basis voor een bezoek van de Amerikaanse minister van Buitenlandse Zaken Blinken aan China begin dit jaar.

Britse kredietscore neerwaarts bijgesteld

Over naar het VK. DBRS Morningstar, het vierde grootste kredietbureau wereldwijd, verlaagde de Britse kredietscore van AA (hoog) naar een gewone AA, weliswaar met een stabiele trend. Het Britse beleid wordt minder voorspelbaar na de volatiele passage in september/oktober vorig jaar van de tandem Truss/Kwarteng. Het VK heeft verder nog een AA-rating van S&P. Bij Fitch is dat AA-en bij Moody's Aa3. Aan alle ratings is een negatief vooruitzicht verbonden.

Uitkijken naar de Bank of Japan

De dollar, voor zover die verhandeld werd, kon het recente wegglijden een halt toeroepen (€1 = 1,0816), terwijl de Japanse yen ($1 = ¥ 128,49) ondermaats presteerde na een geweldige prestatie in de voorgaande dagen.

Dat brengt ons bij een van de meest nauwlettend in de gaten te houden evenementen voor deze week: de Japanse centrale bank. Die vergadert morgen, nadat ze in december onverwacht de bandbreedte rond de beleidsrente verdubbelde van 25 naar 50 basispunten. Het nieuws stuurde schokgolven door de markten. De 10-jaarsrente steeg er prompt naar de bovengrens, tegen de achtergrond van fors stijgende inflatie, waardoor de Bank of Japan bijna constant obligaties moest inkopen. Het is dus erg waarschijnlijk dat de rentes morgen weer worden opgetrokken.

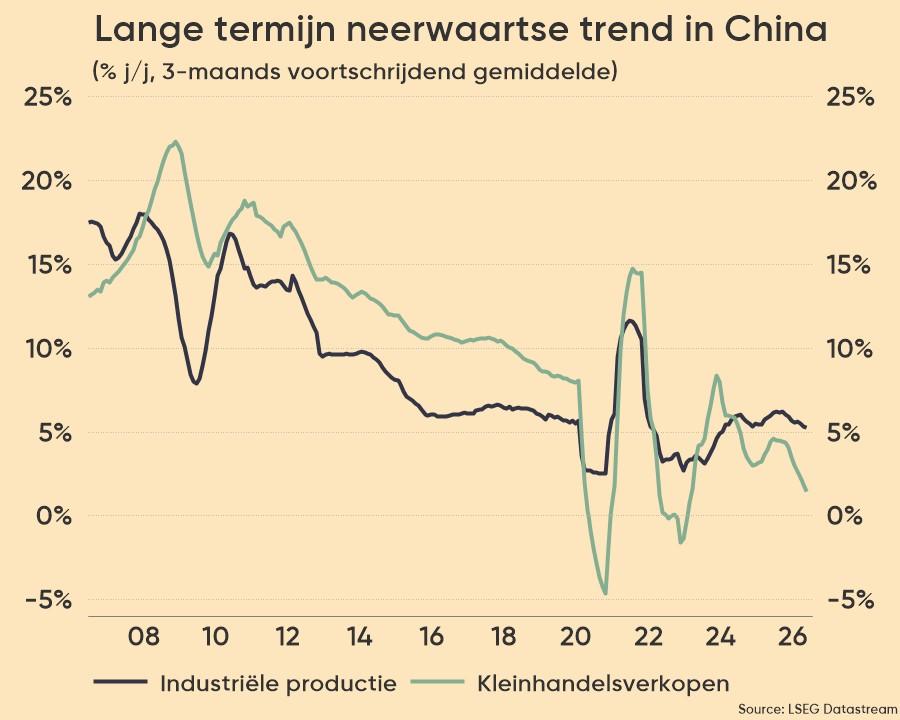

Chinese groei onder zware druk

Eindigen doen we eveneens in Azië, met name in China. De economie groeide in het vierde kwartaal amper 2,9% op jaarbasis, tegenover een groei van 3,9% in het derde kwartaal. Er werd echter gemikt op 1,8% groei. Het positieve verschil is te danken aan een herstel van de industriële productie en de beperktere daling van de detailhandelsverkopen. Eén en ander bracht de groei in 2022 op 3%, ver onder de doelstelling van 5,5%. Dat is het traagste groeitempo sinds 1976 ! Het afscheid van het verguisde nul-covid-beleid heeft daarmee duidelijk een economische noodzaak.

Wat staat er vandaag op het menu?

Op de dagkalender vinden we naast de Chinese data onder meer Canadese inflatiecijfers over december en inzicht in de Britse werkloosheid. Veel belangrijker is de publicatie van de ZEW-indicator In Europa en Duitsland, met data over januari. In de marge worden we getrakteerd op een resem interessante speeches en debatten uit Davos.

En bedrijfsresultaten zijn er ook. Op de rol staan onder meer Goldman Sachs, Citizens Financial, Morgan Stanley, United Airlines, Sartorius en Interactive Brokers