Mee met de markt: “Super Thursday”

Uit het departement: "Beursblik in een notendop"

Het was een hele dag doelloos ronddolen op de financiële markten, in afwachting van de belangrijke Amerikaanse rentebeslissing. En de nog belangrijkere persconferentie die daar aan verbonden is. Dat wachten leverde vooral een status quo op de rentemarkten op, al bleven de rentes nog wat verder dalen. Dat proces werd in Duitsland de nek omgewrongen toen bleek dat het land in 2023 een recordbedrag aan obligaties uit zal geven: een slordige 539 miljard moet geplaatst worden, waarvan 274 miljard euro via veilingen van conventionele federale effecten en 242 miljard euro via de geldmarkt. De vorige recordemissie dateert van 2020, toen er 483 miljard getankt werd.xx

Fed verhoogt de rente met 50 basispunten

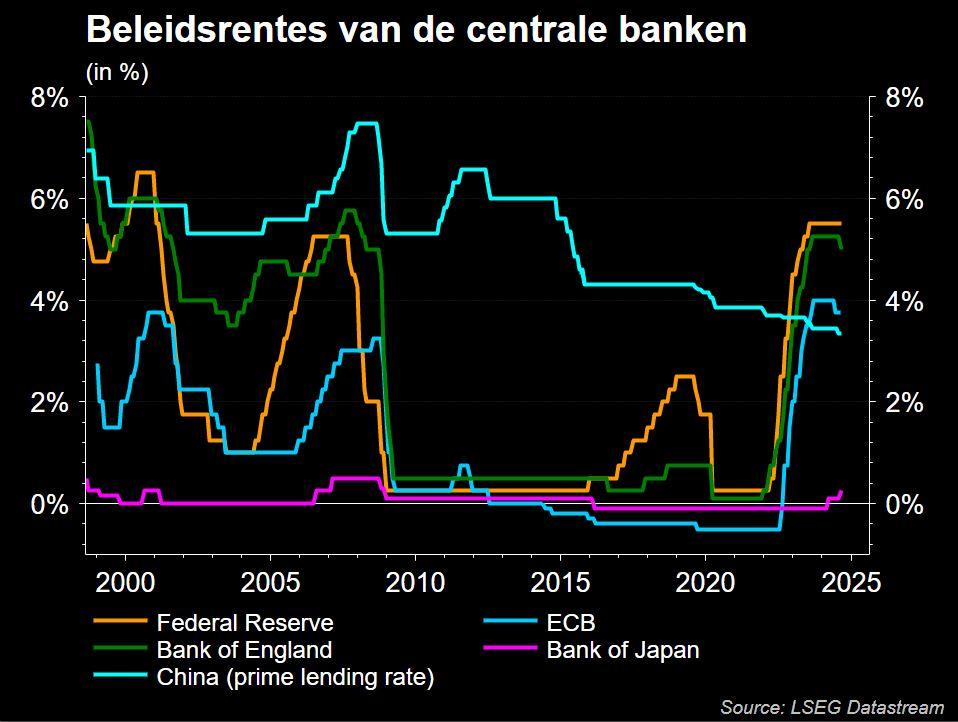

Die cijfers verdwenen uit de aandacht toen het persbericht van de Fed kwam binnenrollen. Zoals verwacht steeg de beleidsrente met 50 basispunten tot 4,25 à 4,5%, maar de aandelen daalden omdat het piekniveau van de rente nu geschat wordt op 5,1% in 2023, waar dat in september nog 4,6% was. Dat moet dalen tot 4,1% in 2024. Hogere rentes, voor een langere periode, geflankeerd door een stijging van de werkloosheid en een bijna-stagnatie van de economische groei. Geen sprake van een renteverlaging, tot de inflatie weer in het “2%”-hok gedrongen zal zijn.

De rentemarkt reageerde gelaten, want de 10-jaarsrente bleef stabiel op 3,49%, terwijl de dollar ook al niet wist van welk hout pijlen maken (€1 = $1;0651). Wall Street werd 0,61% lager gezet, terwijl de Nasdaq 0,77% verloor tot 11.170,67 punten. Alle economische sectoren eindigden in de min, met uitzondering van de farmasector (+0,14%). Europa zal die trend volgen, aangezien de indexen op het oude continent slechts 0,2% lager afklokten. Ook hier trokken farmabedrijven de kar, naast nutsbedrijven en consumentenaandelen.

Op naar "Super Thursday"

Vandaag schakelen we over naar “Super Thursday”, met rentebeslissingen in het VK, Europa, Noorwegen én Zwitserland. Gisteren al werd gefluisterd dat de nieuwe prognoses van de ECB de inflatie in 2024 “ruim boven de 2,0%” en in 2025 “net boven 2%” zouden plaatsen. Indien bevestigd zou dat een sterke signaalfunctie hebben, met name voor de rentemarkten. Ook in het VK werd een schot voor de boeg gelost, omdat de inflatie er in november meer daalde dan verwacht. Maar het Britse pond gaf net zoals de euro geen krimp.

Chinese step zit zonder Duracell

Eindigen doen we in Azië, waar de indexen zo’n 0,3% lager werden gezet. De economische locomotief die China was, lijkt er meer en meer op een elektrische step zonder Duracell-batterijen. De kleinhandel daalde er in november met 5,9% op jaarbasis, terwijl economen op een krimp met 3,7% hadden gemikt. Dat is goed voor de steilste tempodaling sinds mei. Lang leve de lockdowns. En die zijn we ook in de industriële productie: -2,2% op jaarbasis, al werd daar op nog erger (-3,6%) gemikt. Vergeet inflatie. Groei en winst, of het gebrek daaraan, worden hét thema van 2023.

Wat staat er vandaag nog op het menu?

Temidden van de vele rentebeslissingen krijgen we in de VS nog inzicht in de eveneens belangrijke kleinhandelsverkoop (uit november), naast de nieuwe werkloosheidsaanvragen en de industriële productie. Bedrijfsresultaten zijn er omzeggens niet, zodat u de focus al zeker scherp kan houden.