Mee met de markt: “Chinese economische dip verergert”

Uit het departement: "Beursblik in een notendop"

De hoop op een mildere covid-aanpak in China deed de financiële markten eergisteren al herademen. Een stabiel Amerikaans consumentenvertrouwen krikte het sentiment nog wat verder op, nadat de eerste inflatiedata in Europa al extra flessen zuurstof aan deden rukken. De finale inflatiedata krijgen we vandaag pas, maar dat het de goede kant opgaat werd wél al duidelijk. Europa behield op het einde van de dag een winst van 0,04%, terwijl Wall Street 0,25% hoger afsloot in een beweging waarin de energie-aandelen nog eens gepromoveerd tot sectorwinnaar van de dag.

Chinese economie stokt

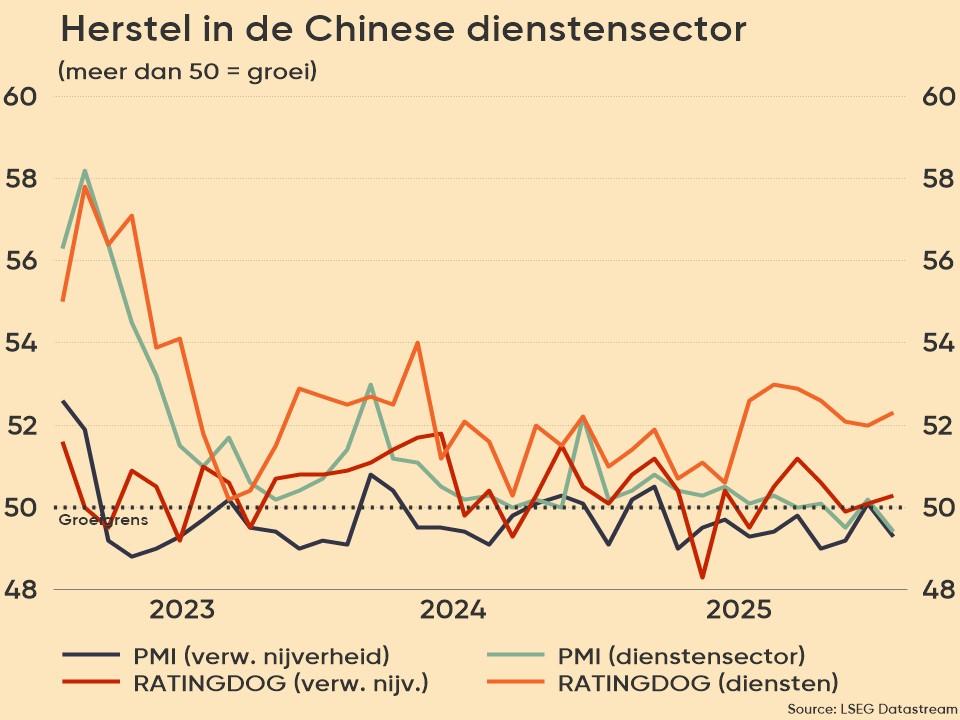

Azië hield de forse winsten van gisteren deze nacht vast (China: +0,2%, India: +0,3%, Japan: -0,3%), ondanks de belangrijke Chinese PMI-indexen voor november stevig teleurstelden. Aanhoudende covid-beperkingen en een niet eens zo sluimerende vastgoedcrisis blijven ’s werelds tweede grootste economie op een zijspoor zetten.

De index voor de verwerkende nijverheid daalde in november immers van 49,2 naar 48,0 punten, ver onder de groeigrens van 50 punten. Zelfde scenario in de dienstensector, waar de index daalde van 48,7 naar 46,7 punten. De roep voor extra stimulus is daardoor nog wat hoger, die voor een afschaf van het nulcovidbeleid nog meer.

Inflatie stond ook gisteren weer centraal.

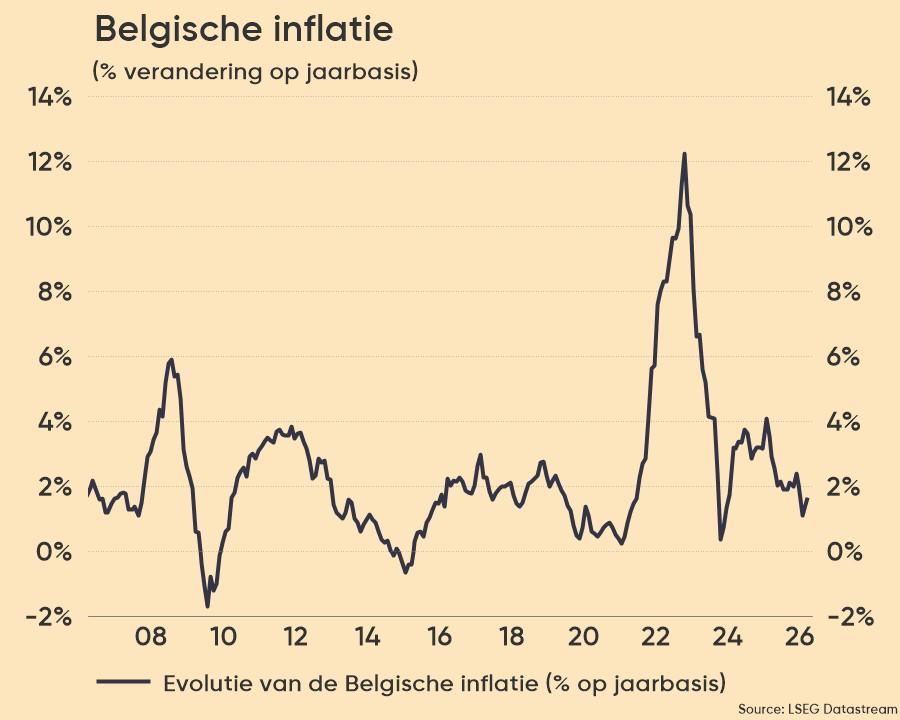

De olieprijs herstelde tot 85,6 dollar per vat, terwijl de Europese gasprijs omwille van een temperatuurdip 6% steeg tot 131 euro per MWh. Maar ondanks ECB topvrouw Lagarde eergisteren nog waarschuwde voor een stijgende levensduurte, daalde de Spaanse inflatie op jaarbasis van 7,3% naar 6,8%. Dat werd aangestookt door lagere brandstof- en energieprijzen, want de kerninflatie blijft met 6,3% op jaarbasis erg hoog. En net dat cijfer is cruciaal voor de ECB. In België versnelde die kerninflatie van 6,5% tot 7,16% in november ondanks de algemene inflatie van 12,27% naar 10,63% daalde. In Duitsland stabiliseerde de inflatie op 11,3% op jaarbasis.

Aftellen naar de centrale banken (alweer)

De cijfers bevestigen de verwachting dat de ECB de beleidsrente met 50 basispunten zal verhogen tot 2% in december, in plaats van 75 basispunten. Voor 2023 wordt gemikt op een tweede renteverhoging met 50 basispunten in februari 2023, en dan nog eens twee keer 25 basispunten in maart en mei. En dan moet de balansafbouw nog beginnen.

De Duitse 10-jaarsrente verloor 8 basispunten tot 1,91%, terwijl de Amerikaanse 10-jaarsrente stabiliseerde op 3,73%. ECB directeur Bullard schaarde zich bij het leger beleidsmakers dat er voor waarschuwde dat de eindkoers van de Amerikaanse beleidsrente volgend jaar hoger zou kunnen zijn dan waar de markt vandaag op rekent. De dollar ging alle kanten op, om per saldo ter plaatste te blijven trappelen (€1 = $1,0349).

2023: zadelscenario in de maak?

Over naar strategie. Een bevraging van Reuters leerde dat Amerikaanse aandelen zich mogen opmaken voor een woelige eerste jaarhelft van 2023, net omwille van het eindspel dat de centrale banken nog moeten spelen op het rentevlak. Het is afwachten hoe dat op de economische groei en op de bedrijfswinsten zal wegen. De tweede jaarhelft ziet er beter uit, gedragen door een geleidelijk herstel van de bedrijfswinsten. De S&P500-index moet tegen eind 2023 zo’n 6% hoger afklokken van vandaag. Een zadelscenario, heet zoiets.

Wat staat er vandaag op de kalender?

Vandaag wordt het druk op de macro-economische kalender. Hét cijfer van de dag komt uit de Europese Unie, waar we net zoals uit Frankrijk inzicht krijgen in de consumenteninflatie. Op een tweede plaats in volgorde van belangrijkheid komt het Amerikaanse ADP banenrapport, in combinatie met het bbp-cijfer over het derde kwartaal. Er wordt gemikt op 2,7% groei. Ietwat meer in de marge vinden we de Japanse industriële productie, Duitse werkloosheidsdata, Chinese PMI-data én de publicatie van het Beige Book van de Fed.

Op de resultatenkalender wordt de spoeling ondertussen dunner en dunner. Op de lijst voor vandaag vinden we onder meer Hormel Foods, ICE Holdings, Okta, Salesforce, Snowflake, Synopsys, XPeng, Allegro, Future, Pennon Group, Azerion en het Belgische Floridienne