Mee met de markt: “Een saaie beursdag met winst”

Uit het departement: "Beursblik in een notendop"

De financiële markten blijven gevangen in een schier eindeloze lus tussen hoop en vrees, met winsten en verliezen tot gevolg. Gisteren stond de barometer op lente, want Europa (+0,73%) en Wall Street (+1,2%) bleven volharden in de overtuiging dat de ergste stijgingen van de beleidsrentes achter de rug zijn, en blijven daarvoor refereren naar de recente terugval van de inflatie.

Energiebedrijven in de kijker

Terwijl de 10-jaarsrentes geen krimp gaven (VS: 3,76%, Duitsland: 2%), stegen alle industriële sectoren, aan beide kanten van de Grote Plas. De kop werd getrokken door de energie-aandelen. De olieprijzen herstelden woensdag tot 88,2 dollar per Brent-vat omdat de Amerikaanse olievoorraden sterker dan verwacht waren gedaald, wat de krapte van het aanbod benadrukt in de aanloop naar een nakend Europese importverbod uit Rusland en een prijsplafond van de G7 voor Russische olie. Ook bevestigden de Verenigde Arabische Emiraten, Koeweit, Irak en Algerije de boodschap van Saoedi-Arabië dat de OPEC+ niet overwegen om de olieproductie te verhogen op 4 december.

De Europese aardgasprijs krijg er 2,5% bij tot 119 euro per MWh, goed voor de derde opeenvolgende stijging. De leveringsproblemen blijven groot, omdat Gazprom gisteren waarschuwde dat het vanaf 28 november de doorvoer van brandstof door Oekraïne, de laatst overgebleven pijpleiding die nog Russisch gas naar West-Europa brengt, zal beperken. Dat de gasopslagplaatsen ondertussen nokvol zijn (95% gevuld) haalde wel wat kracht uit de opmars.

Het is wachten op het prijsplafond voor gas van de Europese Commissie, al lijkt dat eerder een slag in het water te zullen worden. De prijs zou beperkt worden tot 275 euro per MWh, als die prijs daar minstens twee weken boven blijft hangen.

Grimmig OESO rapport over de economische groei

Qua economische cijfers was er gisteren niet veel nieuws te rapen. En zelfs dat beetje zit er niet goed uit. De wereldwijde economische groei zal volgens de OESO, dat traditioneel vooral bevestigt wat iedereen al een tijdje weet, vertragen van 3,1% in 2022 tot 2,2% in 2023. Hoge inflatiecijfers (gemiddelde 9,4% dit jaar, 6,6% in 2023 en 5,1% in 2024), stijgende financieringskosten, energietekorten en de aanhoudende oorlog in Oekraïne zijn daar debet aan.

Europa en de VS zullen het zwaarst worden getroffen, met een bbp-groei van slechts 0,5%. Maar zoals gezegd kijken beleggers verder dan de OESO-neus lang is. In 2024 wordt het immers beter, nietwaar? Volgens de OESO kan de wereldeconomie dan weer 2,7% groeien. Dat is nog altijd niet veel, maar het kan een begin van meer zijn.

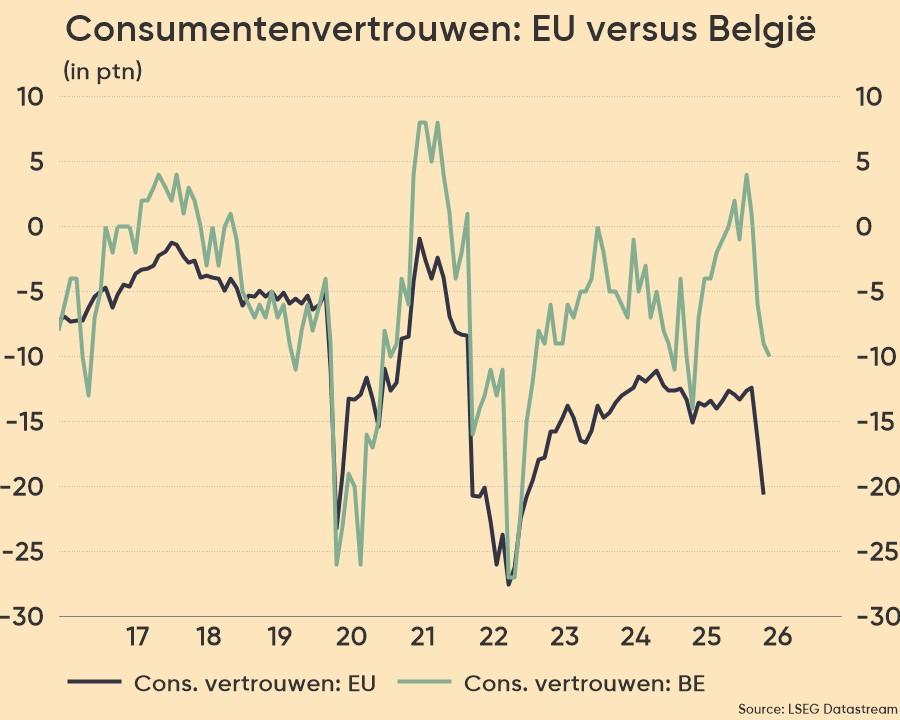

De Belgische consument houdt stand

Afsluiten doen we in België, waar het consumentenvertrouwen zich in november herstelde. Maar met een cijfer van -22 (tegenover -27 in oktober) blijft de indicator op een niveau dat vergelijkbaar is met dat van de nasleep van de pandemie. De huishoudens waren minder pessimistisch over de algemene economische situatie, maar maken zich iets meer zorgen maken over de vooruitzichten voor de arbeidsmarkt. De Belgische consumenten zijn iets optimistischer over hun financiële situatie: de spaarintenties versterkten, weliswaar, maar niet van dien aard om de sterke dalingen van de afgelopen twee maanden goed te maken.

Wat brengt de dag vandaag?

Vandaag krijgen we onder meer de notulen aangereikt van de meest recent Fed-vergadering, terwijl er ook wereldwijde sentimentsindicatoren zullen worden gepubliceerd door databoer S&P Global. We kijken uit naar de cijfers voor de VS, het VK, de EMU, Duitsland en Frankrijk. Als kers op de taart krijgen we inzicht in het aantal bestellingen voor duurzame goederen in de VS.

Qua bedrijfsresultaten blijft het rustig. Op het menu staan Kanzhun, UP Fintech, Deere, Britvic, Johnson Matthey, London Metric, Prosus, Rockwool, Severn Trent, Soitec, United Utilities en CFE.