Mee met de markt: “De consument houdt de lijn”

Uit het departement: "Beursblik in een notendop"

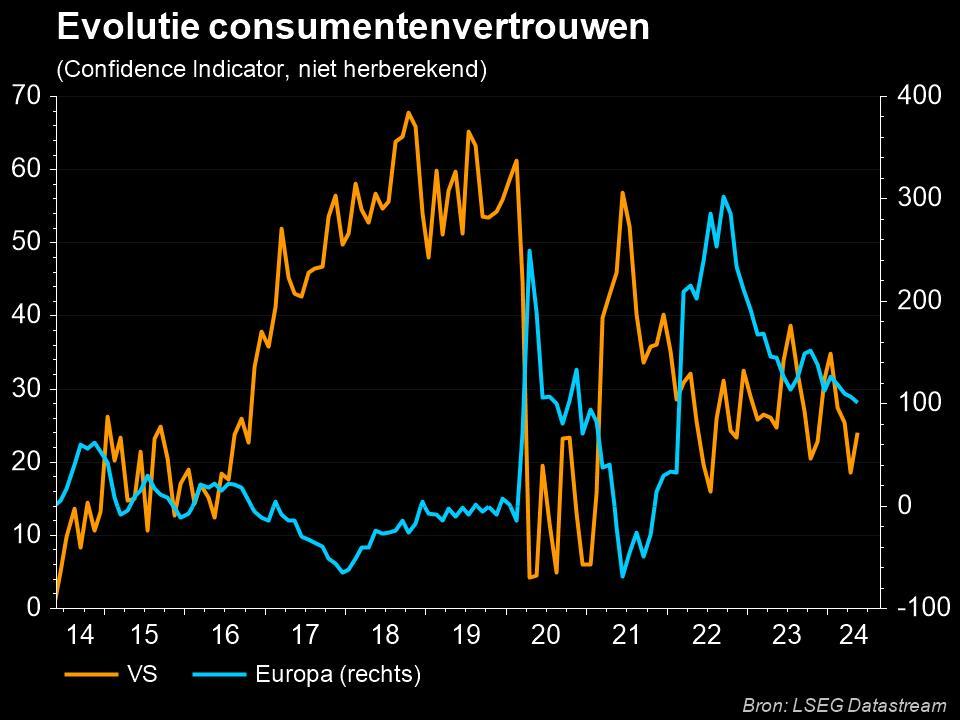

De Bel20 beleefde gisteren zijn beste dag in anderhalve maand en dat was voor heel wat andere indexen niet anders. Dankzij een sterker dan verwacht Amerikaanse consumentenvertrouwen stegen de Europese beurzen zo’n 1,7%, terwijl Wall Street 1,5% hoger afklokte. Ook in Duitsland was er witte consumentenrook, want de GfK Consumer Climate Indicator steeg -40,1 in december naar -37,8 voor januari 2023, boven de verhoopte -38,0 punten.

Op sectorniveau was er nauwelijks onderscheid tussen de winnaars in beide continenten, want die bevinden zich zowel bij de rentegevoelige financiële sector, als de groeigevoelige industriële sectoren. Dat ruikt dan toch naar een late kerstrally, nietwaar? De 10-jaarsrente plafonneerde alleszins op 2,3% in Duitsland en 3,64% in de VS.

Lagere inflatie (eindelijk) op komst

Als kers op de taart daalden de inflatieverwachtingen nog wat verder tot 6,7%, het laagste peil sinds september 2021. Dat heeft alles te maken met dalende gasprijzen: in Europa klokte die prijs gisteren af op 97,7 euro per MWh, tegenover 334 euro op 26 augustus 2022. De olieprijzen steeg dan weer tot 82,3 dollar per vat Brent omwille van een forse daling van de Amerikaanse voorraden. Dat er een enorme sneeuwstorm op de VS afkomt, werd dan weer straal genegeerd.

China blijft liquiditeit verhogen

In China blijft de centrale bank ondertussen alle zeilen bijzetten. De People's Bank of China injecteerde 157 miljard CNY extra liquiditeit in het banksysteem aan een gelijkblijvend tarief van 2% à 2,15%. Dat is nodig om het jaareinde vlot te overbruggen, maar meer nog om de vastgoedmarkt te blijven ondersteunen. De centrale bank pompte immers al voor de vierde achtereenvolgende dag vers geld in het systeem.

China kopieerde de Amerikaanse beurswinsten daardoor niet (_0,15%), terwijl de rest van de regio wél steeg, met Hongkong (+2,2% op kop).Japan won 0,67%, ondanks een verdere stijging van de yen ($1 = ¥ 131,8). De Japanse obligatierentes stegen immers met 23 basispunten tot 0,48% dankzij de bijgestelde monetaire politiek, maar ook omdat de Japanse regering de groeiprognose voor 2023 opwaarts bijstelde op basis van hogere bedrijfsuitgaven en aanzienlijke loonsverhogingen.

Amerikaanse huizenmarkt blijft vertragen

Om niet al te positief te eindigen, stippen we aan dat de verkoop van bestaande woningen in de VS opnieuw daalde, dit keer 7,7%, om het jaarcijfer op 4,09 miljoen stuks te brengen in november 2022. Dat is al de tiende maand op rij van dalende verkopen en het laagste niveau sinds mei 2020, omdat de hoge hypotheekrente op de betaalbaarheid weegt. Op jaarbasis daalde de verkoop met 35,4%, het laagste tempo sinds november 2010. Wel steeg de mediane verkoopprijs van bestaande woningen nog altijd met 3,5% op jaarbasis tot 370.700 dollar. Zoals Hans Teeuwen zou zeggen: “dat dan weer wel!”.

Wat staat er vandaag op het menu?

Op de kalender staan bijzonder weinig interessante elementen. Uit de VS krijgen we het wekelijkse aantal nieuwe wekelijkse werkloosheidsaanvragen, die een inzicht zullen geven in de sterkte van de arbeidsmarkt. Dat wordt aangevuld door de Italiaanse producentenprijsindex over november.

Veel te pover om de vlam in de beurspan te krijgen, maar misschien hoeft dat ook niet. Volgens de grote beurshuizen zullen de internationale beursindexen in het eerste kwartaal van 2023 immers dalen, om nadien geleidelijk aan te herstellen !