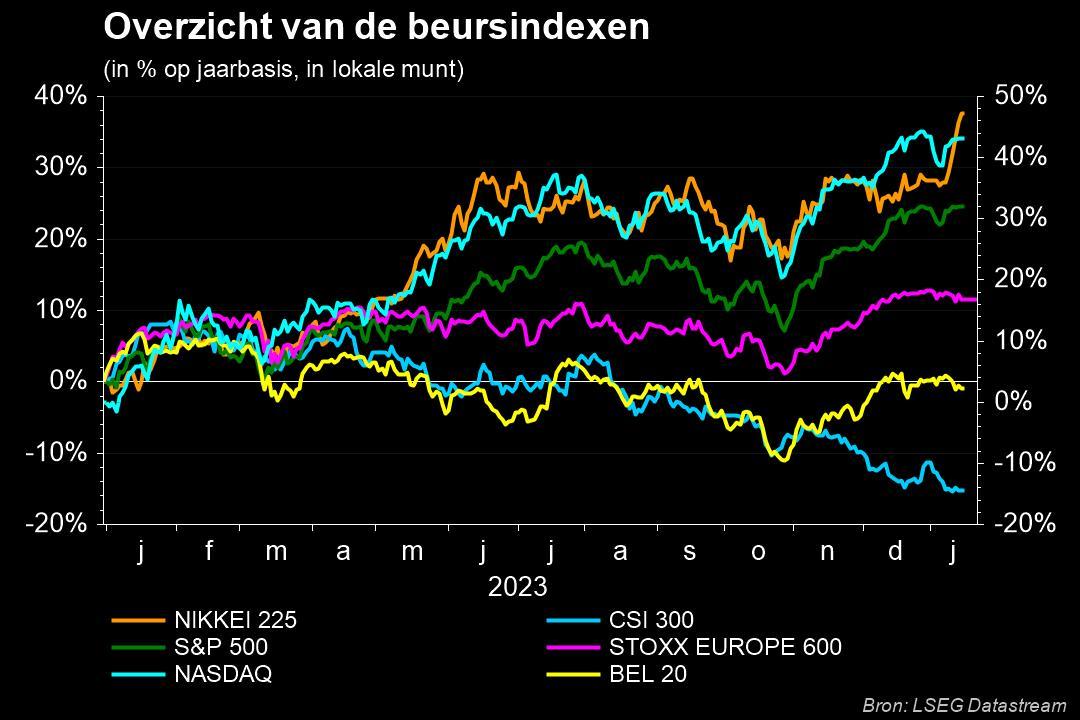

Mee met de markt: “Geen Messi-magie op de beurs”

Uit het departement: "Beursblik in een notendop"

Voetbalfans hebben gisteren kunnen genieten van wat een “buitengewone finale van het WK voetbal” werd genoemd. Maar ondanks dat Lionel Messi Argentinië naar de overwinning leidde tegen Frankrijk, zal dat het sentiment op de aandelenmarkten niet erg verbeteren. De Europese beurzen verloren vrijdag al zo’n 1,25% tot het laagste peil in vier weken en dat lijkt vandaag een vervolg te zullen krijgen. Beleggers kampen met een verdere verzwakking van de PMI-sentimentsindicatoren wat de vrees voor een wereldwijde economische vertraging in de hand werkt. Ook blijven de wereldwijde centrale banken erg agressief qua toon, want zij moeten en zullen de inflatie beteugelen.

Wall Street liet vrijdag 1,1% liggen, zowel bij de S&P 500 als de Nasdaq. Dat was ook al omdat de Fed vorige week woensdag onomwonden stelde dat de rente nog zal worden verhoogd en langer op dat niveau gehouden zal worden. De Duitse rentes stegen door (2,16% op 10 jaar en 2,44% op 2 jaar), terwijl de Amerikaanse rentes (3,51% op 10 jaar en 4,19% op 2 jaar) en de dollar (€1 = $1,0629) stabiliseerden.

Economie blijft krimpen

Qua harde cijfers noteren we een sterker dan verwachte daling van de Amerikaanse kleinhandelsverkopen én de productieactiviteiten: de S&P Global US Manufacturing PMI index daalde immers van 47,7 punten in november naar 46,2 punten in december, ruim onder de verhoopte 47,7 punten. Dat is de grootste krimp van de fabrieksactiviteit sinds mei 2020, door de zwakke eindvraag en een snellere daling van de productie.Op die manier wordt het snel duidelijk waarom de vertragende economie de beleggers zorgen blijft baren.

Een opsteker was wel dat de verbetering van de leveringstermijnen en lagere prijzen voor brandstof en metalen de kostenlasten het minst deed stijgen sinds juli 2020. Dat verklaart waarom het ondernemersvertrouwen niettemin tot het hoogste peil in drie maanden steeg.

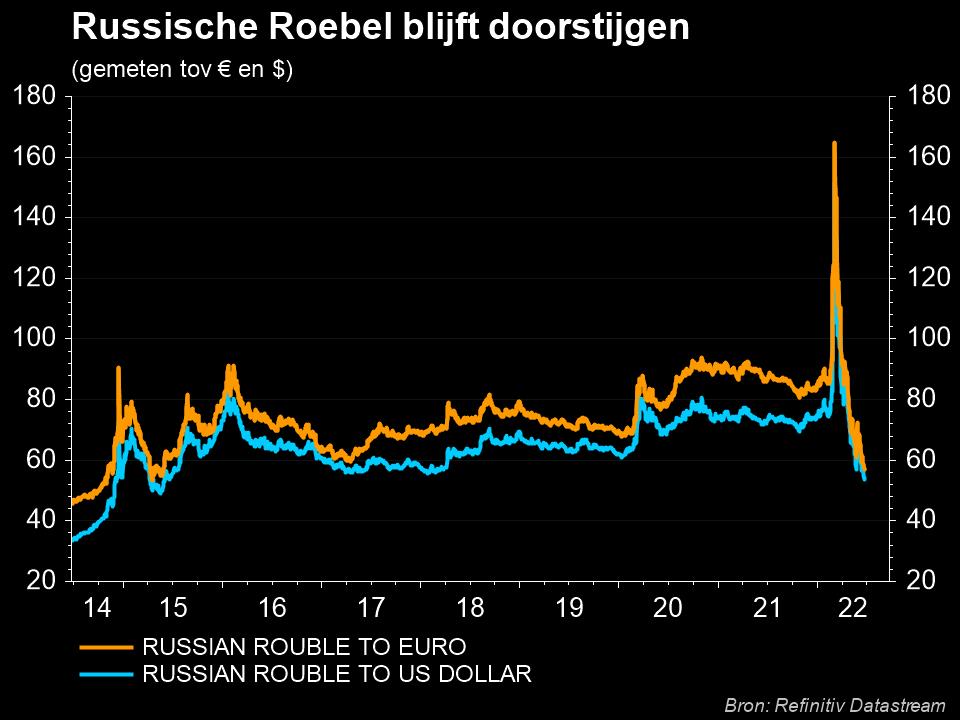

Rusland blijft onder druk

Laat ons ook eens kijken naar Rusland, waar de 10-jaarsrente in december steeg tot 10,2%. Dat is dicht bij het niveau van eind september, toen de Russische centrale bank (CBR) de rente op 7,5% hield en de inflatierisico’s benadrukte. De oorlogsinspanningen wegen ondertussen zwaar op het budget van de federale overheid, zodat er 8 biljoen roebel uit hogere belastingen op olie- en gasinkomsten getrokken moet worden tussen 2023 en 2025. De begroting gaat uit van een tekort van 2% van het bbp in 2023 en 1,4% in 2024.

De Russische roebel verzwakte tot 64,5 per USD, het laagste peil in 7 maanden tijd. Maar wel boven het niveau van vóór de Russische inval in Oekraïne, waarna kapitaalcontroles en sancties van het Westen de Russische vraag naar buitenlandse valuta dreven.

Wat staat er vandaag op de kalender?

Vandaag staat er niet veel nieuws op het menu, zowel op macro- als micro-economisch vlak. We krijgen info over de Amerikaanse huizenmarkt in december en in de Europese evolutie van de loonkosten. Maar het orgelpunt zal gevormd worden door de Duitse IFO-indicator uit december. En om dat rapport mogelijk wat op te leuken of te kleuren worden ECB-directeuren Guindos en Simkus aan het werk gezet, middels een netjes uitgekiende speech.