Mee met de markt: “Consumptie en chips”

Uit het departement: "Beursblik in een notendop"

xx.Er werd gisteren nog heel wat gepraat over de raketontploffing op Pools grondgebied, maar de jury houdt het op een “ongelukkig ongeval”. Op die manier kon er weer overgegaan worden naar de orde van de dag, wat initieel de dollar behoorlijk onder druk zetten. De munt daalde tot 1,0435 tegenover de euro, maar herstelde nadien tot 1,0368.

Die jojo was kenmerkend voor de rest van de handelsdag, die uiteindelijk uitmondde in verliezen, die zowel op Wall Street als in Europa opliepen tot 1%. De halfgeleideraandelen speelden zich met een fors verlies in de kijker. De Philadelphia SE Semiconductor Index werd 4,3% lager gezet omdat Micron de levering van geheugenchips zou verminderen en meer bezuinigingen zou doorvoeren in zijn investeringsplan.

Op naar 5,25% beleidsrente?

Op de obligatiemarkten stond de Franse bankentopman Villeroy de Galhau in de kijker. Die zei dat jumbo ECB-renteverhogingen geen nieuwe gewoonte zullen worden, waarmee gesuggereerd werd dat de ECB haar verstrakkingstempo net zoals de Fed kan vertragen van een extra 75 naar ‘slechts’ 50 basispunten. Maar de inflatie blijft welig tieren, dus meer dan rust te brengen veroorzaakten de commentaren net rentestress. Dat werd bevestigd door Goldman Sachs, dat laat op de dag zijn prognose voor de eindrente van de Fed verhoogde van 4,75 à 5,0% naar 5 à 5,25%. De bank mikt op een renteverhoging met 50 basispunten in december, gevolgd door drie verhogingen met 25 basispunten in 2023.

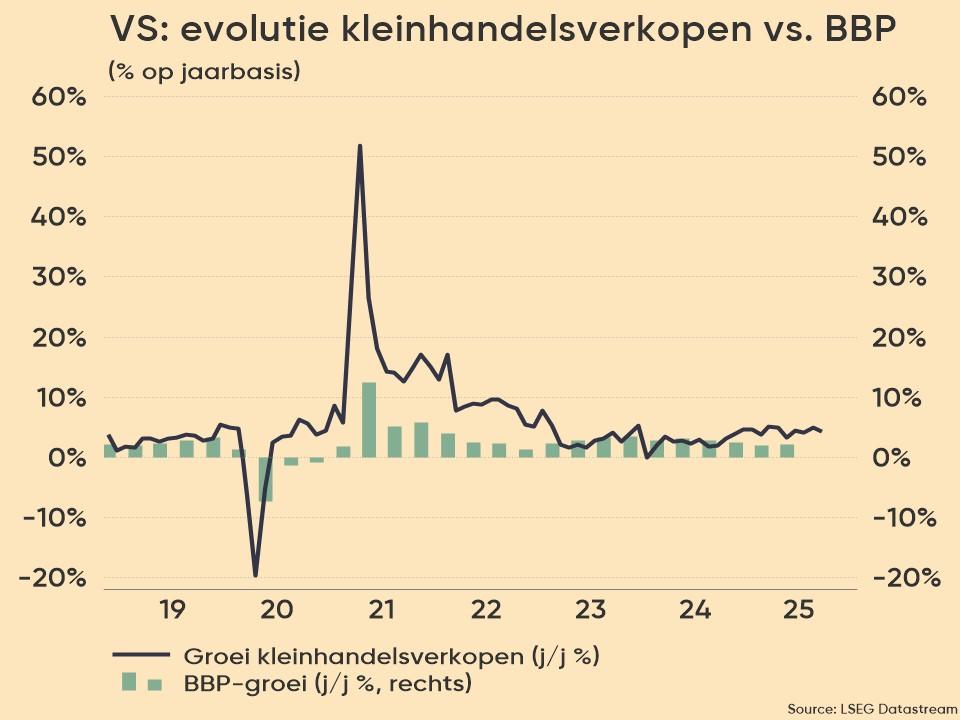

Blijvend sterke kleinhandelsverkopen

Hét cijfer van de dag kregen we diep in de namiddag. De Amerikaanse kleinhandelsverkopen lagen met een groei van 1,3% in oktober hoger dan verwacht. Het cijfer voor september werd daarenboven opwaarts herzien van +0,4% naar +0,6%. Dat is natuurlijk een gezond economisch signaal, maar wel eentje dat een scenario waarbij de Fed de renteverhogingen kan pauzeren onder druk zet. In Duitsland daalde de 10-jaarsrente tot 2%, tegenover 3,71% in de VS.

Azië stond ook onder druk

De Aziatische beurzen moeten ook zo’n 1% lager, aangevoerd door de chipaandelen. Dat volgt op sombere signalen van het Amerikaanse Micron Technology, dat worstelt met overtollige voorraden en een trage vraag. De Hang Seng Index ging zelfs 2,1% lager, waarbij de HS Tech index 4% verloor.

Ook stonden de energiebedrijven wat onder druk omdat de olieprijs terugviel tot 92,05 dollar per Brent-vat. De Russische olietransporten naar Hongarije werden immers hervat via de Druzhba-pijplijn, na enkele dagen uitgelegen te hebben door een defect.

Wat staat er vandaag op het menu?

Vandaag staan er nauwelijks belangrijke macro-economische cijfers op de agenda. Uit de VS krijgen we nieuwe werkloosheidsaanvragen en een inzicht in de nieuw in aanbouw genomen huizen, terwijl Japan trakteert op een goeie ouwe handelsbalans, op basis van verse import- en exportdata. Europa publiceert een finaal cijfer over de consumenteninflatie in oktober, maar dat gaat hoogstens een beetje deining opleveren.

Bedrijfsresultaten komen er onder meer van Gimv, LucasBols, DSM, Burberry, Alibaba, Copart, Applied Materials, Netease , Weibo, Siemens, Thyssenkrupp, Palo Alto Networks, Investec en CTS Eventim