Mee met de markt: “Alweer positief inflatienieuws”

Uit het departement: "Beursblik in een notendop"

Gisteren leverde hogere beurskoersen op (EU: +0,37%, Wall Street: +0,9%), waarbij enkel grondstoffen en gezondheidszorg licht onder nul eindigden. De dollar zakte wat verder weg (€1 = $1,037), terwijl de Bitcoin (16.950 dollar) en de 10-jr rentes (VS: 3,82%, Duitsland: 2,1%) stabiliseerden. Een overgangsdagje, waarbij de rust laat op de dag verstoord werd nadat een verwaaide raket landde in Polen. Maar volgens Joe Biden hoeft die niet vanuit Rusland gekomen te zijn.

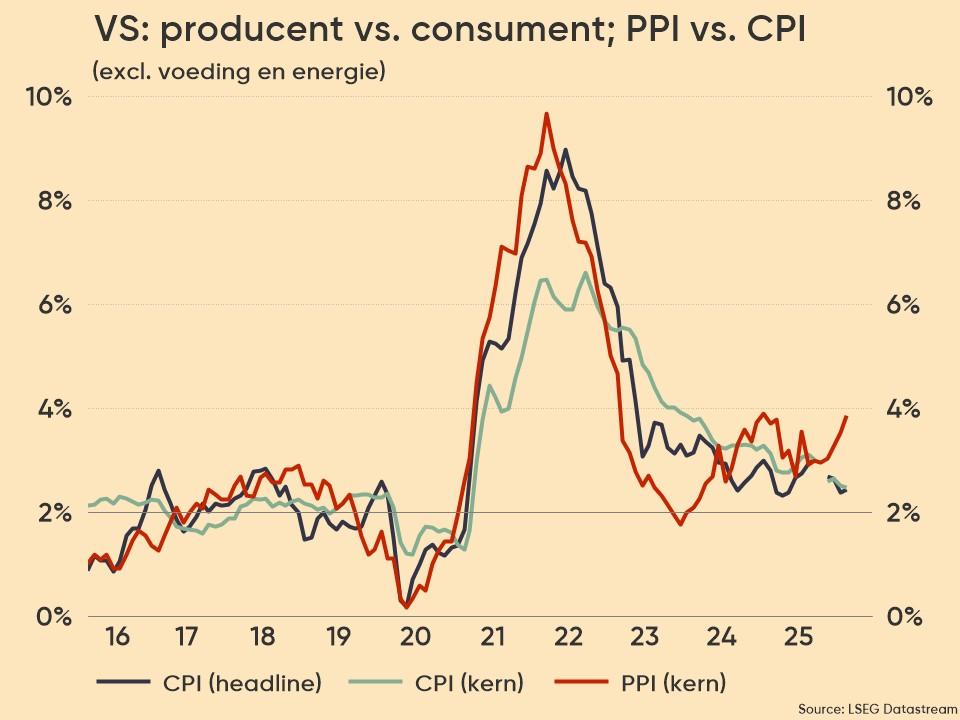

Afvlakkende inflatie

Geen geopolitieke escalatie dus, mét rugwind vanuit inflatiehoek. In de VS daalden de producentenprijzen immers meer dan verwacht, want de zogenaamde “fabrieksinflatie” voor september werd neerwaarts bijgesteld tot 8,4% en vertraagde in oktober tot 8%. Analisten hadden op 8,3% gemikt, terwijl het kerncijfer daalde van 5,6% naar 5,4%. Dat blijft natuurlijk erg hoog, zelfs té hoog, maar net zoals bij de consumenteninflatie die we afgelopen donderdag te zien kregen, is dat niet van belang voor de markten.

Europese gasprijzen schieten weer wat hoger

Verder noteren we dat de Europese gasprijzen voor de tweede dag op rij stijgen (+9% tot 121 euro per megawattuur), omdat er iets kouder weer voorspeld wordt én omdat de voorraden in Noorwegen daalden want twee installaties hebben er verwerkingsproblemen. Het Asgard-veld zal naar verwachting pas op 19 november operationeel zijn, nadat zondag brand uitbrak. Er is ook bezorgdheid over de invoer van LNG uit de VS door een vertraging bij de heropstart van de Freeport LNG-fabriek in Texas. Maar geen paniek, want de Copernicus-klimaatveranderingsdienst van de Europese Unie verwacht dat de temperatuur in Europa deze winter aanzienlijk hoger zal zijn dan normaal.

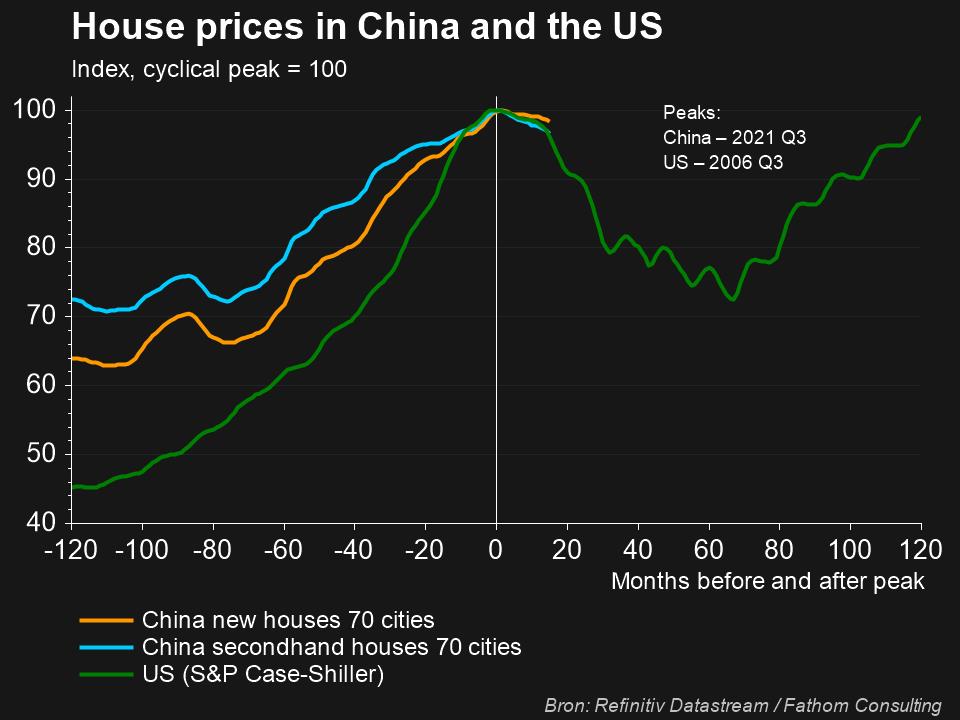

Chinese huizenprijzen dalen opnieuw

Over naar China, waar de gemiddelde woningprijzen in de 70 grootste steden in oktober 2022 met 1,6 procent daalden op jaarbasis, tegenover een daling met 1,5 procent in september. De zesde daling op rij en de snelste daling sinds augustus 2015, is helemaal te wijten aan de grote vastgoedproblemen in het land, op zichzelf het gevolg van de schuldencrisis bij ontwikkelaars. Vorige maand nog herhaalde het partijcongres dat “huizen dienen om in te wonen, niet om mee te speculeren”. Klinkt leuk, maar de opgebouwde schulden verdampen daardoor niet zomaar.

Wat staat er vandaag op het menu?

Vandaag krijgen we inzicht in de Amerikaanse kleinhandelsverkopen in oktober en de evolutie van de importprijzen in het land. Verder staan de industriële productie en de evolutie van de NAHB huizenmarktindex op stapel.

Dichter bij huis, in het VK, worden consumenteninflatiecijfers over oktober vrijgegeven en die kunnen landen op 10,1%. Die worden geflankeerd door de producentenprijsinflatie en geflankeerd door een speech van onder meer ECB-topvrouw Lagarde.

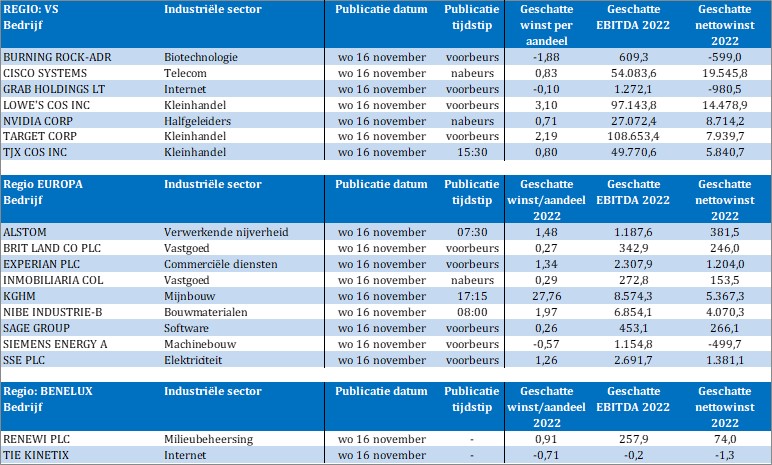

Bedrijfsresultaten zijn er ook weer. Op de rol staan onder meer Cisco Systems, Nvidia, Target, TJX, Grab Holdings, Alstom, British Land, Experian, Nibe Industries, Siemens Energy, SSE, Sage Group, Renewi en Tie Kinetix.