Mee met de markt: “Tussen euforie en realisme”

Uit het departement: "Beursblik in een notendop"

Gouverneur Christopher Waller van de Amerikaanse centrale bank zei dat er een reeks zwakke rapporten nodig is alvorens de bank haar voet van de monetaire rem zou halen. Beleggers laten zich dus best niet al te hard meeslepen door één inflatiezwaluw, die de Amerikaanse 2-jaarsrente 33 basispunten deed dalen en de dollar 4% lager stuurde. Maar dat de daling van de inflatie de Fed een pak meer rust zal geven, is dan wel weer een feit. Wall Street steeg zo’n 1%, waarbij met name de technologiesector, telecomaandelen en de consumptiegevoelige aandelen terrein wonnen. Europa klokte vrijdag 0,1% hoger af, zonder grote uitschieters.

Richtingloos Azië, ondanks Chinese vastgoedsteun

De Aziatische aandelenmarkten noteren zonder duidelijke lijn. In Japan kreeg Softbank een oplawaai door oplopende verliezen bij zijn Vision Fondsen, wat de Nikkei 1% waarde kostte. Dan kregen de Chinese vastgoedaandelen (+0,1%) wat meer liefde. Toezichthouders spoorden de banken aan tot extra steun voor de onder druk staande vastgoedontwikkelaars. De China's vastgoedindex steeg prompt met 5%, terwijl een reeks wijzigingen in de Chinese covidbeperkingen de hoop op een soepelere aanpak aanwakkerde.

Belangrijker is dat president Joe Biden vandaag voor het eerst sinds zijn aantreden persoonlijk de Chinese leider Xi Jinping zal ontmoeten. Op de agenda staan de Amerikaanse zorgen over Taiwan, de oorlog in Oekraïne en de nucleaire ambities van Noord-Korea. Stevig gesprek wordt dat, lijkt ons.

Somber gestemd IMF fronst diep

Eveneens hard was het IMF-rapport over de wereldwijde economische vooruitzichten. Die waren in oktober nog somberder dan vorige maand werd voorspeld, wat in lijn ligt met een gestage verslechtering van de inkoopmanagersenquêtes in de afgelopen maanden. Aan de basis daarvan ligt de aanhoudend hoge en brede inflatie, de zwakke groeidynamiek in China en de aanhoudende verstoringen van de bevoorrading en voedselonzekerheid door de Russische invasie in Oekraïne. Vorige maand werd de wereldgroeiprognose voor 2023 al eens verlaagd van 2,9% tot 2,7%. Met name in Europa lijkt dat vooruitzicht niet langer op te gaan en is een recessie waarschijnlijk onvermijdelijk.

Over bitcoin, goud en munten allerhande

De Bitcoin vervolgde zijn weg lager (-5,5%) tot 15.923 dollar, na vorige week bijna 22% te hebben verloren. Cryptovaluta’s blijven kop van jut omdat ondertussen bleek dat er minstens 1 miljard dollar aan klantenfondsen verdween van de ingestorte cryptobeurs FTX.

Ook de dollar kwam de klap van vorige week donderdag (nog?) niet te boven, want de munt noteert op 1,0310 tegenover de euro. Die terugval gaf een impuls aan grondstoffen, waar het goud opveerde tot 1.760 dollar per ounce, de olieprijs opklom tot 96,21 dollar omdat er gehoopt wordt op een aantrekkende Chinese vraag, terwijl de prijzen voor metalen eerder plafonneerden.

De Chinese yuan steeg 1,4%, wat meteen goed is voor de grootste beweging sinds 2005. Tot slot stond ook de Zwitserse frank in de kijker, want die verloor terrein door waarschuwingen van de Zwitserse Nationale Bank dat zij tarieven en valuta-aankopen zou gebruiken om de inflatie te beteugelen.

Wat staat er vandaag op het menu?

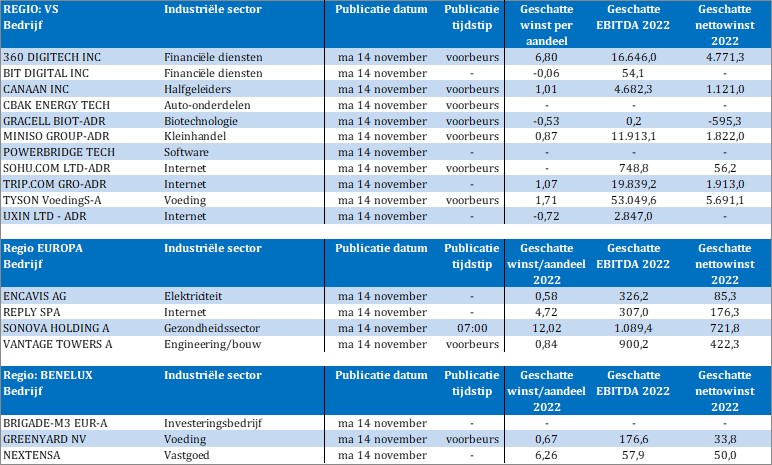

Qua macro-economische kalender start de week met een dieet. Enkel de Europese industriële productie over september kan een beetje wegen, terwijl de Chinese geldhoeveelheid en wat speeches eerder bladvulling dan “strategische waardevol” zijn. Het Amerikaanse inflatierapport kan dus rustig blijven naverteren, tegen de achtergrond van een eveneens overslanke bedrijfsresultatenkalender. Daarop vinden we onder meer Nextensa, Greenyard, Vantage Towers, Sonova Holding, Encavis, TysonFoods, Sohu.com, Trip.com, Canaan, BitDigital en 360Digitech.xx