Mee met de markt: "Oliefront"

Uit het departement: "Beursblik in een notendop"

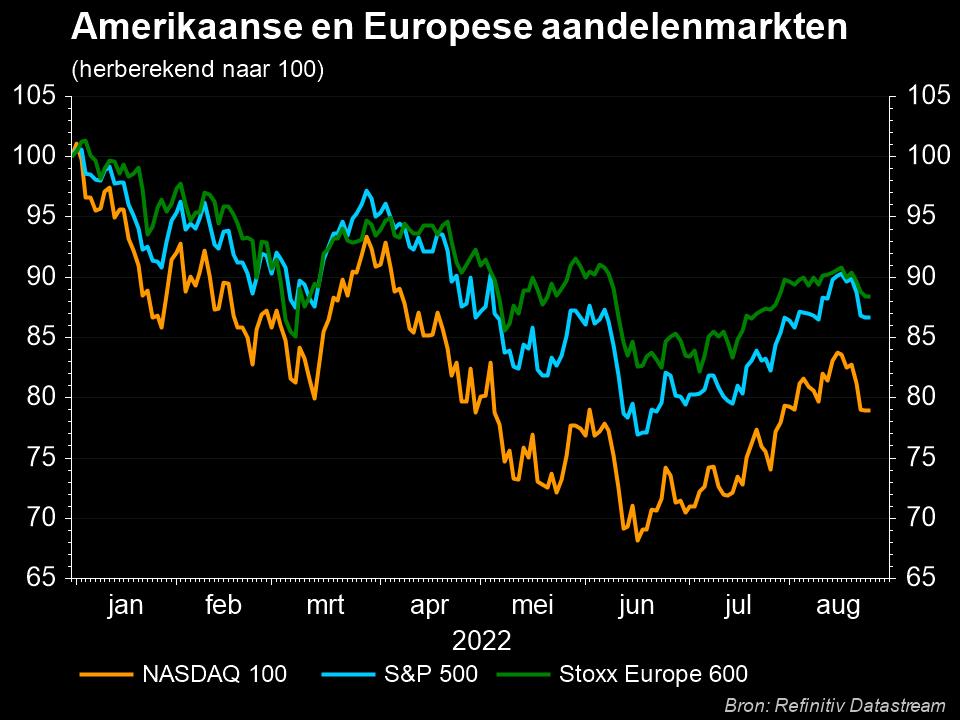

Bescheiden verliesbeurt op Wall Street vrijdag, aan de vooravond van opnieuw een weekend dat flink wat onzekerheid in petto had. Op weekbasis keek de S&P500 tegen een verlies aan van 1,3% en liet de Nasdaq 2,8% liggen. Dat is een stuk beter dan de prestatie van de Europese aandelenmarkten die met 7% verlies de slechtste prestatie sinds de uitbraak van de pandemie in 2020 optekenden. De afhankelijkheid van de regio voor Russisch gas en olie, samen met de nabijheid van het conflict en de daaraan verbonden economische afhankelijkheid, liggen aan de basis van de grotere verliezen.

Oliespoor

Vanop het oliefront is trouwens bij de start van de nieuwe week weinig goed nieuws te rapen. De olieprijzen stegen maandag opnieuw met meer dan 9% en bereikten hun hoogste peil sinds 2008, na berichten dat de Verenigde Staten en de Europese bondgenoten een invoerverbod voor Russische olie overwegen. Daarnaast wakkerden ook vertragingen bij de mogelijke terugkeer van Iraanse ruwe olie op de wereldmarkten de vrees voor een krap aanbod aan. Per saldo levert dat een klim voor de prijs van een vat Brent op van 12,61 dollar tot 130,72 dollar, terwijl de Amerikaanse variant 10,41 dollar duurder wordt tot 126,09 dollar. De gasprijs volgt op de voet en zet het ene record na het andere op de tabellen.

Euro zakt verder weg

Ook voor de euro is er voorlopig weinig beterschap in zicht. De Europese eenheidsmunt blijft in snel tempo de verliezen opstapelen en speelt in de Aziatische handel opnieuw 1% kwijt tot 1,0822 dollar. Sinds de start van de inval verloor de euro zo’n 4% ten opzichte van de dollar. Hoe de Europese centrale bank tegen die evolutie aankijkt, komen we later deze week te weten na afloop van de monetaire vergadering. Daarin zullen de centrale bankiers de gestegen inflatiedruk, onder meer afkomstig van de duurdere olie, maar ook van de andere grondstoffen; moeten afwegen tegen de kans op een vertragende groei.

Amerikaanse banen

De Amerikaanse centrale bankier Powell liet vorige week al verstaan op het geplande pad van de monetaire verstrakking te willen blijven, al zal het mogelijk wel minder steil worden dan tot dusver voorzien. Extra munitie voor de weg naar renteverhogingen kreeg Powell vrijdag alvast van een bijzonder sterk banenrapport. In februari 2022 kwamen er in de Amerikaanse economie 678.000 banen bij, het hoogste aantal in zeven maanden en ver boven de marktprognoses van 400.000. De werkgelegenheid ligt daarmee 2,1 miljoen banen onder het niveau van voor de pandemie en veel economen denken dat de banenmarkt het verlies van de pandemie dit jaar volledig kan goedmaken. Afwachten of de oorlog in Oekraïne geen stokken in de wielen zal steken.

Cryptoperikelen

Terwijl Rusland economisch steeds meer geïsoleerd raakt, en bedrijven het land de rug toekeren, zijn alle ogen op de cryptomunten gericht. Die worden als een vluchtroute beschouwd voor Russen die steeds moeilijker via andere kanalen hun centen kunnen bewegen. Dat vertaalde zich recent in een opstoot van de waarde van cryptomunten, maar daar kwam vandaag abrupt een einde aan, nadat de Japan Virtual and Crypto Assets Exchange Association (JVCEA), de zelfcontrolerende organisatie van de industrie in het land, een verbod overweegt op transacties waarbij Rusland betrokken is. Andere landen zouden het voorbeeld volgen.

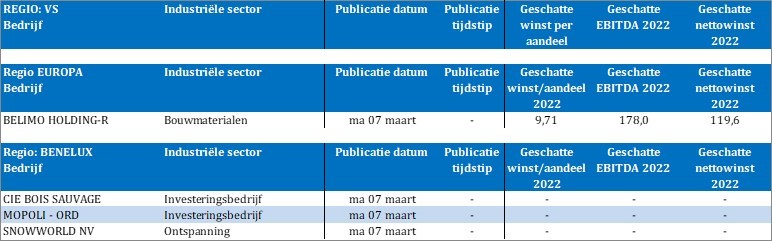

Wat staat er vandaag op het menu?

Wat mogen we vandaag nog verwachten? Op basis van de macro- en bedrijfskalender alvast bijzonder weinig. Op Euronext is het uitkijken naar de resultaten van Snowworld, maar verder dan dat komen we vandaag niet. Liefhebbers van het genre kunnen zich in de macro-economische hoek tegoed doen aan de Europese index van het investeerdersvertrouwen en aan de Duitse kleinhandelsverkopen, al heeft het er alle schijn van dat deze zullen ondergesneeuwd worden door de verdere ontwikkelingen in Oekraïnexx