Mee met de markt: “Exegese leidt tot relatieve opluchting”

Uit het departement: "Beursblik in een notendop"

We blijven ritjes rijden op de financiële roetsjbaan, waar na een slechte dag tegenwoordig een goede dag volgt. En andersom. Zo klokten de Europese aandelen gisteren tussen 1,5% en 2% hoger af, terwijl Wall Street het moest stellen met een iets magerdere 0,5%. Op sectorniveau profiteerden vooral de industriële bedrijven en de technologiesector, in wat een optimist als een “risk on”-sentiment zou kunnen omschrijven.

Meer correct is echter om de groene slotkoersen te linken aan alweer een daling van de lange termijn rentes, al was die beweging minder agressief dan de voorbije dagen (Duitsland: 1,2%, VS: 2,9%). Dat de olieprijs licht daalde tot onder de 100 dollar per vat, zorgde immers voor hoop dat er wat ontspanning komt op de kern van de inflatieproblematiek. Niet dat de gasprijzen daalden, zelfs integendeel. Het afwenden van de gevreesde staking in Noorwegen ten spijt, ging de prijs voor 1 MWh naar 174 euro. Dat is bijna het tweede hoogste niveau ooit.

Notulen van de Fed-vergadering

Laat op de Amerikaanse dag publiceerde de Federal Reserve de notulen van de meest recente vergadering. Een eerste exegese zorgde voor een relatieve vorm van opluchting, omdat de toonaard nog steeds streng is, maar niet meer blind agressief. De centrale bank behield haar harde houding ten opzichte van de inflatie, zodat een nieuwe renteverhoging met 50 of 75 basispunten “waarschijnlijk gepast” zou zijn tijdens de vergadering van 26 en 27 juli.

De economische vooruitzichten rechtvaardigen vandaag zo’n restrictief beleid, al kan en zal er meer op de rem getrapt worden indien de hoge inflatiedruk aanhoudt. Het doel is en blijft om de inflatie richting 2% te krijgen om zo op duurzame basis maximale werkgelegenheid te bereiken.

Dienstensector in de VS houdt stand

Maar beleggers blijven voorzichtig, zelfs sceptisch, over een mogelijke heropleving van de markt, gezien de toenemende vrees voor een recessie en het aankomende winstseizoen, dat naar verwachting verdere volatiliteit zal aanwakkeren. Een opsteker in dat kader is een beter dan verwacht sentiment in de dienstensector. De ISM Services daalden er in juni van 55,9 tot 55,3 punten, waarbij een daling van de nieuwe bestellingen en een daling van de werkgelegenheid centraal stonden. De logistieke uitdagingen, een beperkte arbeidspool, materiaaltekorten, inflatie, Covid-19 en de oorlog in Oekraïne blijven echter negatief inwerken dienstensector.

De inflatie in Nederland ook

En die inflatie blijft hoog in Europa. Het cijfer van Nederland in juni vertraagde wel van 8,8% in mei tot 8,6% in juni, het laagste niveau in vier maanden. Dat reflecteert een geringere stijging van de energieprijzen (83,5% versus 105% in mei), zodat de kerninflatie steeg van 3,6% in mei tot 3,7%, het hoogste peil in 20 jaar.

Na de geopolitiek gekleurde vraag vanuit Washington om niet langer de chipproductiesystemen van ASML te verkassen naar China, heeft de regering er dus blijvende inflatiezorgen. En ook iets met boeren en stikstof, om de lijst compleet te maken.

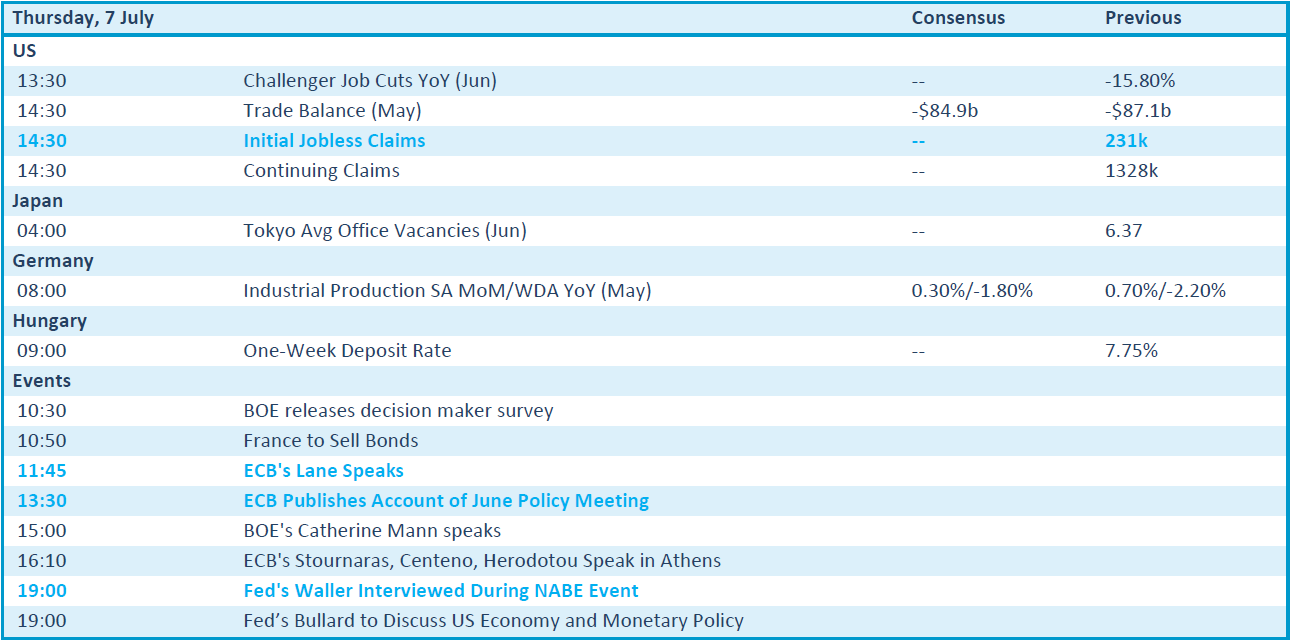

Wat staat er vandaag op het menu?

Vandaag kijken we uit naar een mogelijk stabiele Amerikaanse handelsbalans, wat heel anders is dan de graduele verslechtering van de handelsbalansen in Europa. Ook worden de notulen van de recente ECB-vergadering gepubliceerd, zodat liefhebbers van exegese aan hun trekken zullen komen. Eén en ander wordt afgekruid met de wekelijkse werkloosheidsaanvragen in de VS en inzicht in de evolutie van de industriële productie in Duitsland in mei.