Mee met de markt: "Einde rentestress. Over naar recessievrees?"

Uit het departement: "Beursblik in een notendop"

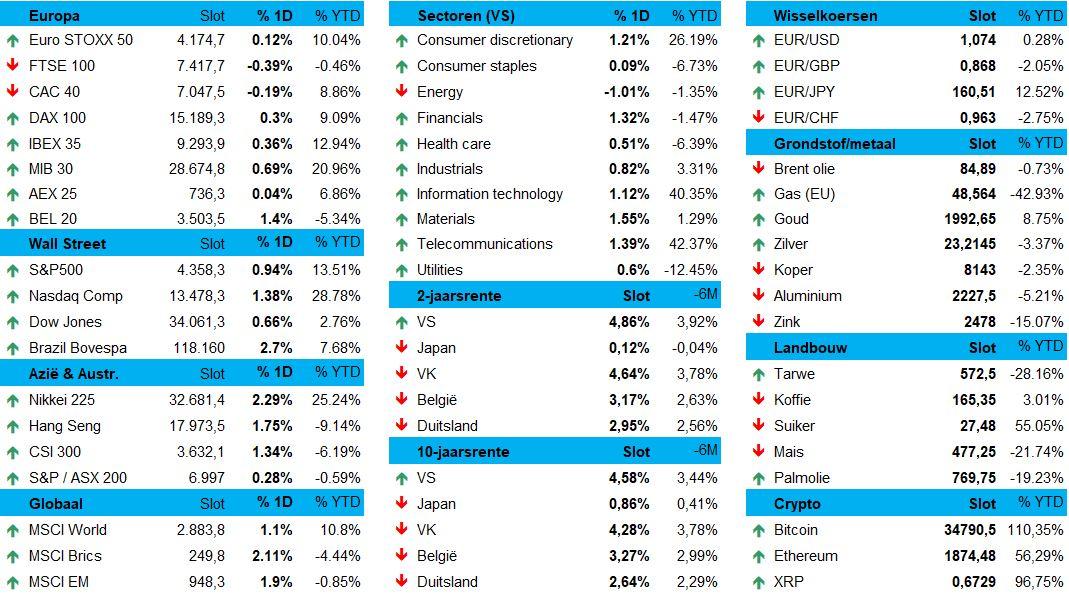

De Europese aandelen stegen vrijdag met zo’n 0,15%, wat de weekwinst op 3% brengt. Dat is de beste score sinds maart, en dat omdat het einde van de verkrapping van het monetaire beleid door onder meer de Federal Reserve, de Bank of England en de ECB meer en meer verschuift van hoop naar realiteit. Net zoals Wall Street, dat zo’n 0,9% hoger eindigde voor een weekwinst van 5,1%, werd dat positieve sentiment ondersteund door meevallende kwartaalcijfers, blijvende signalen dat de inflatie afneemt, maar vooral door een verzwakkende arbeidsmarkt.

Vannacht stegen ook de Aziatische aandelenmarkten sterk, want China (+1,17%), Japan (+1,81%) en Hongkong (+1,5%) tooien zich in frisse lentekleuren. Op kop loopt echter de HS Tech index (+3,5%), onder meer dankzij Tencent (+3,4%) en Alibaba (+2%). Normalisatie? In Zuid-Korea stegen de aandelen zelfs met 4% nadat de autoriteiten opnieuw een verbod op short-selling instelden tot en met de eerste helft van 2024.

Minder nieuwe banen in VS

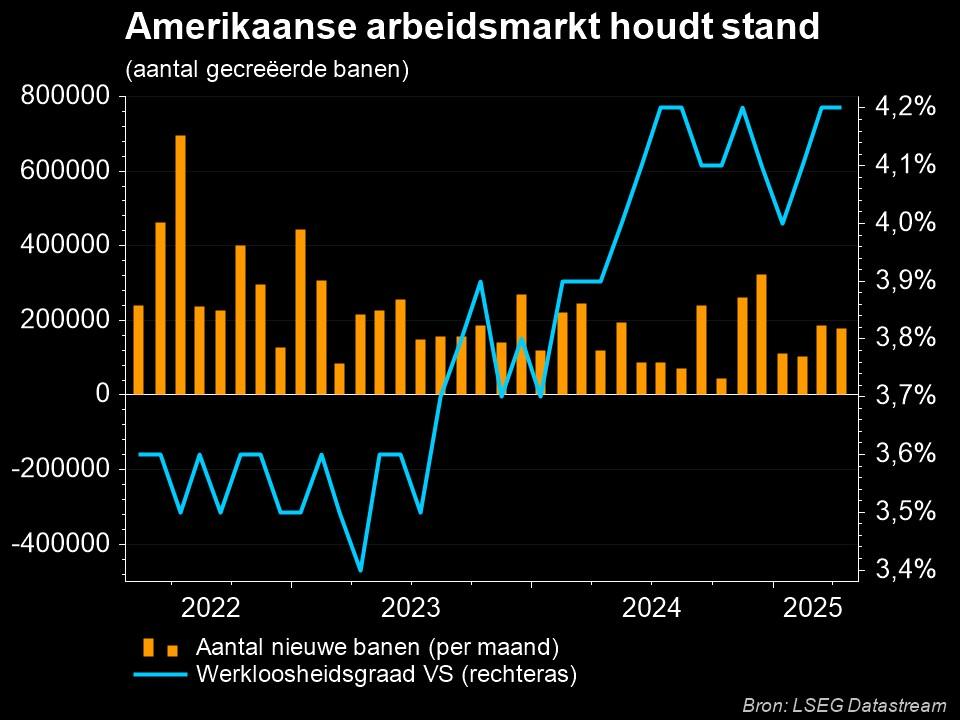

De banengroei in de VS vertraagde in oktober immers meer dan verwacht, deels omwille van de stakingen van de UAW-vakbond tegen de ”Grote Drie”-autofabrikanten uit Detroit. De economie voegde 150.000 banen toe in oktober, ongeveer de helft van een neerwaarts herziene 297.000 stuks in september, en lager dan de verhoopte 180.000 stuks. Niet enkel de banengroei stokte, maar ook bleek de stijging van de jaarlijkse lonen teruggevallen te zijn tot het laagste niveau in bijna 2,5 jaar, wat wijst op een versoepeling van de arbeidsmarktomstandigheden.

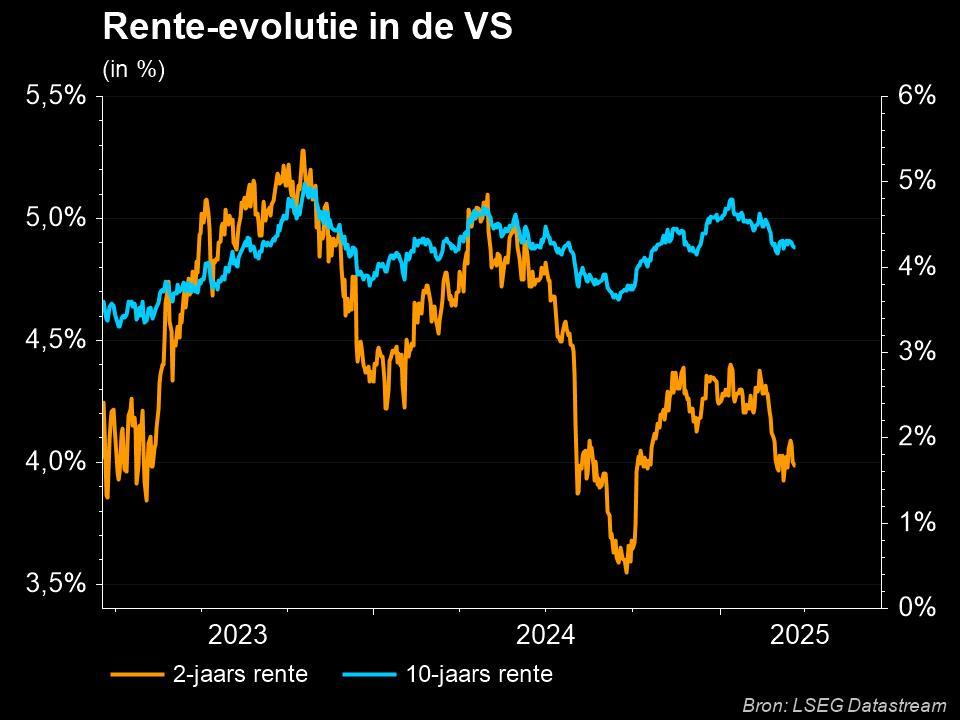

Opnieuw lagere rentes

Daarnaast daalde ook de PMI-sentimentsindicator voor de Amerikaanse dienstensector (ISM Services PMI) in oktober naar 51,8 punten, het laagste niveau in vijf maanden. Er werd op 53 punten gemikt, maar het sentiment blijkt erg gemengd te zijn: er is wat optimisme over de huidige stabiele bedrijfsomstandigheden, maar ook zijn er zorgen over de aanhoudende inflatie, stijgende rentetarieven en geopolitieke gebeurtenissen.

Op de rentemarkten vertaalde dat alles zich opnieuw in lagere rentes. De 10-jaarsrente in de VS daalde tot 4,59%, het laagste peil in vijf weken, tegenover 5% op 19 oktober, terwijl de 2-jaarsrente in die periode daalde van 2,93% naar 2,63%. Die daling werd ook deels gevoed door de beslissing op woensdag door het Amerikaanse ministerie van Financiën om minder langlopende schuld uit te geven dan verwacht. De dollar verzwakt om deze redenen al een paar dagen (€1 = $1,0736), ondanks de Duitse rentes in dezelfde mate terugvielen. De 10-jaarsrente daalde bij de oosterburen tot 2,64%, terwijl de 2-jaarsvariant nog 3,03% opbrengt.

Economie blijft verzwakken

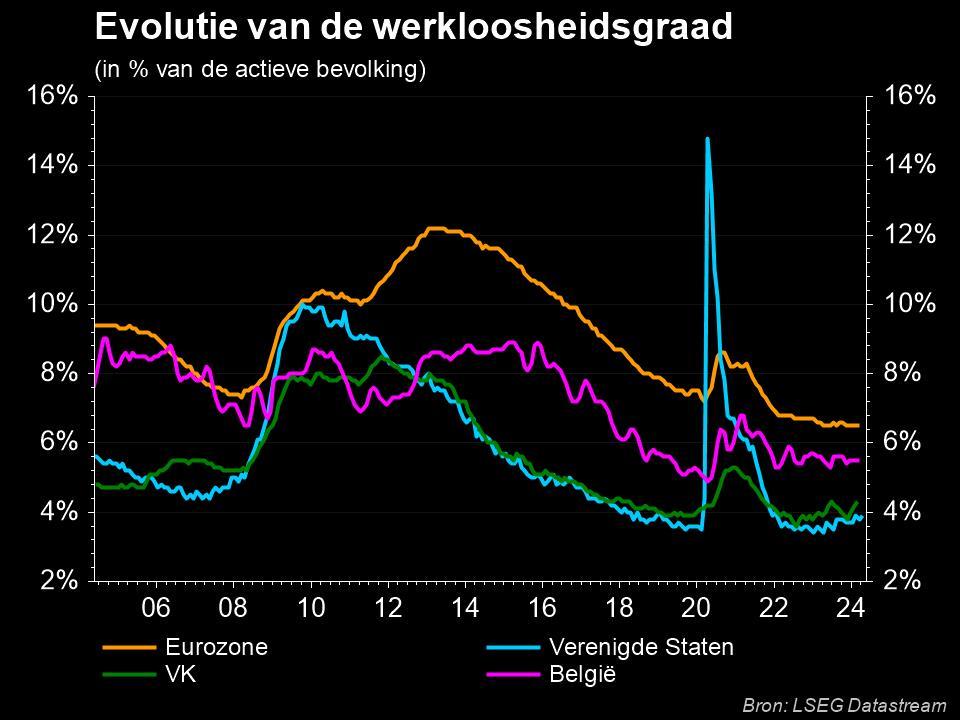

De kanttekening bij dat optimisme is natuurlijk wel dat de economie blijft verzwakken. We verschuiven van rentestress naar recessievrees. Kijk bijvoorbeeld naar de Europese werkloosheid, die steeg van 6,4% in augustus naar 6,5% in september, met de hoogste percentages in Spanje (12%), Italië (7,4%) en Frankrijk (7,3%). De jeugdwerkloosheid steeg van 13,9% in augustus naar 14% in september 2023.

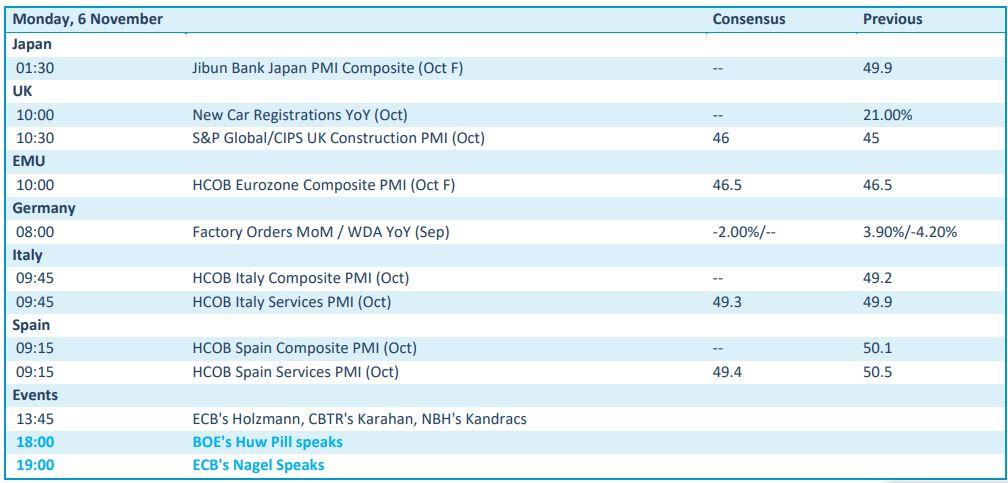

Wat staat er vandaag op het menu?

Op de kalender vinden we vandaag een pak PMI-sentimentsdata en die zijn allemaal belangrijk. Leveranciers S&P Global, Jibun en HCOB geven immers een inzicht in hoe de aankoopdirecteuren in Japan, Europa, Duitsland, Italië en Spanje naar de wereld kijken. Verder zet u best ook de speeches van onder meer BoE-topman Pill en ECB-directeur Nagel op het menu.

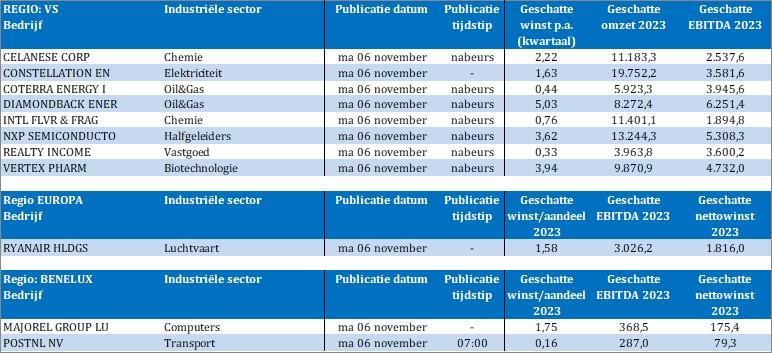

Qua bedrijfsresultaten staan we alweer voor een erg drukke week, met onder meer Celanese, Constellation, Coterra Energy, Diamondback Energy, NXP Semiconductor, Vertex Pharma, International Flavour & Fragrances, Ryanair, PostNL en Majorel.