Mee met de markt: “Energievuurwerk én Chinese steun”

Uit het departement: "Beursblik in een notendop"

Wall Street hield de deuren dicht, zodat de verhandelde volumes laag bleven en de Europese beurzen iets meer dan 1% van hun waarde verloren. Maar dat verhinderde niet dat er alweer vuurwerk werd afgestoken op de energiemarkten. Dit als gevolg van het formele besluit van Rusland om zijn belangrijkste gaspijpleiding naar Duitsland dicht te houden tot het “collectieve westen” de sancties tegen Moskou opheft. Dat stuurde de gasprijs uiteindelijk 14% hoger, na een piek van 30%.

Ook de olieprijzen gingen duidelijk hoger tot 94,5 dollar per Brent-vat. De OPEC+ verraste de markten met een vermindering van de olieproductie met 100.000 vaten per dag. Dat moet de prijzen ondersteunen en zo de macro-economische tegenwind opvangen. Ook wordt er zo op een potentiële aanbodstimulans vanuit Iran ingespeeld.

De markt kwam eerder in beweging nadat de G7-landen waren overeengekomen een prijsplafond op te leggen aan Russische olie om Moskou minder mogelijkheden te geven om zijn oorlog in Oekraïne te financieren.

Euro op laagste peil in 20 jaar

De hogere energieprijzen voedden eens te meer de vrees voor inflatie en verhoogden de kans op een forse renteverhoging door de ECB. Die moet komende donderdag zijn ei leggen over de tweede renteverhoging en marktwaarnemers mikken op een toename met 75 basispunten. Die verwachting kon de euro (€1 = $0,9908) niet helpen. De munt zakte naar een dieptepunt in 20 jaar, wat de prijsdruk nog wat deed toenemen.

De inflatie- en recessievrees duwde de rente op 10-jaars Italiaanse obligaties maandag opnieuw naar 4%, dik 10 basispunten meer dan vrijdag. Ook de Duitse lange termijn rente steeg naar het einde van de dag opnieuw tot 1,56%. Dat is niet onlogisch, want de graadmeter voor de inflatieverwachtingen op lange termijn in de eurozone steeg naar het hoogste niveau sinds midden juni tot 2,2125%.

Economie blijft onder druk

En dat het economisch erg lastig blijft blijkt duidelijk uit cijfers van de Europese retailverkoop. Die stegen in juli met 0,3% op maandbasis, na een neerwaarts herziene daling met 1% in juni. Het cijfer bleef daarmee onder verwachting, omdat de verkoop van non-food daalde met 0,4%, de tweede opeenvolgende krimp op maandbasis. Op jaarbasis daalden de detailhandelsverkopen met 0,9%, na een daling met 3,2% in juni.

Bijna in de marge vielen de belangrijke PMI-sentimentsindicatoren voor de belangrijkste economieën verder terug. Dat wijst op een verdere verzwakking van de bedrijvigheid in de particuliere sector in augustus.

Nog zo’n signaal: de gemiddelde reële maandlonen in Tsjechië zijn in het tweede kwartaal van 2022 met een forse 9,8% op jaarbasis gedaald. In het eerste kwartaal bedroeg die daling nog 3,8%. De nominale lonen stegen dan wel met 4,4%, maar de inflatie piekte op 15,8%. Dat is dus wat inflatie met koopkracht en welvaart doet.

China stookt de locomotief op (of probeert dat tenminste)

Ook in China wordt gepoogd om de economische motor op te stoken. De centrale bank, de People's Bank of China, deed dat vannacht door de reserveverplichting voor vreemde valuta vanaf 15 september met 200 punten te verlagen tot 6%. Dat volgt op een daling van de yuan tot het laagste niveau in twee jaar. Met de ingreep wil de bank de financiële instellingen beter in staat stellen om valutakapitaal te gebruiken. Chinese aandelen stegen zo’n 0,49%, Japan verloor zo’n 0,1% en India kreeg er 0,11% bij.xx

Wat staat er vandaag op het menu?

Vandaag krijgen we cijfers van Sofina, Ease2Pay, Disruptive Capital, Ashtead Group, Kaixin Auto Kingsoft Cloud Holdings en UI Path. Dat zijn er niet veel en dat mag al eens.

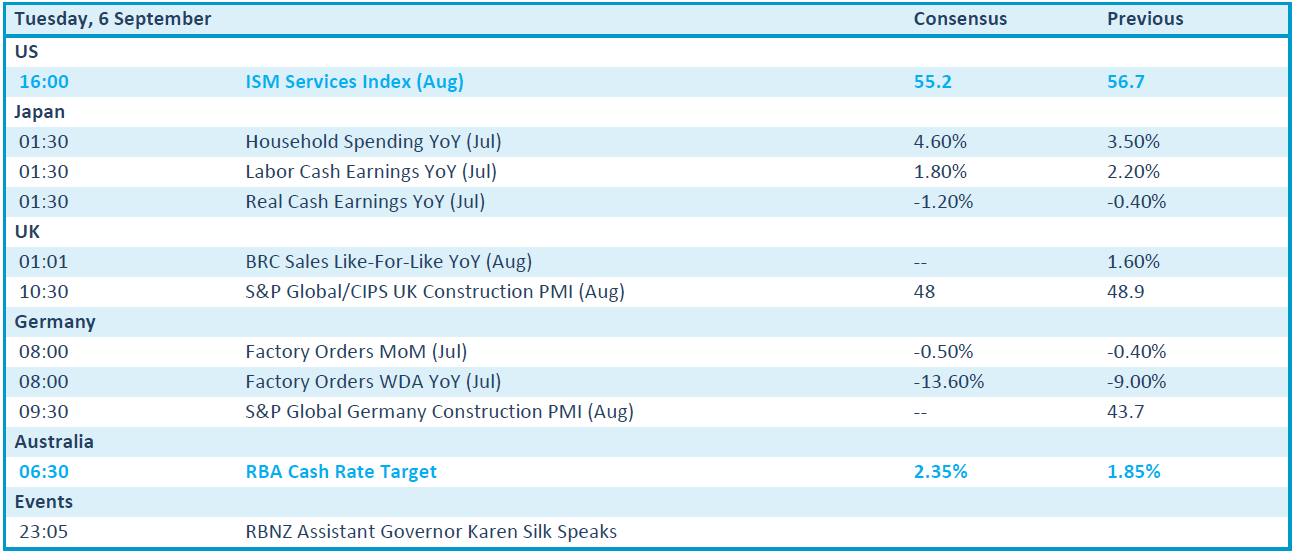

Op de macrokalender vinden we in de VS de ISM-index voor de dienstensector in augustus. In het VK en in Duitsland publiceert S&P Global zijn belangrijke sentimentsindex voor augustus, terwijl er ook Duitse fabrieksbestellingen worden gemeld. Misschien nog belangrijker is de rentebeslissing van de Bank of Austria, als schot voor de ECB-boeg.