Mee met de markt: “Dagje normalisatie, op weg naar banencijfers”

Uit het departement: "Beursblik in een notendop"

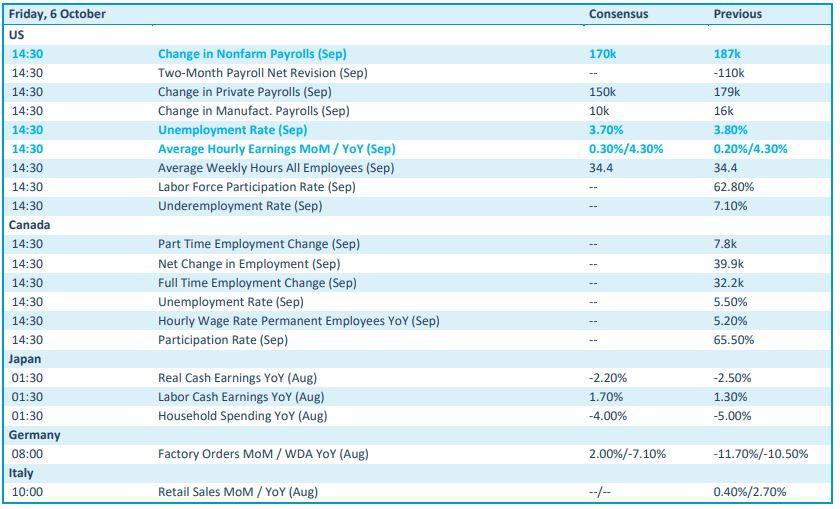

Deze week staat in het teken van de arbeidsmarkt, en dat zal vandaag niet anders zijn. Om 14u30 wordt het officiële banenrapport vrijgegeven in de VS. Waarnemers en economen hopen ook op dat vlak op een vertraging, op zo’n manier dat de economie én de inflatie kan blijven afkoelen op een ietwat gecontroleerde manier. Met 3,7% werkloosheid is er een pak buffer om zo’n (nodige) vertraging op te vangen. Er zouden in de VS 170.000 nieuwe banen bij moeten gekomen zijn in september.

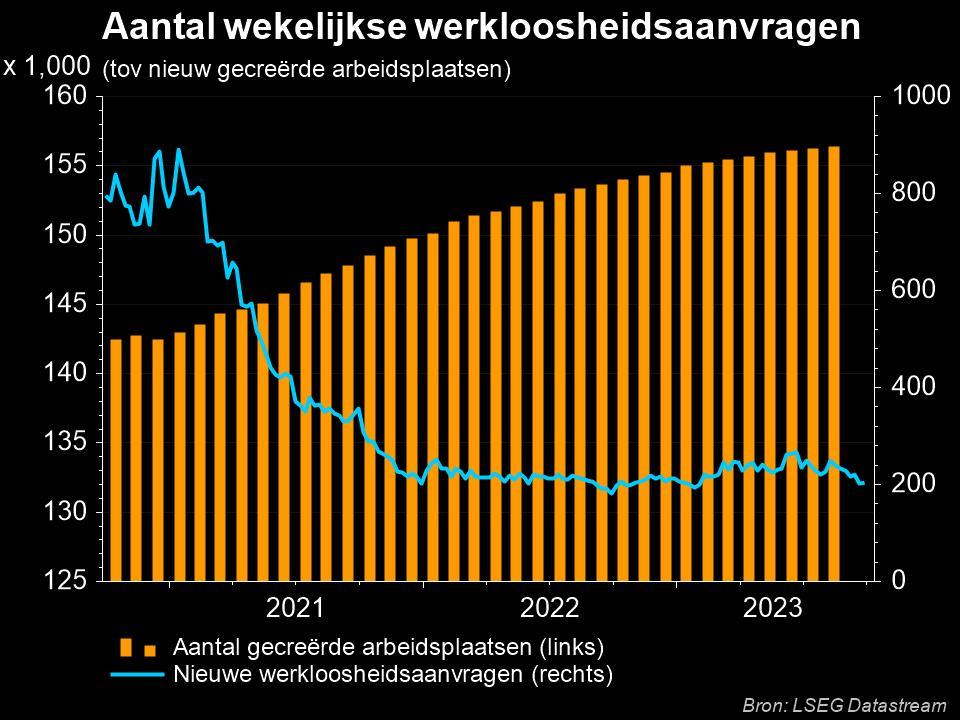

De enige voor de markt relevante Amerikaanse cijferreeks gisteren, het aantal nieuwe wekelijkse werkloosheidsaanvragen, ondersteunde de 'correctie' op de aandelenmarkt van eergisteren in ieder geval niet. De claims bleven steken op een zeer laag niveau van 207.000; de vraag naar arbeid blijft dus hoog en een recessie van het kaliber John Massis zit vooralsnog niet in de kaarten. De arbeidsmarkt blijft vandaag dus prominent in de kijker staan. In de VS zouden er 170.000 nieuwe banen bij moeten gekomen zijn in september.

Wachten

Dat Wall Street en Europa in een bandbreedte van -0,25 tot +0,25% handelden is in die context perfect normaal: er staat werkelijk niemand te popelen om posities in te nemen: verder bewijs van terugvallende inflatie kan de markten weer wat zuurstof geven, terwijl elke vorm van teleurstelling op welk front dan ook de obligatiemarkten nog wat meer de nek kan omwringen. Het sentiment en het technische beeld in de meeste belangrijke aandelenindices blijven op zijn zachtst gezegd fragiel. Wie al dan niet stiekem hoopt op een eindejaarsrally kan maar best een kist eieren naar de Clarissen beginnen brengen.

Wél een zekerheid is de blijvende volatiliteit op de rentemarkten. Gisteren werd er gas teruggenomen, met een daling tot 2,89% op 10 jaar in Duitsland en tot 4,72% in de VS. De 2-jaarsrente trok nog meer aandacht naar zich toe: -5 basispunten tot 3,14% in Duitsland, terwijl de verschillen binnen Europa dicht bij hun recente piekniveaus blijven. De 10-jaars rente in Italië veerde recent op, maar keerde gisteren terug naar de 2%-barrière, maar blijft wel een pak hoger dan de voorbije jaren. Zelfde scenario trouwens voor bvb. Spanje of Portugal, waar de hogere rente de financieringskost van de torenhoge schulden blijft aanzwengelen.

Lagere groeiverwachting

Gisteren verlaagde de Wereldhandelsorganisatie WHO haar prognose voor de handelsgroei dit jaar door een wereldwijde vertraging in de verwerkende industrie. De prognoses zijn naar beneden bijgesteld omdat de inzinking die startte in het vierde kwartaal van 2022 blijft aanhouden. Dat komt door de aanhoudende inflatie en het strengere monetaire beleid, samen met de gespannen vastgoedmarkten in China en de gevolgen van de oorlog in Oekraïne. Het volume van de wereldhandel in goederen zal dit jaar slechts 0,8% aandikken, terwijl in april nog op 1,7% groei werd gemikt. De groeiprognose van 3,3% voor 2024 blijft ongewijzigd, maar nu dus wel vanop een lagere basis.

Olie daalt verder

Ander nieuws op de financiële markten betreft onder meer een nieuwe daling van de olieprijzen. Waar vorige week nog werd geflirt met niveaus van 100 dollar per Brent-vat, spreken we nu nog van zo’n 84,50 per vat. En dat is zo’n 13,5% minder in geen tijd. De hand van de speculanten is duidelijk zichtbaar. Die daling duwde ook de waarde van de Aziatische energiesector lager, maar niettemin steeg de MSCI Asia-Pacific met 0,9%, terwijl de Japanse Nikkei het moest stellen met een nulresultaat. Zelfde verhaal op de valutamarkten, waar de dollar stabiliseerde tegenover de euro (€1 = $1,0523). Met andere woorden: iedereen wacht op een marsrichting, iets waarvoor de klok 14u30 zal moeten aangeven.

Wat staat er vandaag op het menu?