Mee met de markt:

Uit het departement: "Beursblik in een notendop"

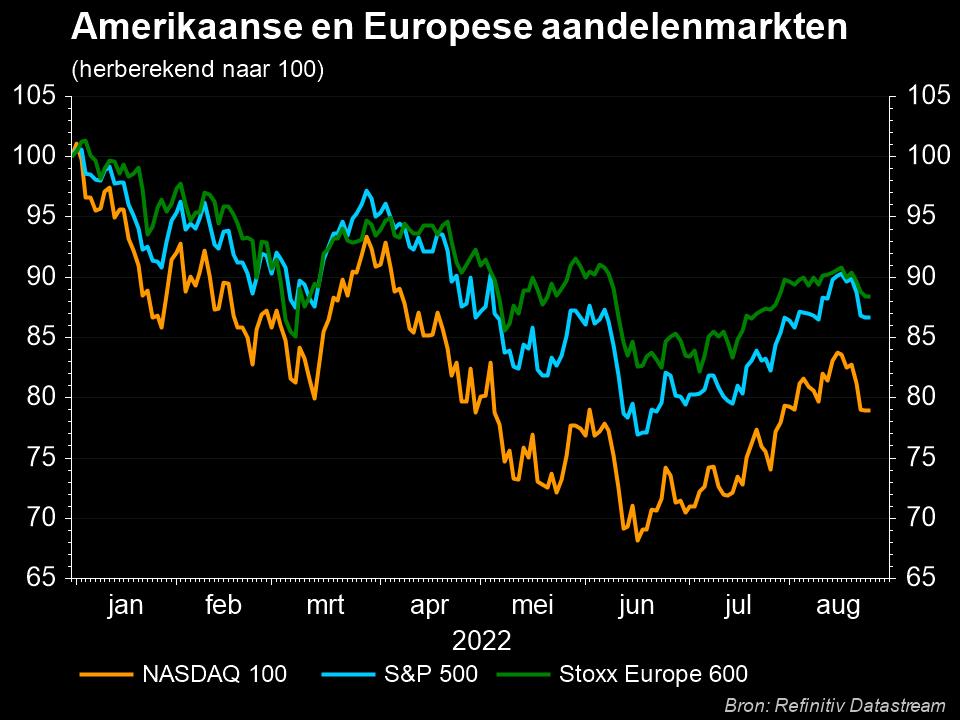

Het enthousiasme op de aandelenmarkten van een dag eerder was geen lang leven beschoren. Bij een drukker dan gemiddelde handel en volatiliteitsgraadmeters die in het rood gingen, kregen de drie Amerikaanse aandelenindices een tik van formaat. De wisselbeker voor de grootste procentuele uitschuiver ging naar de Nasdaq die net geen 5% lager stond bij de slotbel. Stevig, maar ook de Dow Jones en de S&P500 werden respectievelijk 3,1% en 3,5% lichter gemaakt. Voor de S&P500 was het de zevende daling van meer dan 2% in 2022. En het jaar is nog niet halfweg. De verliezen werden over een breed front gedragen, met onder meer de techaandelen die stevig de rekening betaalden voor het vooruitzicht op duurder geld. Dat de jongste resultaten ook niet echt fantastisch waren, maakt het er niet makkelijker op. In een risk-off beweging deden defensieve sectoren het iets beter.

Misplaatst enthousiasme

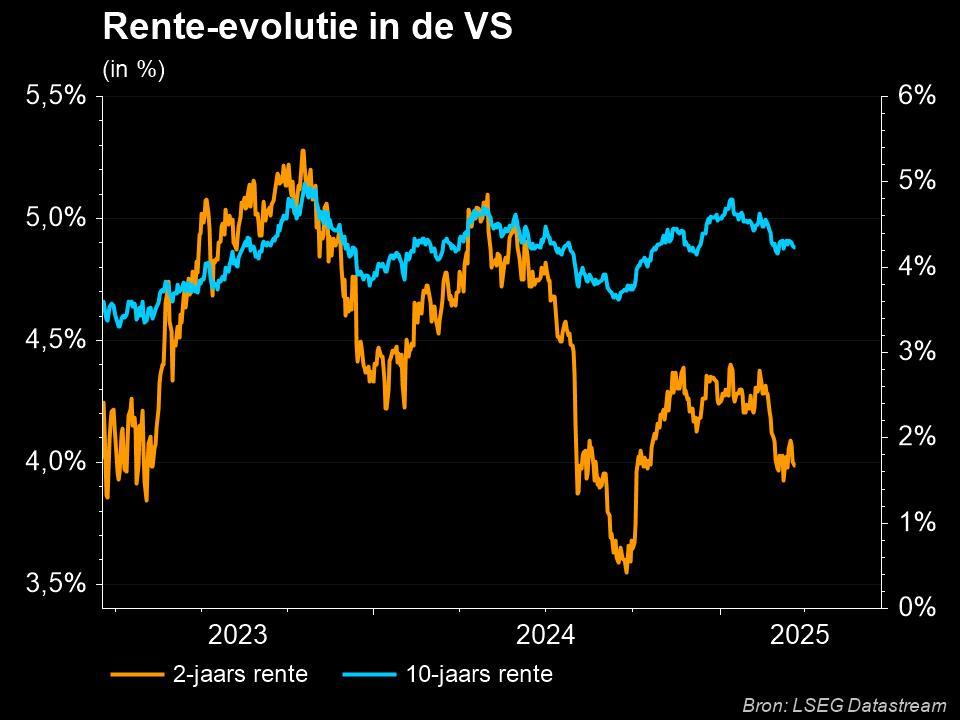

Het was een mix van voornamelijk bestaande elementen die de stemming verzuurde. Renteperikelen speelden daarbij opnieuw een hoofdrol. Na de initiële opluchting over de uitkomst van de vergadering van de Amerikaanse centrale bank, waarbij voorzitter Powell de vrees voor een verhoging met 75 punten van tafel veegde, werd de markt wakker met het besef dat sowieso aan een steile renteklim is begonnen en dat de opluchting van een dag eerder misschien wat misplaatst was. Op de rentemarkten klom de Amerikaanse 10-jaarsrente met bijna 14 basispunten en ging daarbij zonder aarzelen even voorbij de 3,1%, voor het eerst sinds november 2018.

Bank of England

Er was trouwens nog meer rentenieuws in Europa waar de Bank of England haar beleidsrente voor de vierde achtereenvolgende keer met 25 basispunten verhoogde, van 0,75% naar 1%, het hoogste niveau sinds februari 2009. De interne verdeeldheid binnen de Bank of England is daarbij bijzonder groot: drie van de negen gouverneurs stemden voor een renteverhoging met 50 basispunten vanwege de verder verslechterende inflatievooruitzichten. De Tsjechische nationale bank wist de markten opnieuw te verrassen. Na het tempo van de renteverhogingen te hebben vertraagd tot 50 basispunten tijdens de vergadering van eind maart, heeft de CNB haar anti-inflatiecampagne opnieuw versneld door de beleidsrente te verhogen van 5,0% tot 5,75%.

Covid

En terwijl Europa zich steeds ongemakkelijker voelt bij de rentevooruitzichten, wordt in Azië het Covid-19 vuur verder opgepookt. China liet opnieuw duidelijk verstaan dat het geen millimeter zal afwijken van zijn nultolerantiebeleid ten aanzien van het virus. De silver lining daarbij is dat de Chinese overheid de komende dagen nieuwe maatregelen zal bekendmaken om de economie wat extra zuurstof te geven.

Wat staat er vandaag op het menu?

Ondertussen is het afwachten hoe de wereldwijde economie met het rondje renteverhogingen om zal gaan. Vandaag krijgen we daarover alvast een indicatie bij de publicatie van het Amerikaanse banenrapport. Eerder deze week kregen we al een voorsmaakje met de iets minder dan verwachte cijfers van loonstrookjesverwerker ADP. Op basis van de officiële gegevens moeten er de voorbije maand 390.000 banen bijgekomen zijn bij een onveranderde werkloosheidsgraad van 3,6%. Het is daarbij ook uitkijken naar de druk op de lonen.

xxNaast Amerikaanse banen is het vandaag opnieuw uitkijken naar enkele kwartaalcijfers. Na een hectische donderdag is het op dat front iets rustiger met onder meer ING, Aperam en adidas die in Europa met cijfers komen. Ook de Amerikaanse resultatenkalender neemt even een adempauze. Daarop vinden we tussen een handvol namen bijvoorbeeld Under Armour.