Mee met de markt: “Groeizorgen zorgen voor ontspanning op obligatiemarkten”

Uit het departement: "Beursblik in een notendop"

Afwachtend richting resultatenseizoen

De vrees voor een harde of hardere landing neemt hand over hand toe en dat blijft aan de vooravond van het resultatenseizoen zwaar op de winstverwachtingen wegen. Nadat beleggers de voorbije maanden voornamelijk het mes zetten in de waarderingsmultiples, beginnen analisten nu pas aan hun rondje “neerwaarts bijstellen”. De winst- en omzetverwachtingen van Amerikaanse en Europese bedrijven werden de voorbije maanden immers nog niet echt in lijn gesteld met een realiteit van blijvend hoge inflatie, looneisen en een verergerende druk op de energiefacturen.

Het is in die optiek met knikkende knieën afwachten wat bedrijven de komende weken te zeggen zullen hebben over de vooruitzichten voor het tweede halfjaar. Het lijkt immers onredelijk om te verwachten dat de blijvend hoge inputkosten zomaar zonder boe of ba kunnen worden doorgerekend naar de eindconsument, die de laatste maanden met minder en minder vertrouwen naar diezelfde toekomst kijkt.

Hoger inflatie en lager vertrouwen in de EU

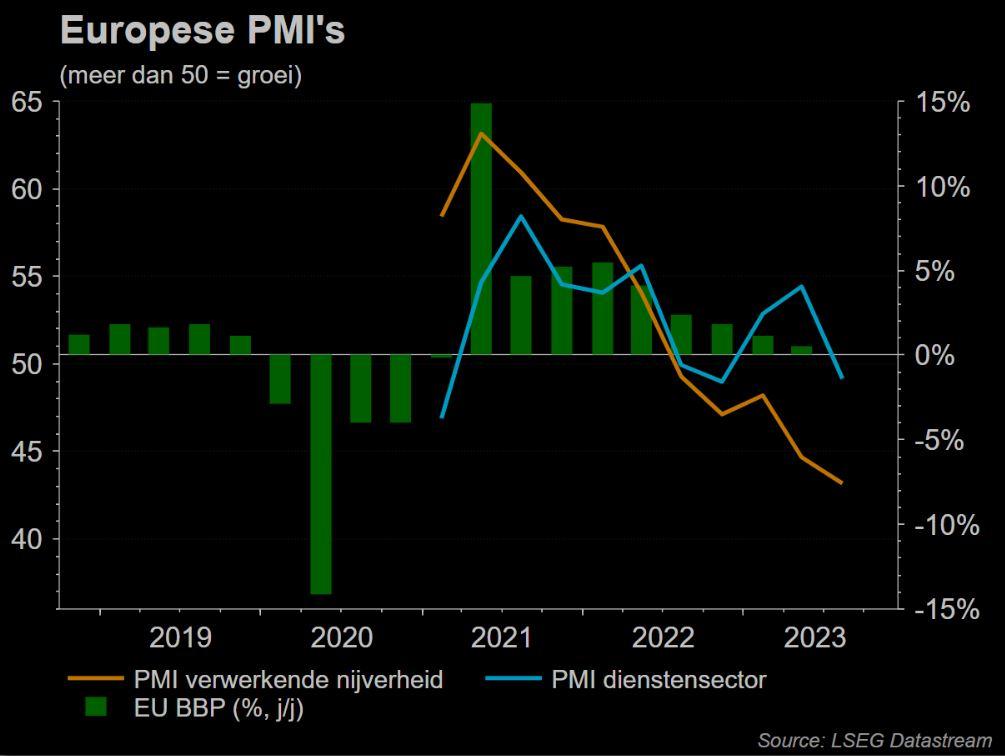

Die realiteit werd gisteren netjes in cijfers uitgedrukt. De Europese inflatie bedroeg vorige maand 8,6%, meer dan vier keer het streefcijfer van 2% van de ECB. En de finale lezing van de inkoopmanagersindex (PMI) van S&P Global, een erg betrouwbare gids voor de economische gezondheid, daalde van 54,8 tot 51,9 punten in juni. Dat is het laagste niveau in 16 maanden, maar wel nog boven de groeigrens. Door de verslechtering van het sentiment en de bedrijvigheid in de eurozone verhoogt het risico op een recessie. Dat vertaalde zich in een forse koersverliezen voor de Europese indexen (-2,4% voor de Euro Stoxx 50), zodat onder meer de Duitse DAX weer tot het laagste niveau van de voorbije 20 maanden terugviel.

Forse rentedaling

Op de obligatiemarkten werd er nog eens feest gevierd, want de 10-jaarsrente ging overal door de knieën: in Duitsland tot 1,19%, in de VS tot 2,82%. Op 21 juni was dat nog 1,72% en 3,30%. Zo’n beweging houdt steek, omdat de ECB verplicht kan worden om de rente minder sterk op te trekken dan initieel verwacht door de neerwaartse druk op de economie. Economen denken dat de bank mogelijk al midden 2023 weer de rente kan moeten verlagen om de economie te stutten, maar hoe zich dat zal vertalen in de strijd tegen de inflatie is niet erg duidelijk. Wel gleed de euro gisteren weg naar het laagste peil in 20 jaar, zowel tegenover de dollar (€1 = $1,0244) als een reeks andere valuta's.

Olie eventjes in de uitverkoop

Tot slot kunnen we niet om de bijzonder forse daling van de prijs voor een vat olie heen. Die zakte gisteravond plots in elkaar tot net geen 100 dollar, om daarna op te veren tot 103 dollar. Recessievrees weegt zwaarder dan de aanhoudende zorgen over het olieaanbod, waarna koopjesjagers de koers weer opkrikten. Volgens de OPEC wordt de olie-industrie “belegerd” na jaren van onderinvesteringen. Het kartel lonkt naar extra leveringen vanuit Iran en Venezuela, als die tenminste worden toegestaan.

Wat staat er vandaag op het menu?

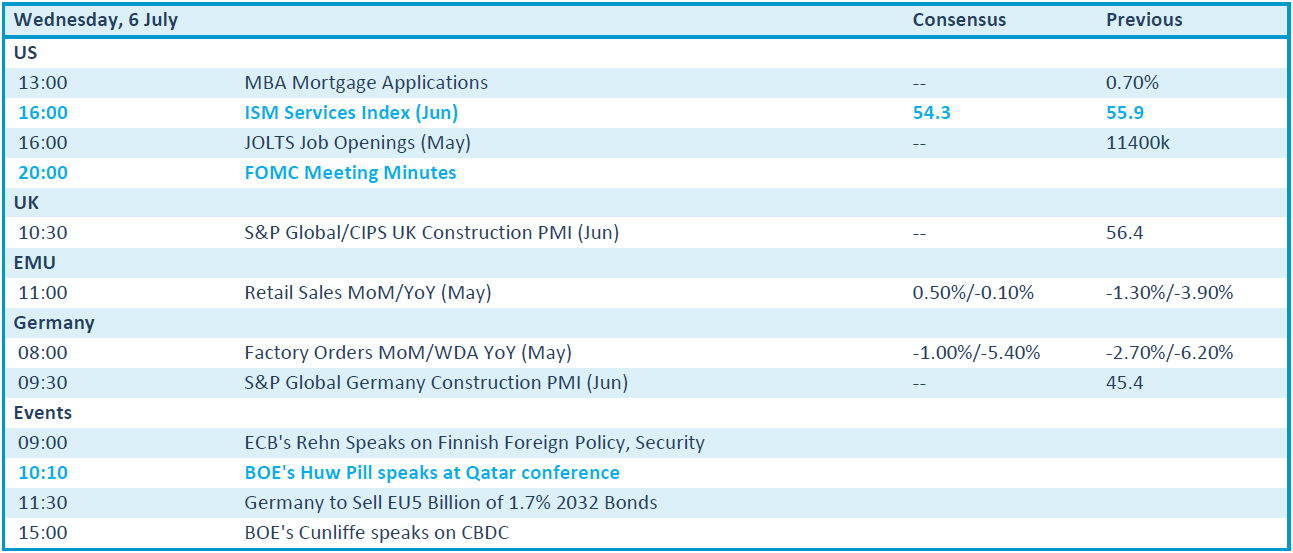

Vandaag krijgen we alweer geen bedrijfsresultaten aangereikt, maar dat wordt gecompenseerd door enkele interessante macro-economische data. De VS vormt het zwaartepunt, met een inzicht in het sentiment in de dienstensector in juni en de publicatie van de notulen van de recente FOMC-vergadering. Maar eerst krijgen we Europese kleinhandelsverkopen en Duitse fabrieksbestellingen, beide uit mei. In het VK kijken we uit naar speeches van Huw Pill van de Bank of England en van Olli Rehn van de ECB.