Mee met de markt: "Haviken boezemen angst in"

Uit het departement: "Beursblik in een notendop"

Qua economisch nieuws was er geen vuiltje aan de lucht, onder meer omdat de Amerikaanse ISM-sentimentsindicator voor de dienstensector met 58,3 punten erg ver boven de groeigrens van 50 punten bleef. Geopolitiek bleef de krantenkoppen domineren, met als vraag welke bijkomende sancties de westerse landen zullen nemen tegen Rusland en wat die impact zal zijn op de groei en de inflatie in Europa. Ook de impact op de energieprijzen wordt scherp in de gaten gehouden, al bleef de Brent-olie gisteren steken op 106 dollar per vat en daalde de Europese gasprijs tot 108 euro per MWh.

Geswing op de rentemarkten

De obligatiemarkten waren zoals dat tegenwoordig elke dag het geval is weer erg levendig. Maar er werd pas echt geswingd nadat Fed-gouverneur Lael Brainard zei dat ze een combinatie van renteverhogingen en een snelle afbouw van de balans verwacht om het monetaire beleid van de VS later dit jaar naar een “neutralere positie” te brengen. An sich mag zo’n boodschap niet verrassen, maar de Amerikaanse 10-jaarsrente schoot wel fors hoger (tot 2,62%), terwijl de 2-jaarsrente op 2,59% afklokte. In dat kader is het straks héél erg uitkijken naar de notulen van de laatste beleidsvergadering van de Fed, die in mei de rente normaal met 50 basispunten zal verhogen.

Eerder op de dag bewogen de Europese rentes ook al hoger, omdat de ECB onder druk wordt gehouden om niet verder achterop te geraken in de “War on Inflation”, zelfs nu de crisis in Oekraïne extra twijfels doet rijzen over de groei. De euro zelf bleef terrein verliezen (€1 = $1,0895). Op het Oude Continent werd de aandacht weggekaapt door de Nationale Bank van Roemenië, want die verhoogde haar beleidsrente zoals verwacht voor de vijfde keer op rij en deed er nog eens 50 basispunten bij tot 3%, het hoogste niveau sinds de zomer van 2014 en voor het eerst boven het pre-covid niveau.

Chinese economie onder nieuwe covid-druk

De renteperikelen drukten Wall Street 1,2% lager, nadat Europa ook al 0,8% verloor. Op sectorniveau moesten de technologie-aandelen (-2,2%) de winsten van eergisteren teruggeven.

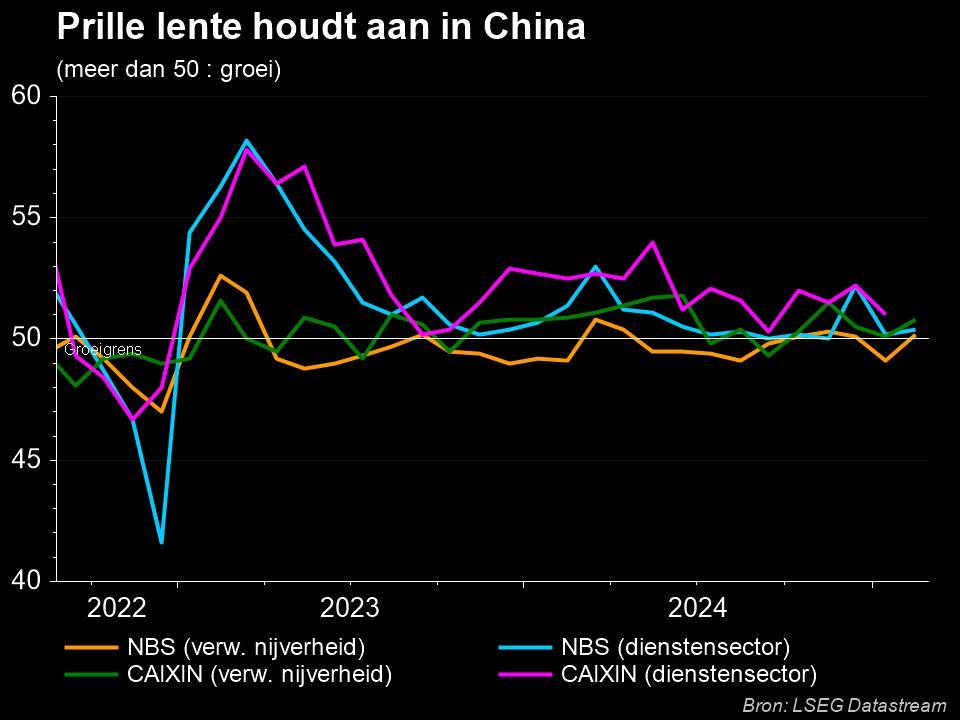

Ook de Chinese markten trokken de aandacht, omdat de activiteit in de dienstensector in maart het snelst in twee jaar is gekrompen. De Caixin China PMI-index viel tot 42 punten terug in maart (tov 50,2 punten in februari). Oorzaak is natuurlijk een nieuwe golf van besmettingen, waardoor de mobiliteit erg beperkt wordt en de eindvraag verdampt. Ook viel de export meer dan verwacht terug, terwijl de werkgelegenheid eveneens daalde. Ondanks dat het barre cijfer de hoop aanwakkert voor extra stimulusmaatregelen, viel de CSI 300 index 0,2% terug, terwijl India 0,9% verloor en de HS Tech index 2,8% terugviel ten opzichte van het hoogste punt in een maand dat maandag nog werd opgetekend.

Wat staat er vandaag op het menu?

We schreven hierboven al dat de publicatie van de notulen van de recente Fed-vergadering vandaag hét hoogtepunt van de dag vormt. En daar blijven we bij, natuurlijk, maar de kanttekening is wel dat beleggers unaniem zijn over het feit dat de Fed de rente nog een heel aantal keer gaat optrekken dit jaar. Hoe de heren en dames bankiers kunnen verbazen is in die context een terechte vraag.

Ander nieuws komt uit Europa, via de evolutie van de producentenprijzen in februari, en Duitsland, waar de fabrieksbestellingen in februari in een net rapport werden gegoten. Voor de meer auditieve beleggers zijn er naast het gebruikelijke aanbod van podcasts allerhande vandaag ook speeches van Fed-directeur Harker over de economische vooruitzichten, en eentje van ECB-directeur Lane.

Qua bedrijfsresultaten kijken we enkel uit naar THG Group, voluit The Hut Group. Dat is één van de participaties van Sofina die het recent bijzonder moeilijk kreeg op de beurs, en overging tot een