Renteverwachtingen normaliseren verder

Uit het departement: "Beursblik in een notendop"

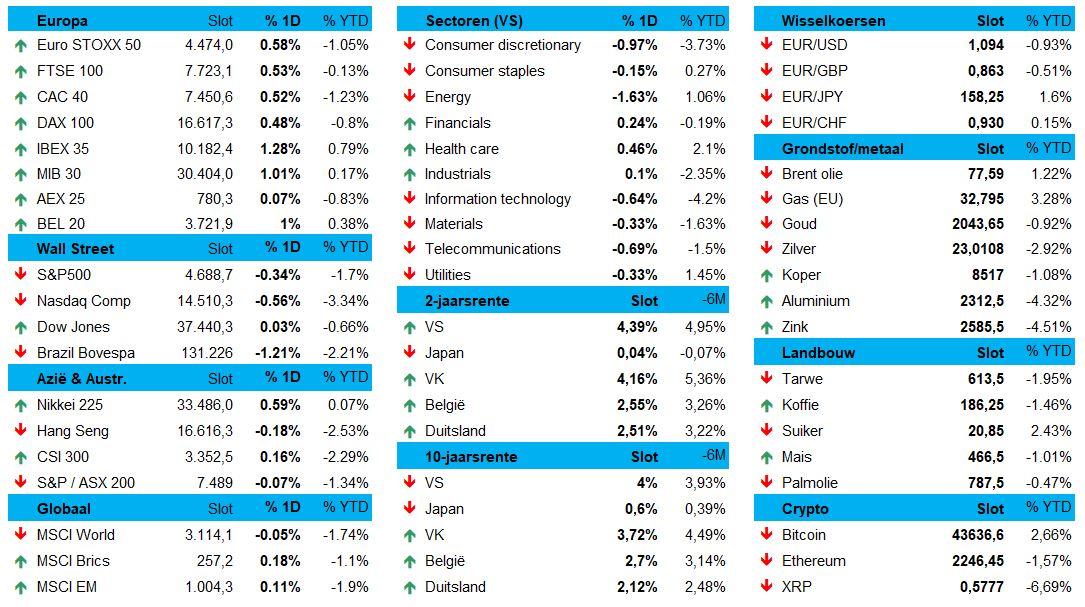

Europa 0,6% hoger, Wall Street 0,3% lager, terwijl China marginaal herstelt (+0,2%). Stel je voor! En dat met (licht) hogere rentes en een stabiele dollar (€1 = $1,0932). En dat terwijl de olie- (78,06 dollar/Brent) en goudprijs ($2044/ounce) ter plaatse trappelt. De lichte winst voor Europa maakt een formeel einde aan de verkoopdruk tot dusver in 2024, maar die vlieger ging niet op in Wall Street, waar enkele rake klappen het gevolg waren van enkele nog rakere winstwaarschuwingen.

Aziatische aandelen wankelden eveneens (-0,1%), met uitzondering van Japan (+0,5%) omdat de exporteurs een impuls kregen van een nieuwe daling van de yen (zo’n 145 per dollar).Eén en ander maakt dat wereldwijde aandelen voor het eerst in negen weken riskeren niet met winst af te sluiten.

Op sectorniveau deden met de financiële bedrijven het goed (Nordea: +3%, Santander: +1%, Allianz: +1%), terwijl de oliesector blijft profiteren van een aangehouden stijging van de olieprijzen. De prijs voor een vat Brent-olie steeg gisteren tot 78,06 dollar, maar blijft daarmee wel nog ver onder de niveaus van om en bij de 95 dollar zoals die in september 2023 nog werden opgetekend.

Arbeidsmarkt en inflatiedata

Gisteren eisten data uit de Amerikaanse arbeidsmarkt en inflatiecijfers uit Europa een belangrijke rol op, met gevolgen voor zowel de wissel- als de grondstoffen markt. De euro bleef hangen, wat wil zeggen dat de dollar de sterkste weekwinst sinds midden juli zal doen optekenen, met de vriendelijke en welgemeende groeten van speculanten die mikken op minder agressieve renteverlagingen door de Federal Reserve.

Over naar inflatienieuws. De prijzen in de eurozone dikten in december weer wat aan, getuige de toename met 3,7% in Duitsland en 3,7% in Frankrijk, respectievelijk op en iets onder de schattingen. Aan de basis liggen .. jawel, basiseffecten, wat zoveel wil zeggen dat het eerder mathematische uitkomst is, dan een daadwerkelijke versnelling. Meer concreet wortelt de stijging uit hogere energieprijzen (+4,1%) omdat de “noodhulp” van december 2022 wegviel. Over heel 2023 bedroeg de gemiddelde inflatie nog 5,9% in Duitsland.

Licht hogere rente

Van paniek was er op de rentemarkt geen sprake, maar de 10-jaarsrente in Duitsland (2,1%) en de VS (4,02%) veerden toch weer wat op. Die beweging wordt voor ons vooral verklaard door de boodschap die de Fed via de publicatie van de notulen weergaf: ja, de beleidsrente zal dit jaar dalen, maar wanneer en hoeveel keer is dé grote vraag. Veel zal afhangen van de mate waarin de economie al dan niet een zachte landing kan scoren, wat voor zowat alle werelddelen een verschillende invulling heeft.

Als graadmeter voor zo’n landing kijken we natuurlijk naar de arbeidsmarkt. En laat daar gisteren wat nieuws te rapen geweest zijn. Het aantal banen steeg in de VS in december met 164.000 stuks, hoger dan een neerwaarts herziene 101.000 banen in november en beter dan de verhoopte 115.000 stuks. Een sterke jobmarkt werd inflatie in de hand, maar de loonsverhogingen bleven vorige maand wel “beperkt” tot 5,4% voor bestaande jobs en 8% voor jobhoppers. Die cijfers blijven hoog, maar ze zijn al veel lager dan voorheen, terwijl de Amerikaanse bedrijven in een aparte enquête aangaven dat ze het minst aantal banen zullen schrappen in ten minste vijf maanden

Wat staat er vandaag op het menu?

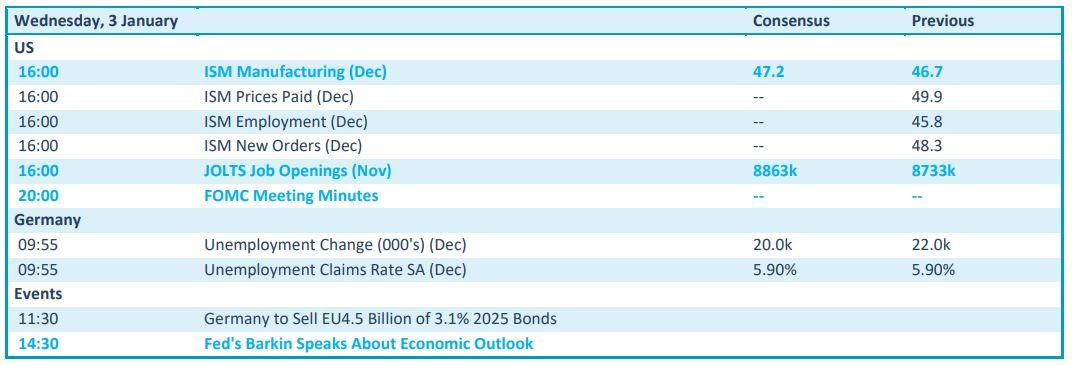

Op de economische kalender vinden we het hele belangrijke Amerikaanse arbeidsmarktrapport voor december, inclusief inzicht in de loonevolutie en de werkloosheidsgraad. Die data flankeren de ISM-index voor de Amerikaanse en Japanse dienstensector. Verder kijken we erg uit naar Europese inflatiecijfers, zowel op consumenten- als producentenvlak. Ook de Duitse kleinhandelsverkoop kan interessante inzichten opleveren.