Goud en China in beeld

Uit het departement: "Beursblik in een notendop"

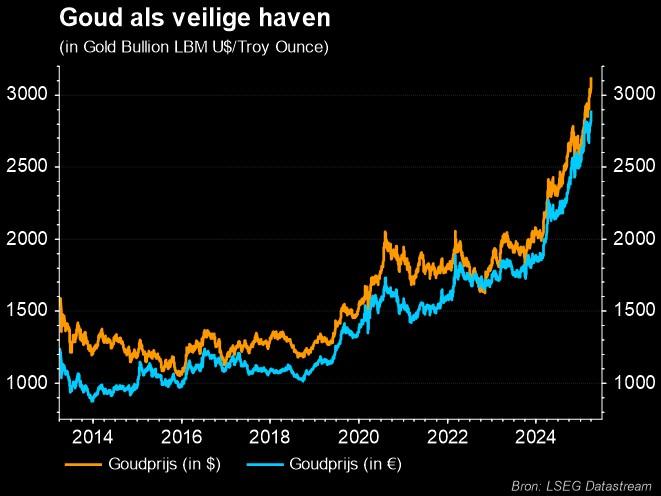

Het goud haalde gisteren de meeste krantenkoppen, want de prijs van het edelmetaal piekte naar zijn hoogste peil ooit tot 2.130 dollar per ounce. Die piek hield evenwel niet aan, zodat de prijs alras weer daalde naar de slotniveaus van vrijdag, ergens in de buurt van 2.060 per ounce. Die beweging ruikt volgens de collega’s naar een uitputtingsslag nadat de rally in beursobligaties doorheen oktober en november de goudprijzen al zo’n 15% hoger stuwde.

En ook de bitcoin liet zich gisteren niet onbetuigd, met een winst van 5% 41.900 dollar, vlot 60% hoger sinds begin oktober en het hoogste peil sinds april 2022. Ook dat suggereert dat de lucht nogal ijl wordt.

Aandelen op licht verlies, bij stabiele rentes

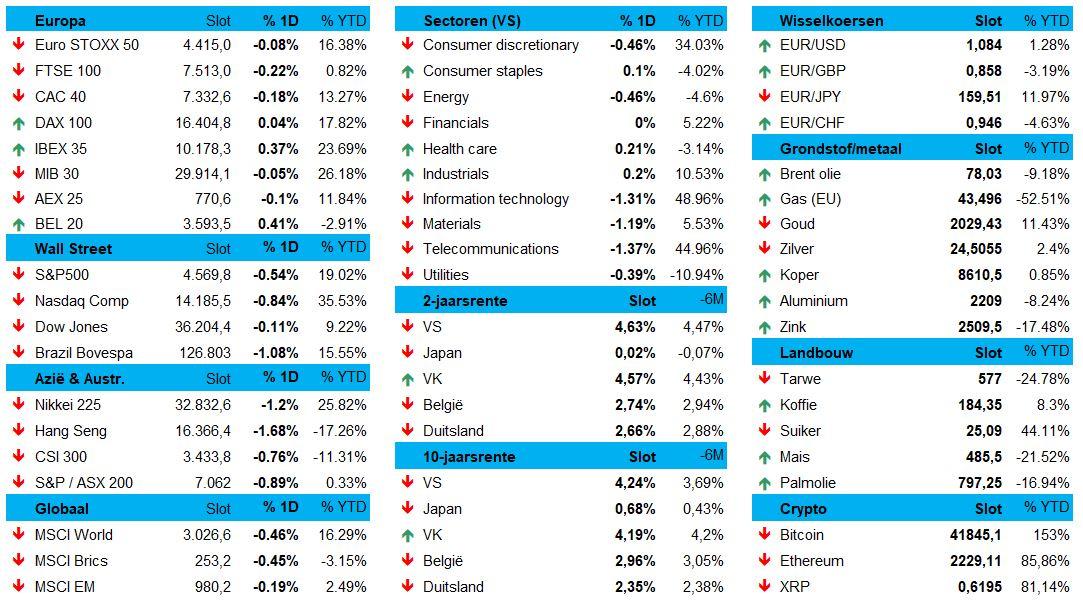

Los daarvan was er op de aandelenmarkten van optimisme niet geweldig veel sprake. Zowel Wall Street (-0,5%) als Europa (-0,1%) eindigden licht in de min, terwijl ook de Aziatische markten op verlies noteren (China: -0,8%, Hongkong : -0,8%). En dat bij stabiele rentes, duurder goud en dito dollar (€1= $1,0847).

Die stabiele rente was er ook in Australië, waar de centrale bank vannacht aangaf dat de beleidsrente zoals verwacht ongewijzigd werd gelaten en dat de bankiers andermaal deden exclameren dat ze ‘verse data afwachten om te bepalen wat de volgende stap is’.

De obligatiemarkten leverden alvast geen verse zuurstof meer aan, al behielden ze wel de recente winsten. De Amerikaanse 30-jaarsrente steeg bijvoorbeeld met 4,5 basispunten terwijl de 2-jaarsrente een handvol basispunten aandikte tot 4,64%, al vielen beide in het slot van de dag nog terug. In Duitsland bleef de 2-jaarsteller steken op 2,68%, terwijl de 10-jaarsrente op 2,35% afklokte.

Kruipt China dan toch ietwat uit het dal?

Centraal staat recessievrees, en het blijvende voornemen van onder Fed-topman Powell op vrijdag. Die sprak zich andermaal uit tegen vroegtijdige renteverlagingen, maar die waarschuwing viel in eerste instantie in dovemansoren. Het is vandaag en deze week daarom erg uitkijken naar onder meer de ISM-index voor de dienstensector en het JOLTS, ADP én het officiële banenrapport. In afwachting kon de euro de wet van de zwaartekracht niet trotseren, zodat de munt opnieuw daalde (€1 = $1,0830).

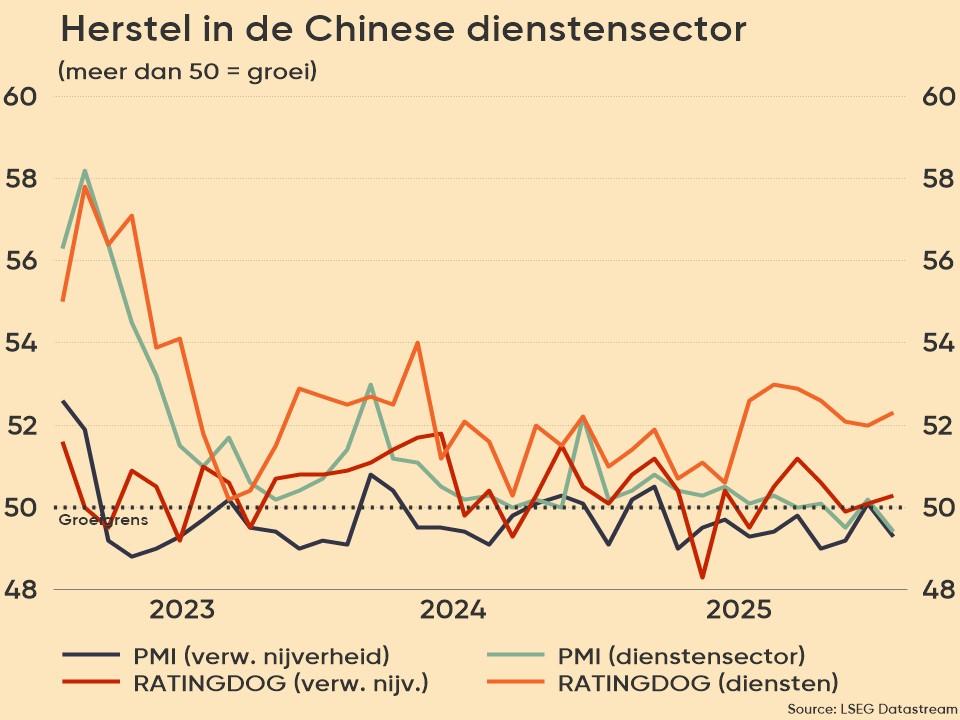

Recessievrees was er minder in China. De belangrijke sentimentsindicator voor de dienstensector, de Caixin China General Service PMI-index, steeg van 50,4 punten in oktober naar 51,5 in november. Het is al de 11de opeenvolgende maand van groei voor de dienstensector en de snelste expansie sinds augustus. De nieuwe orders stegen het sterkst in drie maanden, terwijl de exportorders voor de derde maand op rij licht toenamen. En ook de prijzen stegen het minst in drie maanden. Hoop doet leven, zong Will Tura ook, maar een gemiddelde Chinees kan die man niet verstaan en vertaalde de cijfers vooral in een lagere kans op extra stimulusmaatregelen van de centrale bank.

Inflatie blijft een beest met veel gezichten

Qua inflatie viel er gisteren ook heel wat te zeggen. in Zwitserland daalde de levensduurte meer dan verwacht tot 0,2% op maandbasis en 1,4% op jaarbasis, bij een kerninflatie van 1,4%. Aan de andere kant van het inflatiespectrum bleven de Turkse prijzen in november stijgen met 3,28% op maandbasis. De teller op jaarbasis komt zo uit op 61,98%, bij een licht hogere kerninflatie van 69,9%.

Spectaculair, maar even zo goed iets lager dan verwacht. De Turkse centrale bank trok vorige week overduidelijke terecht haar beleidsrente nog op naar 40%, maar gaf ook mee dat daarmee het einde van de cyclus in zicht lijkt. De Turkse lira handhaaft zich op historisch lage niveaus ten opzichte van de dollar ($1 : 28,92 TRY) en de euro (€1 = 31,48 TRY)

Harde of zachte landing

De enige échte vraag is of de economische activiteit niet wat snel aan het terugvallen is. Niet dat er veel sprake is van recessievrees, onder meer dankzij de blijvend sterke arbeidsmarkt, maar toch is het debat over een harde of een zachte landing niet zomaar te negeren. De maakindustrie in de eurozone bleef in november in krimpmodus, ook al werd die krimp iets kleiner. De PMI-index landde uit op 44,2 punten tegen 43,1 in oktober en dat is ver onder de groeigrens van 50 punten. Ook in de VS tikte de ISM Manufacturing een onveranderde 46,7 punten aan in november 2023.

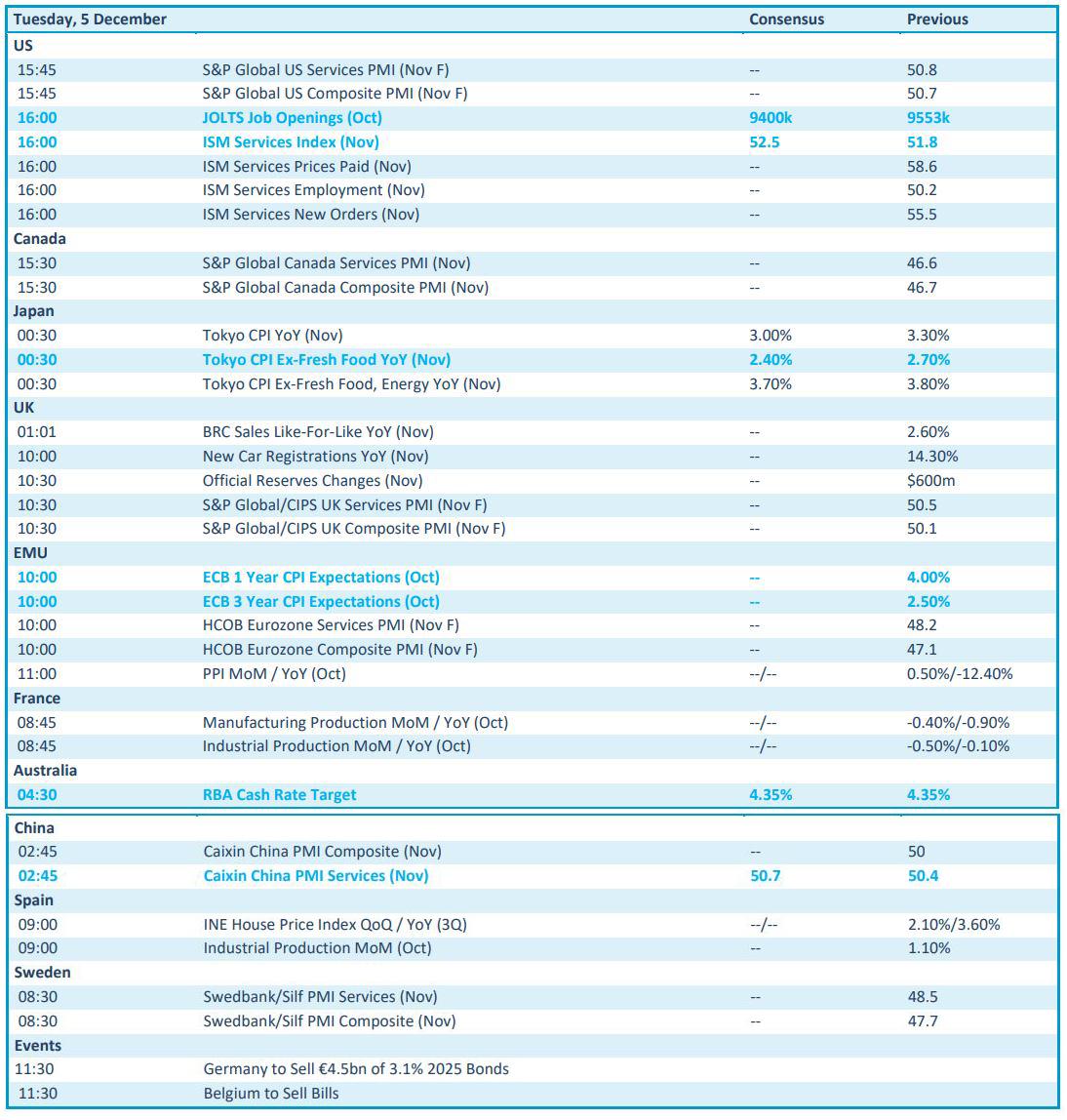

Wat staat er vandaag op het menu?

Vandaag staat er nog het Amerikaanse PMI-sentimentscijfer op het menu voor de dienstensector, naast het al even belangrijke JOLTS-banenrapport. Verder is er nog inzicht in de Japanse en Europese inflatiecijfers, terwijl Australië een rentebesluit neemt

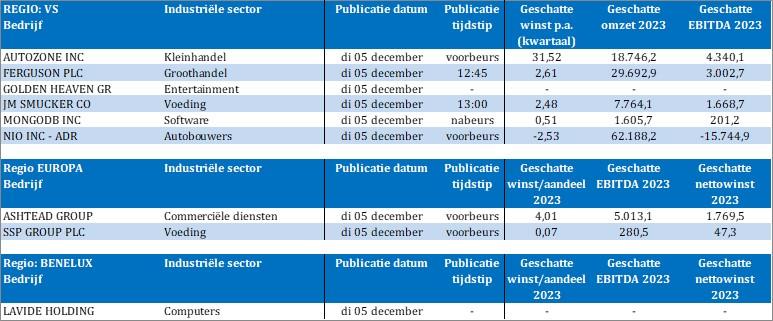

Qua bedrijfsresultaten moet u het stellen met onder meer Autozone, Ferguson, Golden Heaven, JM Smuecker, MongoDB, Nio, Ashtead Group en de SSP Group.