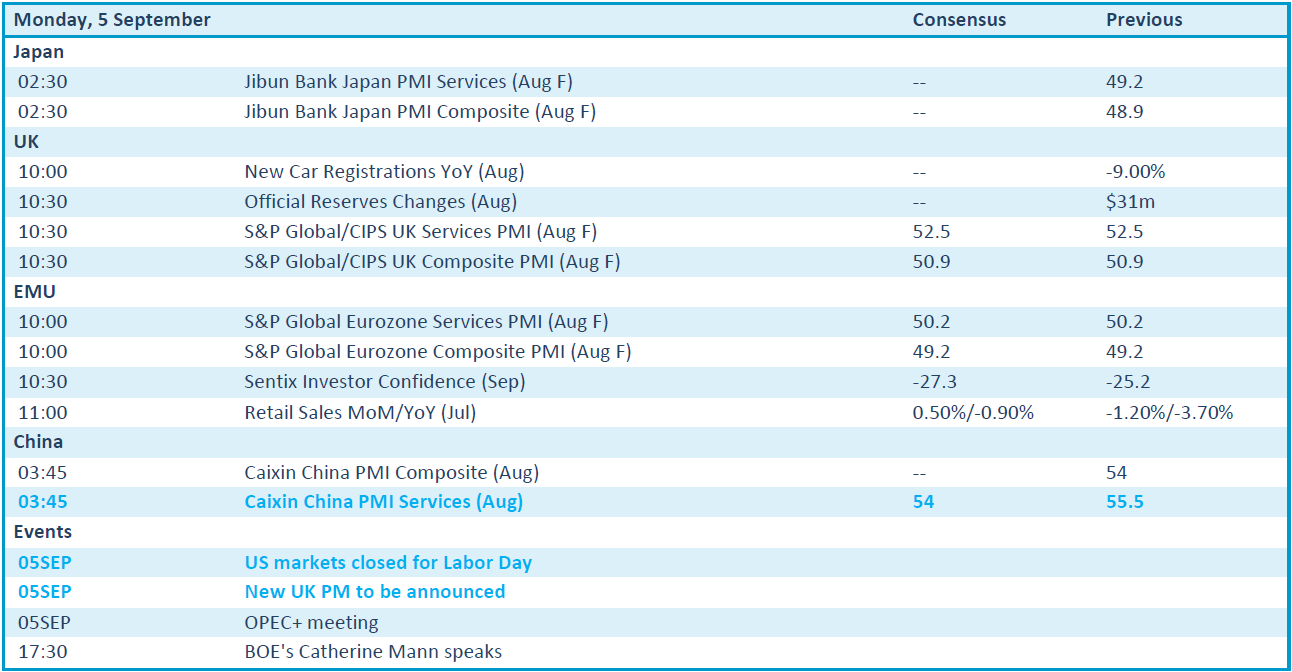

Mee met de markt: “Dansende gasprijzen en ronkend banenrapport”

Uit het departement: "Beursblik in een notendop"

Het werd een volatiele week, waardoor beleggers deels opnieuw gingen schuilen in marktsegmenten die zich dit jaar relatief kranig hielden, zoals energieaandelen (+1,81%), defensieve namen en dividendbetalers.

Terwijl Europa zich tooide in lentefrisse kleuren (+2%), verloor Wall Street iets meer dan 1% na de publicatie van een sterker dan verwacht Amerikaans banenrapport. In een eerste reactie steeg Wall Street nog fors, omdat een stijging van het werkloosheidscijfer naar 3,7% leek te suggereren dat de Fed het rustiger aan zou mogen doen.

In Europa stond de gascrisis opnieuw centraal, maar dan in positieve zin om dat de gasprijs daalde van 243 naar 212 euro per MWh. Of dat vandaag zo zal blijven is echter maar de vraag.

Olie en Europees gas domineren de nieuwe week (alweer)

Vooruitkijkend staat de Europese energiemarkt alweer centraal. Rusland sloot de belangrijkste gaspijpleiding naar Europa weer af, waardoor sommige regeringen noodmaatregelen aankondigden om de pijn van de stijgende energieprijzen te verzachten. Duitsland gaat 65 miljard euro spenderen aan het beschermen van klanten en bedrijven tegen stijgende kosten, terwijl Finland en Zweden liquiditeitsgaranties boden om energiebedrijven open te houden. In het VK zal de nagelnieuwe premier Liz Truss ook onmiddellijk actie nemen om de stijgende energierekeningen aan te pakken en de energievoorziening te verhogen.

Ondertussen bleef de olieprijs stabiel op 94,9 dollar per Brent-vat. De OPEC+ komt straks bijeen, maar zal de olieproductiequota voor oktober waarschijnlijk ongewijzigd laten. In dat geval zal het niet ingaan op lichte druk om een kleine productieverlaging door te voeren om de prijzen te ondersteunen. Die vielen recent terug door de vrees voor een economische vertraging.

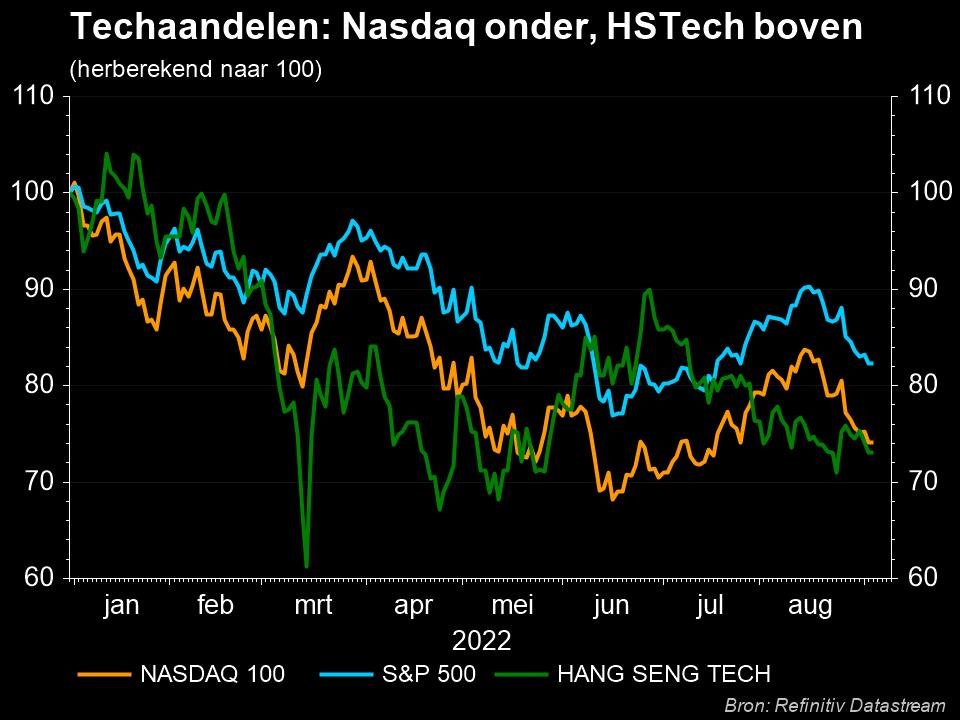

Technologiebedrijven kreunen (alweer)

In de VS bedroeg het weekverlies 2,99% voor de Dow Jones, 3,28% voor de S&P500 en 4,21% voor de Nasdaq. Die laatste verloor 6 opeenvolgende dagen terrein, de langste verliesreeks sinds de zomer van 2019.

De S&P500 verloor sinds midden augustus zelfs 9%, grotendeels omdat Fed-bons Powell waarschuwde dat de eenzijdige strijd van de centrale bank tegen de inflatie kan leiden tot economische pijn. Dat leidde ook vrijdag tot hogere lange termijn rentes (tot 1,52% in Duitsland en 3,19% in de VS), waardoor technologie- en andere groeiaandelen extra onder druk zijn komen te staan.

Dat was ook zo in Azië, al hielden de beurzen er zich kranig vannacht (China: -0,3%, Japan: +0,13%, India: +0,6%). De enige uitzondering werd gevormd door de tech-aandelen, waardoor de overkoepelende HSTech-index 2% lager werd gezet.

Laagterecord voor de euro

Dat alles miste zijn impact op de wisselmarkten niet. De euro verloor 0,3% (€1 = $0,9918) tot zijn laagste punt in 20 jaar. De energiecrisis zal centraal staan op de agenda van de ECB, die deze week vergadert over de rente. De markt verwacht quasi unaniem een renteverhoging met 75 basispunten. Deze week zullen de centrale banken van Canada en Australië de rente eveneens verhogen, terwijl de VS naar verwachting de rente eveneens met 75 basispunten op kan trekken op 21 september.

Wat staat er vandaag op het menu?

Er staat vandaag heel wat macro-nieuws op de kalender, met als allerbelangrijkste data de PMI-sentimentsindicatoren uit Japan, VK, EU en China. Die moeten een inzicht geven in de gezondheid van de verwerkende nijverheid én de dienstensector via finale data over augustus.

De VS ontbreken in de lijst omdat de markten er vandaag gesloten blijven omwille van Labor Day. Europa rapporteert over de kleinhandelsverkopen in juli (verwacht: -0,9% j/j) en het investeerdersvertrouwen in september, wat hand in hand gaat met de OPEC+ meeting.

Op de resultatenkalender is de rust finaal teruggekeerd, met enkel cijfers van D’Ieteren, RA Special Acquisition Shares, Bois Sauvage, Brigade M3 Acquisition en Dechra Pharma.