Mee met de markt: “China blijft vertragen”

Uit het departement: "Beursblik in een notendop"

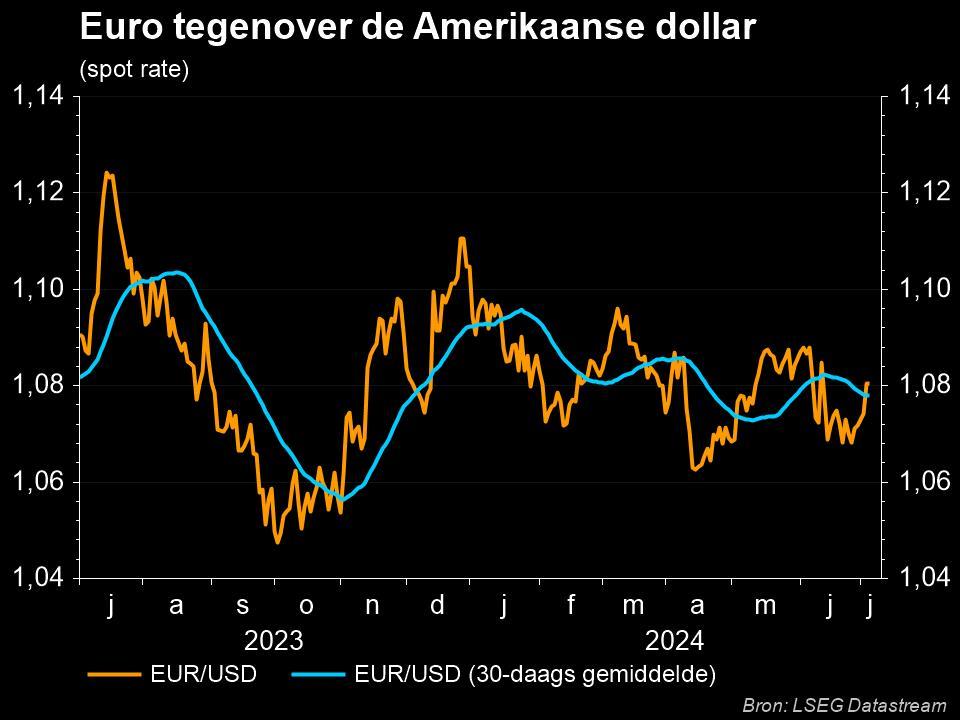

Wall Street hield gisteren de deuren dicht en dus bleef de handel op de Europese beurzen slaafsgewijs erg laag. En dat leverde amper koersverschillen op (Stoxx 600: +0,09%). Een set van recente zwakke economische cijfers blijft de focus houden op de impact van de hogere en stijgende rentes op de groeivooruitzichten. En dus ook op de winstverwachtingen. De dollar ging er bij liggen en strekte zich loom uit (€1 = $1,0898), terwijl ook de olie- en gasprijzen niet meteen zin hadden in actie. De Bitcoin blijft ondertussen wel noteren op zijn hoogste peil sinds juni 2022 (30.816 dollar)..

Chinese groeicijfers

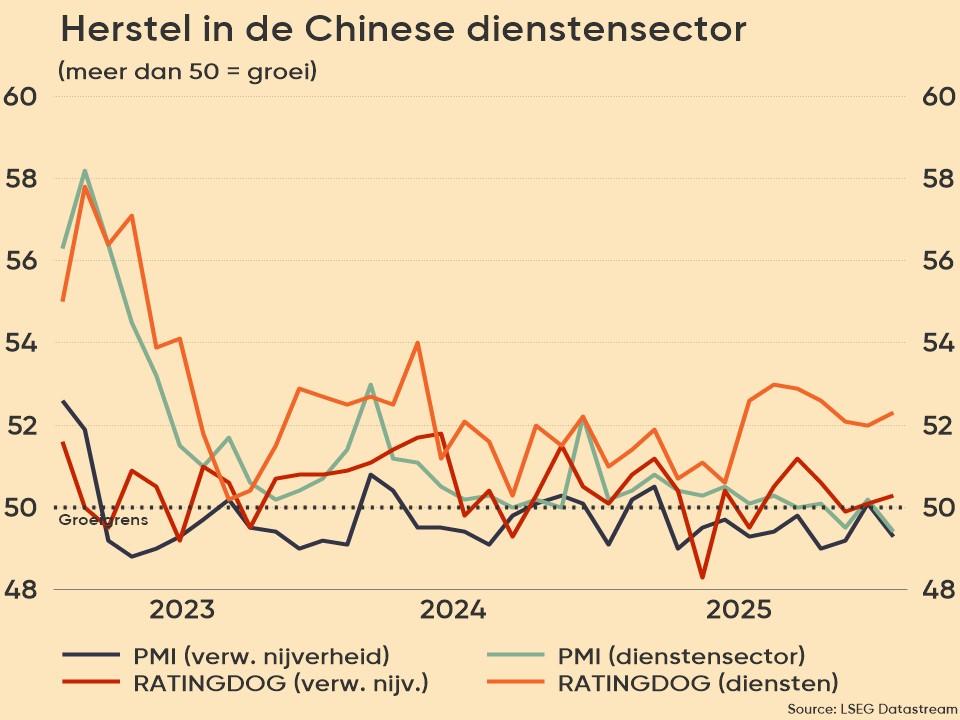

Het belangrijkste nieuws dat u moet onthouden betreft de publicatie van groeicijfers over de Chinese dienstensector. Die dikte in juni voor een zesde opeenvolgende maand aan, maar ligt ondertussen wel eerder op stervensbegeleiding dan dat er van prille puberteit sprake is. De Caixin China General Services PMI daalde van 57,1 naar 53,9 punten in juni 2023, door een inzakkende vraag. Nieuwe bestellingen op het laagste peil in zes maanden, maar de werkgelegenheid steeg wel een vijfde maand op rij. En de prijzen? Wel, die zitten fors in de lift door hogere personeelskosten en hogere grondstofprijzen. Die opwaartse druk werd gelukkig afgeremd door de hoge concurrentie, maar niettemin verbeterde het ondernemerssentiment voor het eerst in vijf maanden. Over een portie gemengd gesproken!

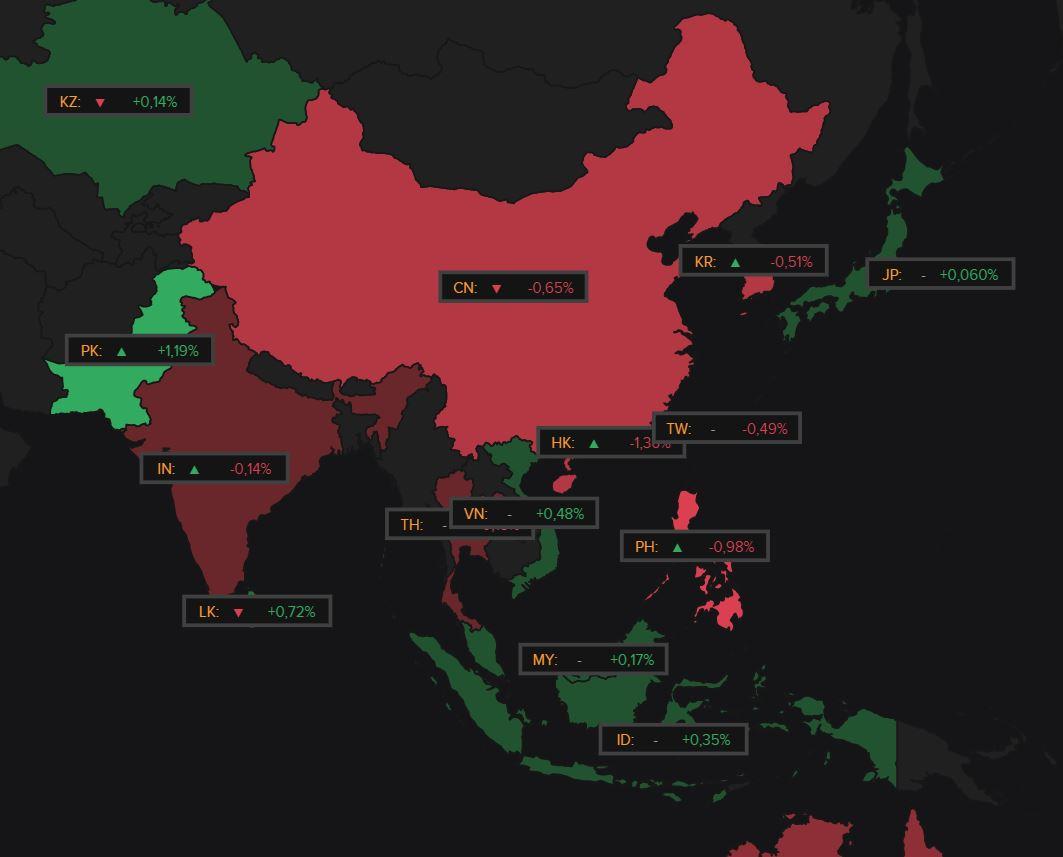

Azie op de beurs

Aziatische aandelen dalen door deze nieuwe factor van economische onzekerheid, die bovenop een eerdere set van povere data uit de verwerkende industrie komen. China noteert zo’n 0,7% lager, terwijl Zuid-Korea 0,5% verliest. Hongkong werd 1,3% lager gedrukt, waarbij de technologie-aandelen het meest terrein prijsgaven. De HS Tech index daalt namelijk 1,7%. De rode draad doorheen de Aziatische kranten is echter niet de beurs, maar het bezoek aan China van de Amerikaanse minister van Financiën Yellen later deze week. Dat flankeert de escalerende spanningen in de techsector, waarbij Beijing de export van twee metalen beperkt en Washington de Chinese bedrijven de toegang tot cloudcomputing wil verbieden.

Kwartaalcijfertrein

Het is ondertussen aftellen naar de resulatenlawine over het tweede kwartaal. Omdat daar de komende weken nog een pak inkt over zal vloeien, geven we hier alvast mee dat de 12-maandsevolutie van de winstverwachtingen voor 2023 zowel in de VS als in Europa een duidelijke trend aangeeft: neerwaarts. Terwijl een jaar geleden op 10% winstgroei voor de S&P500 gerekend werd, is dat vandaag nog 0%. In Europa daalde de schatting van zo’n 4 à 6% naar ongeveer 0%. Techbedrijven zijn eveneens onderhevig aan de zwaartekracht, al keerde die daling sinds eind februari weer om. Iets met AI, en ChatGPT, zonder twijfel. Maar waarom, da’s een vraag van een heel andere orde.

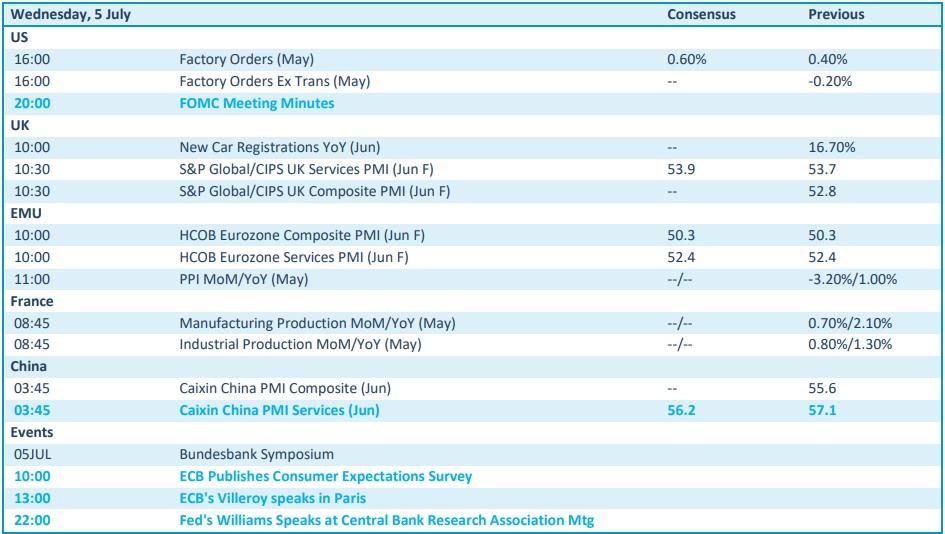

Wat staat er vandaag op het menu?

Naast de Chinese PMI-data, volgen er vandaag nog soortgelijke data uit onder meer het VK en Europa. Maar het is vooral vooral uitkijken naar de notulen van de recente Fed-meeting. Tijd voor alweer een rondje exegese, al hebben de Fed-directeuren de voorbije weken en maanden al ontelbare keren op dezelfde nagel geklopt. “Old habits die hard”, klinkt het, en dus zullen market watchers puur uit gewoonte weer veel meer lezen in de notulen dan er eigenlijk staat. Vervelende gewoonte. Om af te ronden krijgen we inzicht in de evolutie van de Europese producentenprijzen uit mei en Franse productiedata uit de industriële en verwerkende nijverheid.