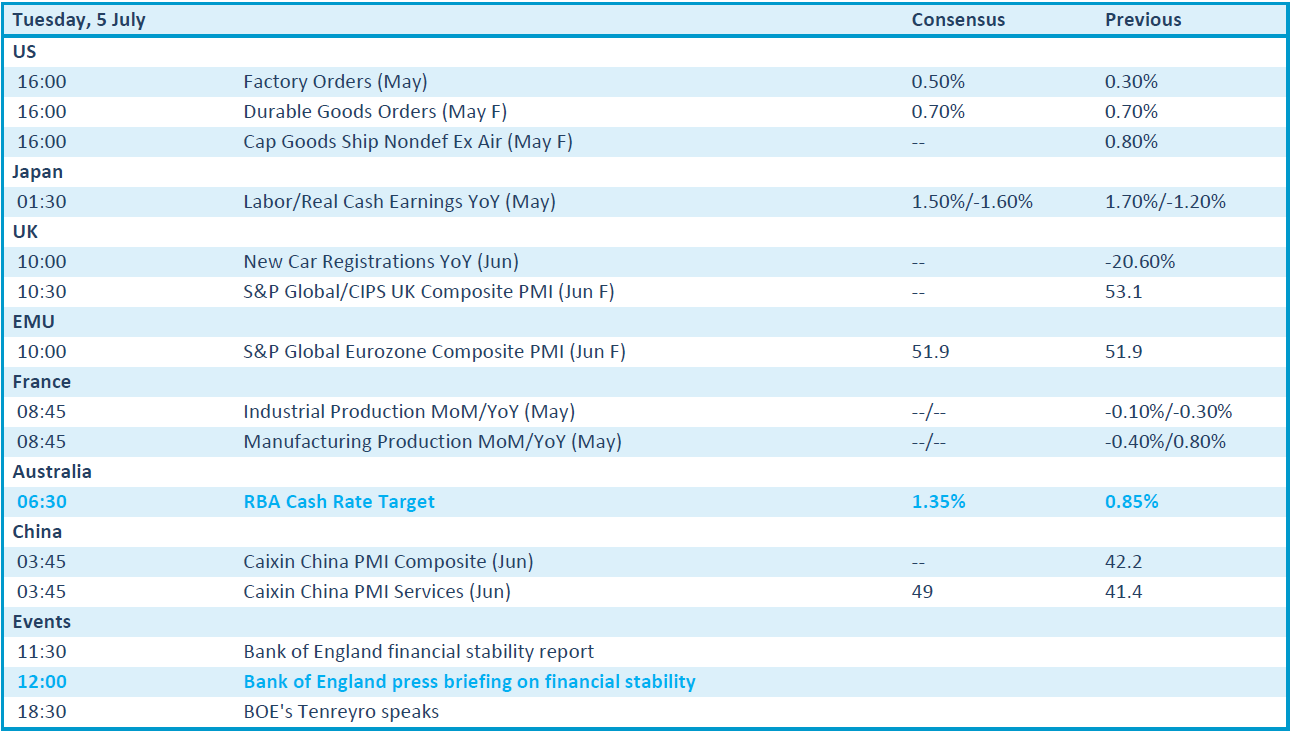

Mee met de markt: “Zonder Wall Street is de fun er snel af”

Uit het departement: "Beursblik in een notendop"

Gisteren hield Wall Street de deuren gesloten om 4th of July te vieren, terwijl er elders in de wereld geen of nauwelijks bedrijven waren die inzicht gaven in de recente winst- en/of omzetcijfers. Vanuit macro-economische hoek was er evenmin veel interessants te rapen. De vraag over de impact van de gestegen inflatie op de groeivooruitzichten en winstverwachtingen kreeg gisteren daardoor geen nieuwe impuls. En dus zwalpte Europa zich naar een weinig overtuigende 0,54% winst, terwijl China het moest stellen met 0,4% verlies en Japan afklokte op 0,5% winst.

Gasprijs naar 162,4 euro per MWh

Die lamlendige weekstart laat zich duidelijk zien op sectorniveau, waar de Europese techbedrijven en de nutssector beide lager werden gezet. De energiesector kreeg er dan weer 4,2% bij, onder impuls van een nieuwe forse stijging van de gasprijs tot 162,94 euro per MWh.

Rusland blijft de leveringen aan Europa beperken, terwijl de G7 besprekingen voert over het instellen van prijsplafonds voor de invoer van Russische energie. Niettemin profiteren Russische gasproducenten zoals Gazprom niet van die hausse, want het aandeel noteert nu 40% lager dan vorige week donderdag omdat het dividend werd geschrapt. De Russische MOEX Index noteert op zijn laagste peil in meer dan twee maanden, onder meer uit bezorgdheid over de gezondheid van de Russische economie en het bedrijfsklimaat.

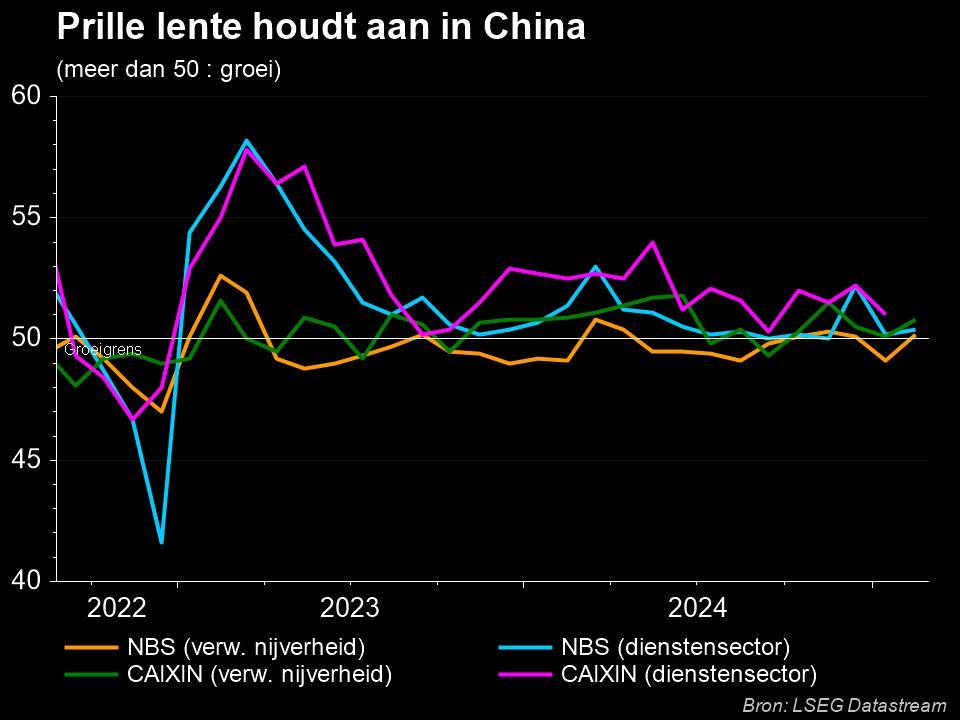

Chinese economie herstelt verder

De Chinese economie lijkt alvast wél aan de beterhand en vormt daarmee een opvallende uitzondering in de wereldeconomie. De Chinese Markit-PMI-barometer voor de dienstensector ruilde namelijk “winter” voor “lente” in juni, nadat eerder al de industrie aanknoopte met groei. De PMI-index steeg van 41,4 punten naar 54,5 punten: exit covid, enter groei? De nieuwe orders stegen alvast, terwijl de overzeese vraag minder snel afnam.

Misschien nog belangrijker is dat de inputkosten daalden tot het laagste peil in 25 maanden, al werd dat gecompenseerd door aanhoudende zwakte van het prijszettingsvermogen. Flankerend aan dat bericht groeide gisteren de speculatie dat president Biden een heel aantal invoertarieven op Chinese goederen zou willen afschaffen, om zo de stijgende inflatie tegen te gaan.

Dat lijkt alleszins een ietwat verstandigere aanpak dan zijn tweet waarin de mentaal niet altijd erg scherpe man de uitbaters van Amerikaanse tankstations opriep om de prijs voor benzine te verlagen. De dollar keek er naar en stond er onbewogen bij (€1 = $1,0445), net zoals de 10-jaarsrente in Duitsland (1,34%) en de VS (2,95%).

Wat staat er vandaag op het menu?

Vandaag staat er geen gepland bedrijfsnieuws op de kalender, maar des te meer macro-economische berichten. In het VK, de EU en China werd en wordt uitgekeken naar de S&P Global PMI-indicator, terwijl de VS ons trakteert op een inzicht in de fabrieksbestellingen en de bestellingen voor duurzame goederen over mei. Belangrijker dan dat is de evolutie van het Amerikaanse en Duitse consumentenvertrouwen voor en – wie weet – alweer een speech van ECB-bons Lagarde.