Mee met de markt: “Ongeïnspireerd wachten op het banenrapport”

Uit het departement: "Beursblik in een notendop"

Ondanks dat er behoorlijk wat rentenieuws was, bleven grote bewegingen uit op de aandelenmarkt. Wall Street en Europa bleven binnen een bandbreedte van -0,2% tot +0,2%, terwijl de obligatiemarkten de schouders ophaalden voor stijgende beleidsrentes. Die werden dan ook op voorhand meer dan voldoende doorgetelefoneerd. De 10-jaarsrentes in de VS (2,69%) en in Duitsland (0,81%) daalden zelfs lichtjes, terwijl de dollar niet eens thuis gaf (€1 = $1,023). De olieprijs werd wel 2% lager werd gezet tot 94,5 dollar per vat, onder het niveau van voor de invasie van Oekraïne.

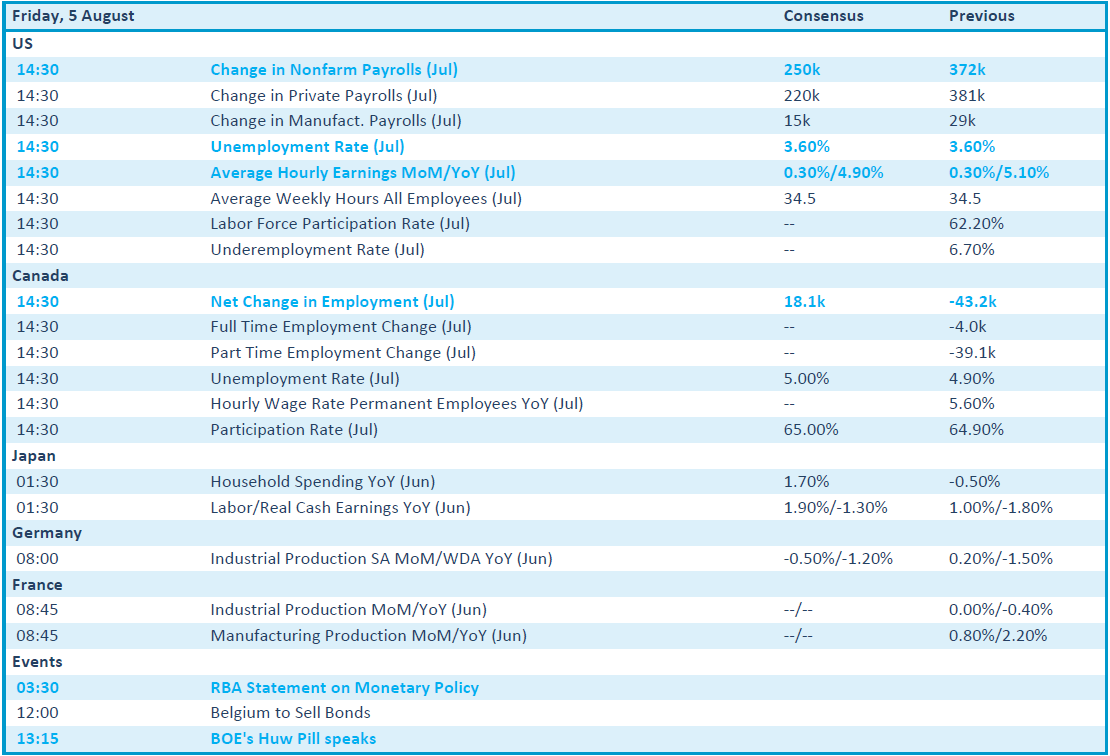

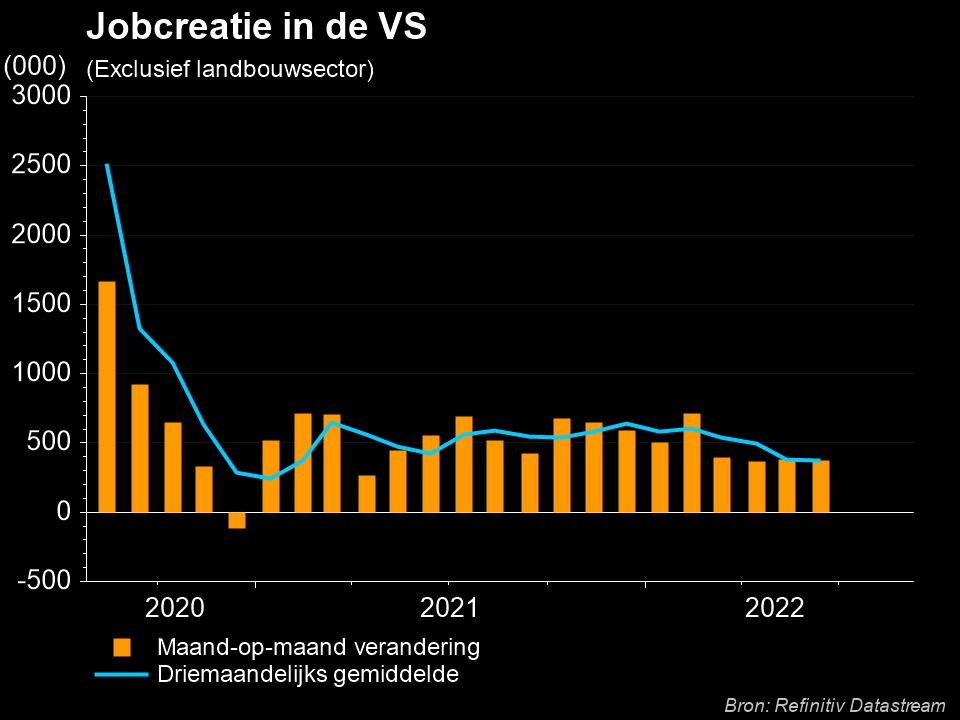

Overduidelijk sleepte de markt zich loom naar de nieuwe inzichten die pas deze namiddag aangereikt zullen worden via het maandelijkse banenrapport in de VS. Dat vormt de spiegel van de economische gezondheidstoestand in de VS, wat rechtstreeks impact kan hebben op de toekomstige rente-acties van de Federal Reserve. Er wordt gemikt op 250 000 nieuwe banen, 3,6% werkloosheidsgraad en 4,9% hogere uurlonen.

Renteverhoging in het VK, alweer !

De Bank of England verhoogde gisteren de basisrente met 50 basispunten tot 1,75%, de zesde opeenvolgende renteverhoging en de grootste verhoging sinds 1995. “The old lady of Threadneedle Street” ziet de Britse economie in het vierde kwartaal in recessie gaan en daar gedurende vijf kwartalen blijven. Maar de oorlog tegen de aanhoudende inflatie blijft primeren op de economische groei, want de inflatie kan in oktober doorstijgen tot 13,3% op jaarbasis om nadien heel 2023 op een “zeer hoog niveau” te blijven. Pas tegen 2025 komt het streefcijfer van 2% weer in zicht.

De Tsjechische centrale bank hield haar beleidsrente zoals verwacht stabiel op 7%. Het is nog maar de eerste keer sinds juni 2021 dat de rente niet opgetrokken werd, weliswaar na een straffe reeks van ingrepen die de beleidsrente op twaalf maanden 675 basispunten deed toenemen. Niettemin versnelde de inflatie in Tsjechië in juni tot 17,2% op jaarbasis, het hoogste peil in 28 jaar, omwille van de sterk stijgende energie- en voedselprijzen. De economische groei viel er stil, +0,2% in het tweede kwartaal.

Bedrijfswinsten ondersteunen het sentiment

Los van de rentemarkten, blijven de publicaties van bedrijfsresultaten natuurlijk heel wat aandacht opeisen. Zowel Europese als Amerikaanse bedrijven blijven het beter dan verwacht doen. Dat is deels terug te voeren op verlaagde verwachtingen naar aanleiding van fors lagere beurskoersen naar het einde van het tweede kwartaal toe, maar ook blijft de consument de prijsverhogingen netjes doorslikken. Her en der wordt wel gevreesd voor kunstmatige groei, omdat klanten hun voorraden snel weer willen opbouwen tot bovengemiddelde niveaus. Zelfde verhaal in Japan, waar net zoals in de rest van Azië de gevreesde averij na de doortocht van Orkaan Pelosi vooralsnog uitblijft.

Wat staat er vandaag op het menu?

Vandaag zal het een hele dag wachten zijn op de vrijgave van het Amerikaanse banenrapport. Verder zijn er inzichten in de Duitse en Franse industriële productie, naast de Canadese werkloosheid (al is die volstrekt onbelangrijk, maar kom. Misschien dat een speech van Bank of England-topman Pill de macromeubelen wat kan redden)?

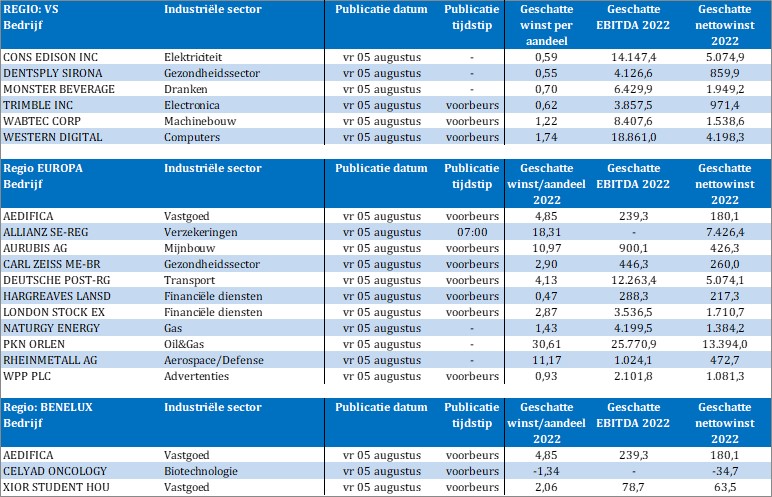

Zelfs de resultatenkalender oogt (eindelijk) eens wat leeg. Cijfers komen er wel van onder meer Aedifica, Xior, WPP, Rheinmetall, PKN Orlen, Allianz, Carl Zeiss, London Stock Exchange, Deutsche Post, Monster Beverage, Western Digital, Dentsply Sirona, Trimble, Wabtec en Hargreaves Lansdowne.