4th of July: lethargie troef

Uit het departement: "Beursblik in een notendop"

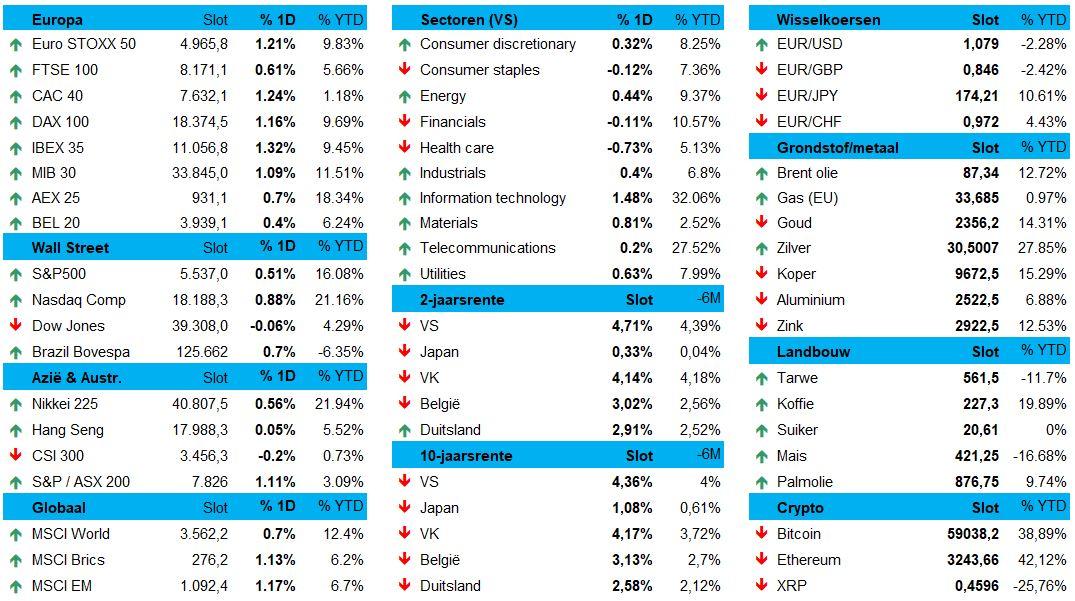

De Europese aandelen (+0,7%) kenden net als Wall Street (S&P500 +0,5%, Nasdaq +0,9%) alweer een topdag. De BEL20 beperkte de winst tot 0,4%, terwijl de Franse CAC40 1,3% herstelde omdat meer en meer tegenstanders van de Franse extreemrechtse partij zich terugtrekken uit de tweede ronde van de verkiezingen dit weekend. Dat moet voorkomen dat de stemmen té veel verdeeld worden.

Het gevolg op sectorniveau is dat enkel de gezondheidsaandelen (0,9%) in het rood eindigden, terwjil IT (+1,6%), nutsbedrijven (+1,3%), grondstoffen (+1,5%) en industrials (+1,5%) met brio het hele Europese peloton op sleeptouw namen. Ook in de VS verloren gezondheidsaandelen terrein (-0,7%), terwijl financials (-0,1%) en IT (-0,1%) de lijst van verliezers vervolmaakten.

Japan op recordhoogte

De Nikkei 225 Index steeg 0,82% naar 40.914 punten, terwijl de bredere Topix Index 0,92% aandikte tot 2.899 punten. Voor Japanse aandelen was dit al de vijfde achtereenvolgende winstsessie, waardoor er alweer nieuwe recordhoogtes konden worden opgetekend. Dat wordt goeddeels ondersteunt door een sterk verzwakte en verzwakkende yen, die naar een nieuw dieptepunt in 38 jaar daalde. Goed nieuws voor binnenlandse bedrijven, omdat de import duurder wordt, terwijl het ook de winstverwachtingen voor Japans exportintensieve industrieën aanvuurt.

Een groene beursdag

Bij de slotbel noteerden zowel de S&P500 als de Nasdaq op een nieuwe recordhoogte. Feest. Hoera. Het vuur werd aan de lont gestoken door Fed-topman Powell. Die vertelde een panel immers dat recente gegevens een “significante vooruitgang” impliceerden in de strijd tegen de inflatie. Hip, hip, maar niet echt hoera. De man voegde er immers prompt aan toe dat er nog meer van die vooruitgang nodig is alvorens de Fed de rente weer zal kunnen laten zakken.

Dat verklaart meteen waarom er op de obligatiemarkten heel wat minder feeststemming was: de 10-jaarsrente in de VS viel wel met 7 basispunten terug tot 4,34%, maar daarmee werd enkel de winst van een dag eerder teruggedraaid. Wel noteert u best dat de 2-jaarsrente in de VS met 4,69% ondertussen op het laagste peil sinds begin april noteert. Ook in Duitsland viel de rente ietwat terug tot 2,56%, maar dat wordt als “tijdelijk”, eerder dan “structureel” omschreven. De 2-jaarsrente stabiliseerde dan ook op 2,91%.

Amerikaanse arbeidsmarkt verzwakt

De arbeidsmarkt leverde tegenvallende cijfers op, en dat is goed nieuws. Zowel het ADP Employment report als de nieuwe wekelijkse werkloosheidsaanvragen wijzen (opnieuw) op een verdere afkoeling van de arbeidsmarktomstandigheden. Particuliere bedrijven in de VS voegden in juni 150.000 banen toe aan de loonlijst, het laagste peil in vijf maanden en minder dan de verhoopte 160.000 stuks. Ook werd het cijfer van een maand eerder neerwaarts herzien tot 157.000 stuks.

Dat is een welgekomen signaal in de aanloop naar het nauwlettend in de gaten gehouden officiële arbeidsmarktrapport van morgen. Eerder deze week lagen de PMI-sentimentsdata al onder verwachting, terwijl de fabrieksorders ook al onverwacht daalden. Tekenen van zwakte op de arbeidsmarkt vergroten immers de kans om een (extra) renteverlaging. De kans op een renteverlaging in september steeg daarom naar70%. Afwachten, maar..

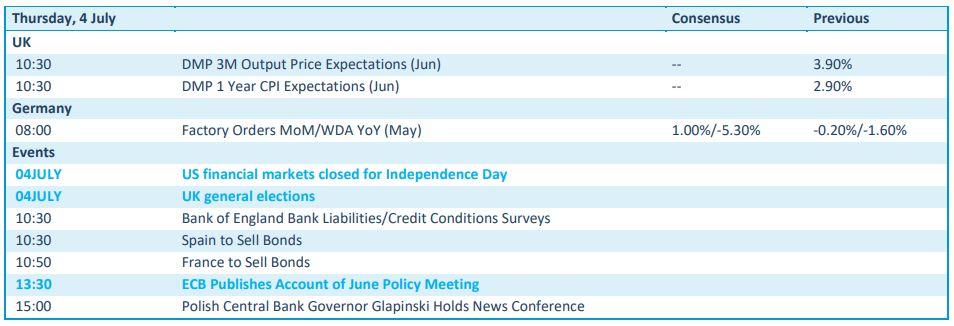

Wat u vandaag mag verwachten

Op de economische kalender is er amper nieuws om warm van te lopen. We krijgen inzicht in de Duitse fabrieksbestellingen in mei, terwijl er nationale verkiezingen zijn in het VK. Dat wordt opgeleukt door de publicatie van de notulen van de ECB-vergadering, maar omdat de Amerikaanse markten gesloten voor de vieringen van “4th of July” zal er weinig tot geen animo zijn. En dus nog minder handel.