Risk-off en tariff-on

Uit het departement: "Beursblik in een notendop"

De Amerikaanse importtarieven op Canadese, Mexicaanse en Chinese goederen hebben de markten gisteren duidelijk verrast, ondanks dat Trump zo’n actie meermaals aankondigde. Maar dat lazen beleggers als “een hefboom in handelsgesprekken”, veel minder dan een effectief wapen ingeval de onderhandelingen zouden mislukken. Laat dus duidelijk zijn dat blaffende honden ook bijten én dat vooral de EU gewaarschuwd is. Volgens Trump wacht het Europese continent “vrij snel” een soortgelijk lot.

En dat lot ligt in de handen van de ‘partners’, want na concessies in het kader van het sturen van grenstroepen, kreeg Mexico alvast een maandje uitstel. Die melding zorgde diep in de dag voor wat opluchting. Over naar China, want een extra Amerikaans tarief van 10% werd vannacht van kracht op de Chinese export. Minuten later kondigde Beijing aan dat het tarieven zou gaan heffen op de import van Amerikaanse olie, kolen, gas, auto's en landbouwapparatuur, en dat vanaf 10 februari. De kans op een langdurig en rommelig “tit-for-tat” handelsconflict steekt zo weer de kop op, maar Trump zal de komende dagen “spreken met de Chinese president Xi Jinping”. Praten werkt, nietwaar?

Strategische terugtocht

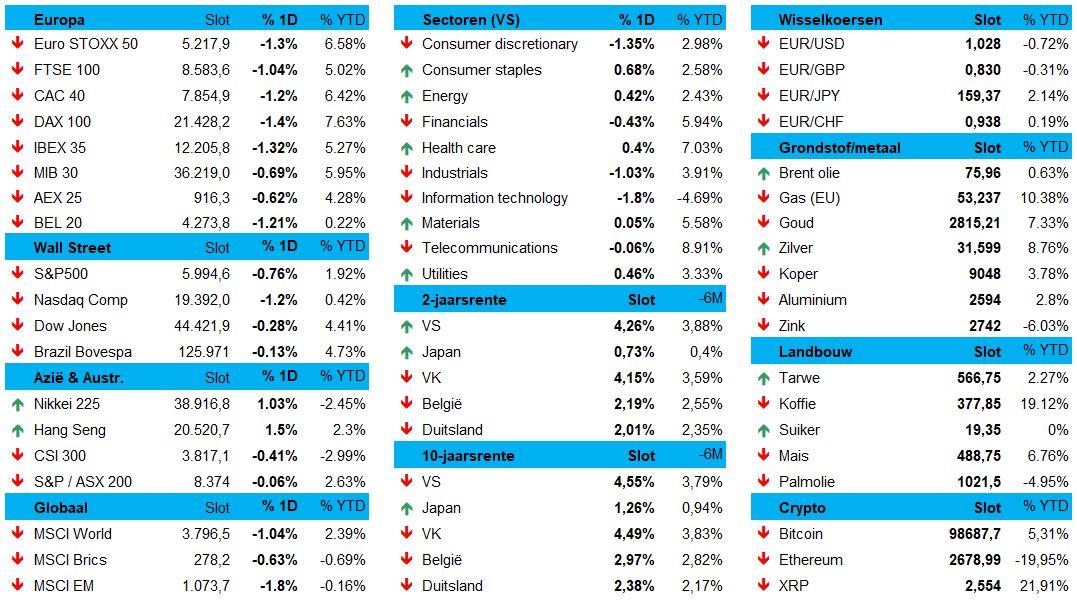

In zo’n context primeerde voor beleggers een tactische terugtocht, of – anders gezegd –risicomijding. De Europese aandelen beperkten het verlies wel tot 0,9% die zeker in het begin van de dag breed gedragen werd. Tegen de slotbel staken veilige sectoren zoals gezondheid (-0,1%), consumentengoederen (+0%), telecom (+0,5%) en nutsbedrijven (+0,1%) voorzichtig de kop op, maar de verliezen voor onder meer grondstoffen (-1,1%), industrials (-1,3%) en technologie (-1,7%) blijven behouden.

Ook op Wall Street werd de feestneus ingeruild voor een bescheiden glas plat water. De S&P500 schoof 0,7% lager, terwijl de Nasdaq 1,2% in het rood ging. Op sectorniveau daalden industrials (-1%), consumentengoederen (-1,3%), financials (-0,4%) en IT (-1,6%), maar zware verliezen zijn dat niet. Wel eisen beleggers meer bibbergeld via een hogere risicopremie, wat we de komende weken zeker zullen opvolgen in het licht van beter dan verwachte vierdekwartaalcijfers. Maar vannacht kleurden de Amerikaanse futures wel weer rood, na de Chinese tegenmaatregelen. Nee, stabiel is het beleggersklimaat niet.

In Azië lieten beleggers de Chinese reactie niet aan hun hart komen, zodat er over de hele lijn winst wordt geboekt, weliswaar na een dieprode dag gisteren. China viert nog altijd feest, maar Hongkong deed +2%, Zuid-Korea +1,1%, Taiwan +0,4% en Japan +0,6%. Overduidelijk primeert de visie dat “alles onderhandelbaar” is.

Temidden van het opflakkerende tumult spint goud goed garen. Het edelmetaal klokte gisteren alweer af op een nieuwe recordhoogte door de zorgen over een wereldwijde handelsoorlog. We spreken ondertussen over 2.817 dollar per ounce. De bitcoin, al is dat geen digitaal goud, verloor 2,1% om zo weer onder de grens van 100.000 dollar te duiken (99.435 dollar om exact te zijn)

Kelderende rentes

Op de rentemarkten presteerden de Duitse obligaties beter dan de Amerikaanse tegenhangers, wat zoveel wil zeggen dat de Duitse rente (2,06% op jaar) meer daalt dan de Amerikaanse (4,27%). We spreken over zo’n 8 tot 9 basispunten over de hele Duitse curve, omdat de markten er van uit gaan dat de ECB te hulp zal schieten via het rentewapen. Dat werd eerder al enkele keren ingezet, ondanks de inflatie veel hoger blijft dan de 2%-doelstelling. Gisteren bleek dat de Duitse inflatie landde op 2,5%, met een kerninflatie van 2,7% en diensteninflatie van 3,9%. Veel ruimte heeft de ECB dus niet, en dan moet het eerste tarievensaldo voor Europese boeg nog komen.

Wisselvallige wisselkoersen

Aan de andere kant van de Oceaan verliest de Canadese rente tussen 9,5 en 16,5 basispunten, boven op de dubbelcijferige verliezen in de dagen voor het weekend. Ook daar wordt volop druk uitgeoefend op de Canadese centrale bank om de rente te verlagen. De teller staat momenteel op 3 stuks in 2025. Omdat Fed-bons Powell de impact van de Trump-maatregelen wil afwachten alvorens aan de rente te morrelen, spelen deze evoluties in de kaart van de Amerikaanse dollar (€1 = $1,0305). De greenback won gisteren trouwens terrein tegenover alle G10-munten, behalve de Japanse yen.

.jpg/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1738656563202/cq5dam.web.2000.9999.jpeg)

Wat u vandaag mag verwachten?

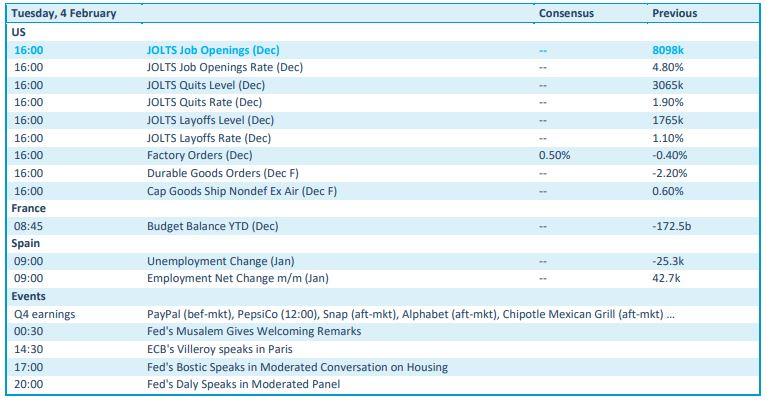

Veel nieuws staat er vandaag niet op de kalender, dus het JOLTS-banenrapport steekt er zo’n beetje uit, geflankeerd door de Amerikaanse fabrieksbestellingen en de orders voor duurzame goederen. Ook de Spaanse werkgelegenheid passeert de revue, maar die is veel minder nuttig dan de speeches van Bostic en Daly (Fed) en van Villeroy (ECB).

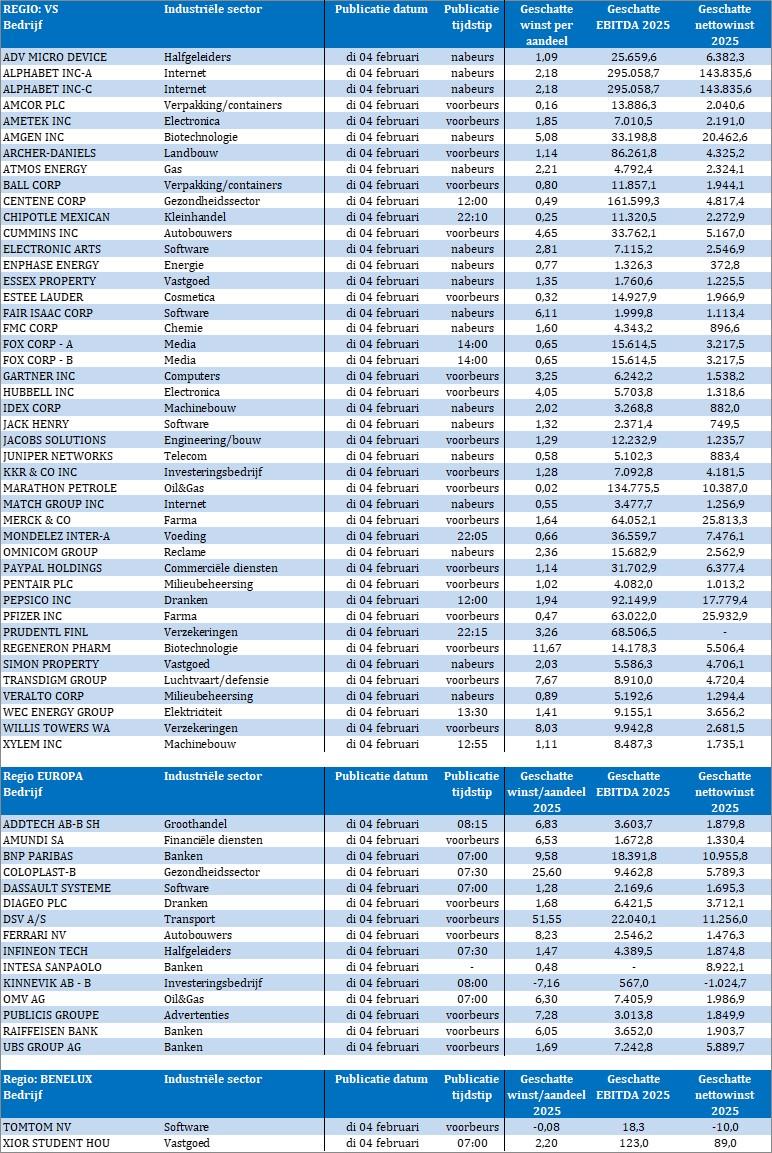

Verder zijn er een heel pak bedrijfsresultaten te rapen, meer dan dit overzicht aankan. Surf dus even door naar de kalender en hou die cijfers in de smiezen!