Met optimisme december in

Uit het departement: "Beursblik in een notendop"

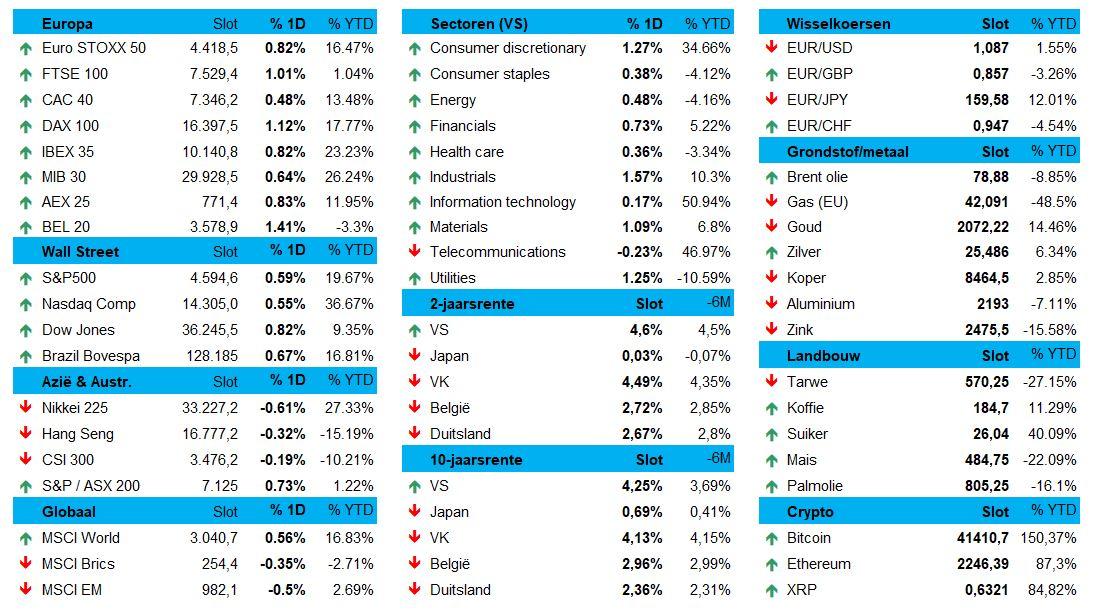

'T is niet zolang geleden, maar 't lijkt een ver verleden. Vorige week vrijdag was opnieuw een goede dag op de aandelenmarkten, daags nadat november de beste maand voor aandelen werd in drie jaar. De Europese aandelen stegen met 6,5% in november en kregen er vrijdag 1% bij, terwijl Wall Street zo’n 0,7% hoger trok.

Maalt er iemand nog om de rente?

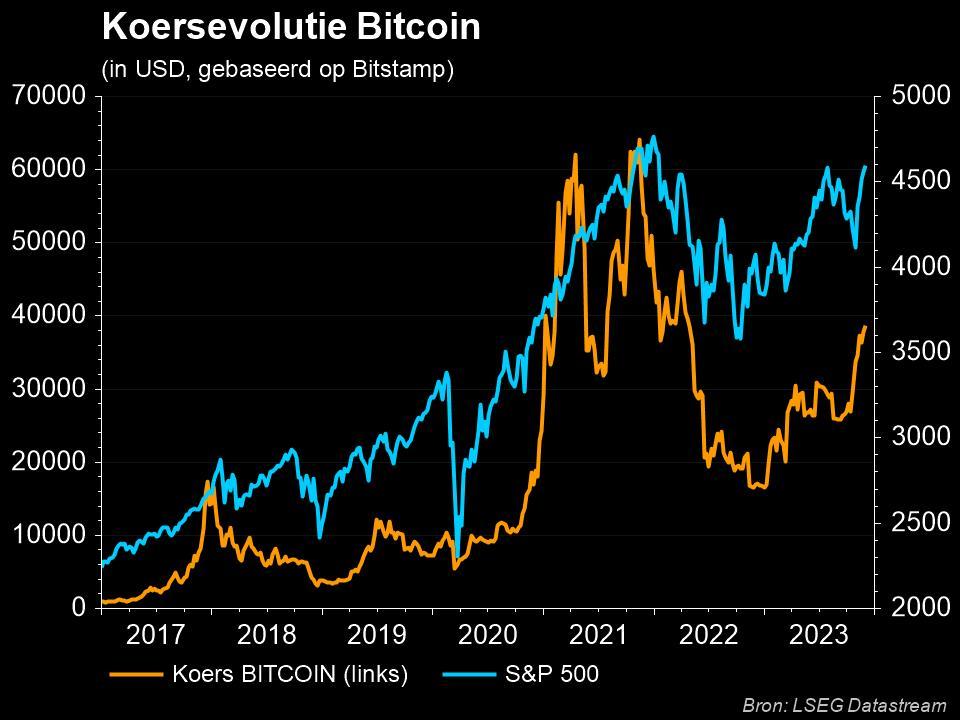

Beleggers blijven overduidelijk een onwrikbaar vertrouwen etaleren in een scenario van dalende rente in 2024, waardoor er vers geld blijft stromen naar aandelen, cryptomunten (Bitcoin: 39.495 dollar), goud (2.086 dollar) en obligaties. De vraag is of er iemand zich nog zorgen maakt om de rente? De 10-jaarsrente in Duitsland daalde immers tot 2,36%, tegenover 2,66% op 2 jaar. In de VS is er minder daling, maar staat de teller wel op 4,24% en 4,59%. De dollar verdapperde daardoor (€1= $ 1,0874).

Maalt er iemand nog om de inflatie?

De vraag is daarom ook of er iemand zich nog zorgen maakt om de inflatie? Zowel in de VS als in Europa koelt die sneller af dan gedacht, wat het gespeculeer op de timing van een eerste renteverlaging bijzonder vibrant maakt. De verwachting is ondertussen dat de ECB al in april een eerste keer de rente zou kunnen verlagen om in 2024 in totaal 100 basispunten lager uit te komen van vandaag het geval is. Ook in de VS zou de Fed ongeveer 115 basispunten van zijn beleidsrente af kunnen schaven in 2024, waarbij de eerste stap volledig is ingeprijsd voor mei.

De rentecurve in beide continenten wordt op die manier almaar minder omgekeerd. Maar noteert u wel dat zo’n omslag naar een scenario waarbij de lange termijn rente terug hoger wordt dan de korte termijn rente traditioneel gelijkloopt met het begin van de recessie. Ach, dan hebben we dat gelijk ook eens gehad, nadat we er al twee jaar mee te koop lopen.

Olieprijs blijft dalen

Om het gevoel van opluchting te versterken dat de inflatie eindelijk afneemt, daalden de olieprijzen gisteren meer dan 2% tot 78,3 dollar per vat, omdat de gecoördineerde productieverlagingen door 's werelds grootste exporteurs niet aan de marktverwachtingen voldeden. Er was ook geen prijsreactie op het feit dat het Israëlische leger de strijd tegen Hamas in de Gazastrook heeft hervat na een wapenstilstand van zeven dagen.

Harde of zachte landing

De enige échte vraag is of de economische activiteit niet wat snel aan het terugvallen is. Niet dat er veel sprake is van recessievrees, onder meer dankzij de blijvend sterke arbeidsmarkt, maar toch is het debat over een harde of een zachte landing niet zomaar te negeren. De maakindustrie in de eurozone bleef in november in krimpmodus, ook al werd die krimp iets kleiner. De PMI-index landde uit op 44,2 punten tegen 43,1 in oktober en dat is ver onder de groeigrens van 50 punten. Ook in de VS tikte de ISM Manufacturing een onveranderde 46,7 punten aan in november 2023.

Stijgende koperprijs

Eindigen doen we met de koperprijs. Die steeg naar 3,85 dollar per pond, het hoogste niveau sinds begin augustus nadat er in november al bijna 5% bijkwam. Aan de basis liggen zorgen over het aanbod en verwachtingen van een stijgende vraag. Panama is namelijk van plan om de Cobre-operatie van First Quantum Minerals te sluiten, omdat een nieuw meerjarig exploitatiecontract ongrondwettelijk werd verklaard. Daardoor zal het aanbod verminderen, wat mogelijk dan toch niet zal leiden tot een wereldwijde overschot voor 2024. Ondertussen zal de vraag in de grootste consument China weer aantrekken.

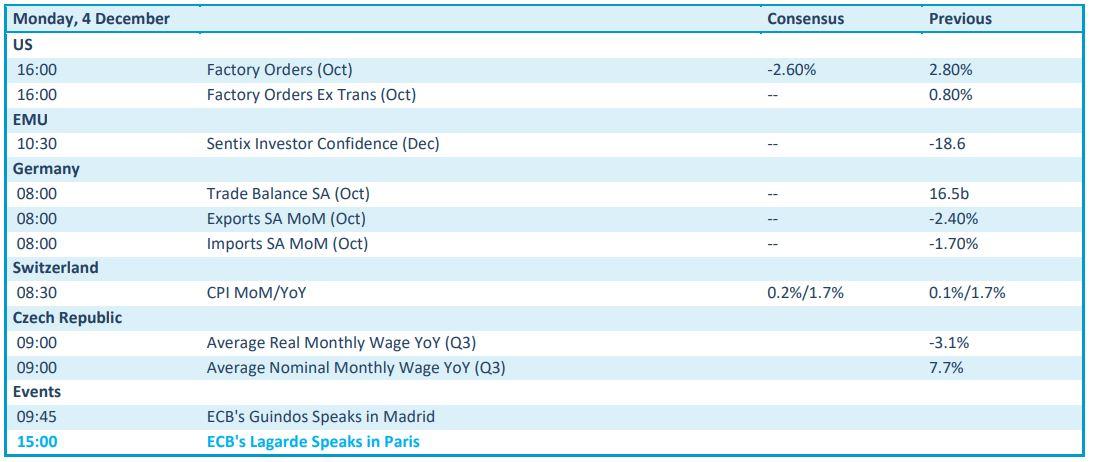

Wat staat er vandaag op het menu?

Qua bedrijfsresultaten zit er vandaag niets in de pijplijn, maar economisch nieuws is er des te meer. Zo krijgen we inzicht in de Amerikaanse fabrieksbestellingen en het Europese investeerdersvertrouwen, terwijl de Duitse handelsbalans, inclusief import- en exportdata, ook de moeite waard is om op te volgen. Naast de Zwitserse inflatiecijfers krijgen we verder een speech van ECB-topvrouw Lagarde.