Mee met de markt: “China door het dak. Zo ook de VS-arbeidsmarkt?”

Uit het departement: "Beursblik in een notendop"

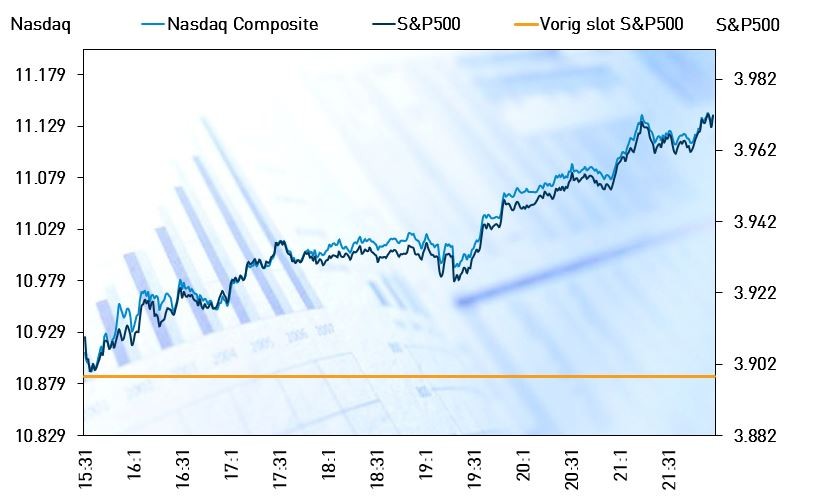

Het werd een vierde verliesdag op rij voor Wall Street (-+0,7%), in alweer een rode zee op de aandelenmarkten. Alle drie belangrijke indexen sloten lager, met op kop technologie (-3%), communicatiediensten (-3%), financiële instellingen (-1%) en gezondheidszorg (-0,7%). Enkel de energie-aandelen (+2%) en grondstoffen (+1%) hielden stand.

Erg onlogisch is dat niet, want de commentaren van Fed-topman Powell over de vooruitzichten van verdere renteverhogingen om de inflatie te beteugelen lieten aan duidelijkheid niets te wensen over: de bank wil het gevecht met de inflatie te allen prijze winnen. Zowel de Duitse (2,24%) als de Amerikaanse (4,13%) 10-jaarsrente steeg door, nadat de euro alweer terrein moet prijsgeven tegenover de dollar (€1 = $0,9779).

Enkel de FTSE redde de meubelen in Europa, ondanks de Bank of England haar beleidsrente zoals verwacht met 75 basispunten optrok tot 3%, de grootste renteverhoging sinds 1989. De rente noteert nu op het hoogste niveau sinds eind 2008, omwille van (u raadt het nooit) de hardnekkig hoge inflatie. Er kunnen nog meer renteverhogingen nodig kunnen, maar opvallend genoeg zou de piek zou wel lager moeten liggen dan wat financiële markten vandaag inprijzen. En dat verklaart het optimisme.

China door het dak

Maar het is vooral de tandem China/Hong Kong dat zich vannacht compleet onttrok aan dat sentiment. De gesprekken over de Amerikaanse controles van Chinese bedrijven die op Wall Street willen noteren blijken sneller dan verwacht afgerond te zijn. Techgiganten met Amerikaanse noteringen leidden de dans, waardoor de Hang Seng Tech index 11% steeg, met op kop onder meer Alibaba (+13%) en JD.Com (+13%). Ook speelt de hoop op een afgezwakt nulcovidbeleid nog steeds een belangrijke rol. Het nieuws ondersteunt de fel geplaagde yuan (+0,9% tot 7,2410 per dollar)

Olie werd wat minder duur

De olieprijzen daalden 1,5% tot 94,6 dollar per Brent-vat doordat stijgende Amerikaanse rente de dollar versterkte en de vrees voor een wereldwijde recessie die de vraag naar brandstof zou doen afnemen. De goudprijs daalde door de duurdere dollar naar het laagste peil in meer dan een maand (1.630,15 dollar per ounce), terwijl de bitcoin 2% won tot 20 619 dollar.

Wat staat er vandaag op het menu?

Vandaag zijn alle ogen gericht op de arbeidsmarkt, want de VS geeft het maandelijkse banenrapport vrij. Er wordt gemikt op de creatie van 200 000 nieuwe banen, na eerder sterk ADP en jobless claims rapport. Ook de evolutie van de uurlonen en werkloosheidsgraad is deel van het rapport.

Verder is er de Britse S&P Global PMI-index voor de bouwsector, finale PMI-data voor Europa, Duitse fabrieksbestellingen en Franse industriële productie (beide voor september). En voor de liefhebbers geeft ook ECB-topvrouw Lagarde een speech.

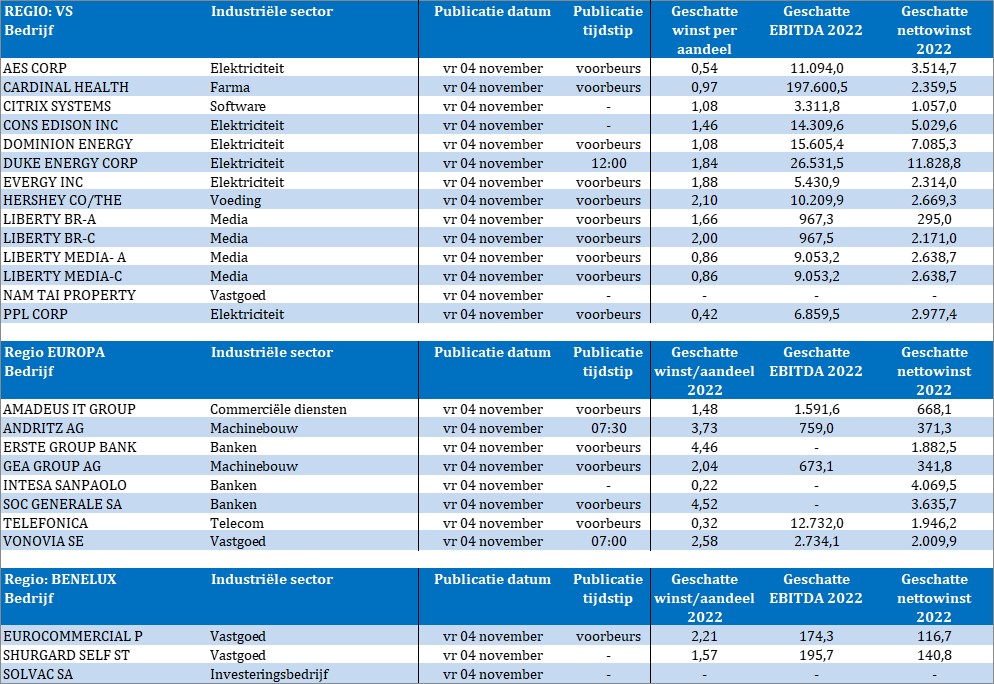

Bedrijfsresultaten zijn ook weer van de partij vandaag, maar een pak minder overvloedig dan de vorige dagen. Op de lijst staan onder meer Solvac, Eurocommercial Properties, Liberty Media, Duke Energy, Dominon, Citrix Systems, Cardinal Health, GEA Group, Société Générale, Intesa, Andritz, Amadeus Group en Vonovia.