De handelsoorlog ging van start

Uit het departement: "Beursblik in een notendop"

De financiële markten staan plots in brand. Maar daarover straks meer, want we komen eerst even terug op de vrijdagse handel. Na teleurstellende Europese groeicijfers op donderdag volgde vrijdag een behoorlijke inflatiemeevaller. De Franse consumentenprijzen (HCIP) daalden bijvoorbeeld van 1,9% naar 1,8% op jaarbasis, terwijl op 1,9% werd gemikt. In de Duitse deelstaten daalde het cijfers tot 2,3%, terwijl op 2,6% werd gemikt, waarbij de kerninflatie terugviel van 3,3% naar 2,9% door goedkopere goederen.

Duitse rentedaling

En ook al blijft de diensteninflatie met 4% ongemakkelijk hoog, het scenario waarin de ECB-rente kan blijven dalen tot 2% per einde 2025 blijft mogelijk. En dus dook de Duitse 2-jaarsrente fors lager tot 2,11%, tegenover 2,45% op 10 jaar. Op 14 januari was dat nog 2,31% en 2,61%. Ondertussen bewogen de Amerikaanse rentes niet, daar de maandelijkse kerninflatie (PCE-deflator) stabiliseerde op jaarbasis (2,8%). Vorige week al zei de Fed dat 'de enigszins verhoogde inflatie’ ervoor zorgt dat de kat uit de boom gekeken wordt.

De Europese rentedaling ondersteunde 0,13% winst voor de Euro Stoxx 600, wat de index sinds begin 2025 op 6,5% winst zet. Daarnaast ondersteunen de tot dusver gerapporteerde winstcijfers het sentiment eveneens, al kon Wall Street de neus vrijdag niet boven water houden: -0,5% voor de S&P500 en -0,3% voor de Nasdaq. En die verliezen beloven er vandaag niet beter op te worden…

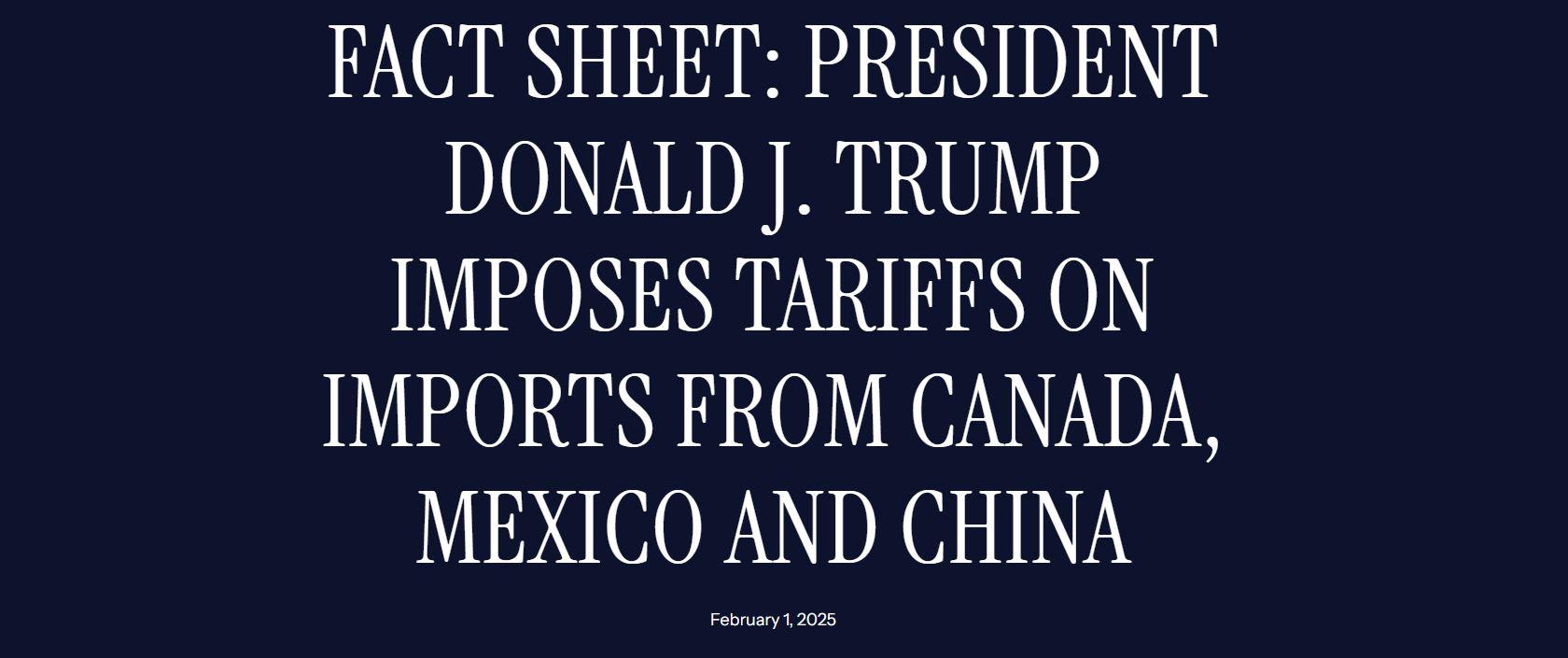

Hier komt de handelsoorlog

Dit weekend ging de handelsoorlog dan toch van start, met deze mededeling: ondanks de markten uitgingen van een blufscenario van ene Trump. Maar die zette zijn eerdere voornemens wel degelijk om in (weinig gedetailleerde) daden: er komen vanaf dinsdag extra heffingen van 25% op import uit Mexico en op de meeste goederen uit Canada, en 10% op goederen uit China. Trump heeft de tarieven gekoppeld aan de stroom migranten en drugs - met name fentanyl - naar de VS en eiste harde maatregelen in Canada, China en Mexico. Hoe snel dat dus kan worden opgelost is maar de vraag…

De financiële markten werden op zijn zachtst gezegd koud gepakt, ondanks de tarieven helemaal in lijn liggen van de campagne én de uitlatingen doorheen de voorbije vier weken. Maar goed, de markten gingen er van uit dat één en ander ging koelen zonder blazen. Niet, dus.

De Canadese en Mexicaanse markten kwamen alvast onder druk, waarbij de Canadese dollar naar het laagste peil in 20 jaar zakte ten opzichte van de greenback. De Chinese yuan gleed weg in de offshore handel. De olieprijs bleef stabiel (+0,2%), terwijl cryptomunten (Bitcoin -7% tot 94,975 dollar), Aziatische aandelen, grondstoffen- en metaalprijzen en zelfs de Japanse yen niet ongeschonden uit het handelstumult kwamen.

Canada en Mexico hebben alvast vergeldingsmaatregelen aangekondigd, maar Trump bagatelliseerde ook die riposte al met de weinig diplomatieke stelling dat “zo’n actie hem niet op andere gedachten zal brengen”. De dollar steeg ook fors (€1= $1,0248), onder meer uit vrees dat Europa de volgende op de tarievenlijst zal zijn. “Die tarieven komen er zeker”, klonk het alvast, al is het nog duidelijk wanneer.

De Aziatische aandelenmarkten verloren fors terrein: Zuid-Korea: -2,5%, Japan: -2,5% en Taiwan: -3,5%, met overheen de hele lijn verliezen voor de exporterende sectoren (denk aan de autosector). De Chinese beurs bleef gesloten omwille van nieuwjaar, maar de Europese aandelenfutures verliezen voorbeurs 2,8% en de Amerikaanse barometer schommelt ergens rond -2%. Die knieval verklaart zich redelijk simpel door het feit dat nogal wat beleggers verleid werden door het “Trump is goed voor aandelen”-verhaal, en dus is het wakker worden door een handelsoorlog dat een spiraal van vergeldingsheffingen op gang kan brengen.

Wat u vandaag mag verwachten?

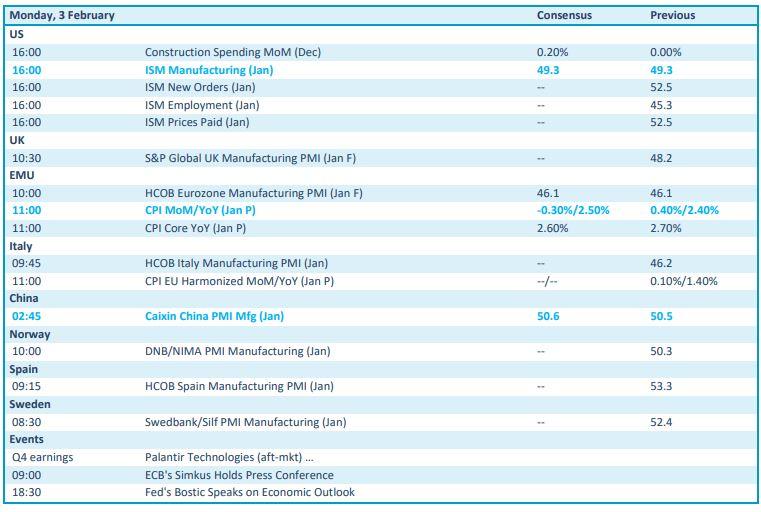

Het antwoord op de vraag hierboven is simpel: “stress en turbulentie”. Los daarvan is het vandaag een prachtig voorbeeld van een “PMI-dagje”, wat dat mag u vandaag ‘exclusief’ interpreteren. We krijgen namelijk ENKEL sentimentsdata aangereikt uit de maakindustrie uit de VS, het VK, China, Noorwegen, Spanje, Zweden en Italië. Niet dat er vuurwerk verwacht wordt, want die indexen bevinden zich al tijdenland onder de groeigrens (50ptn), maar elke update is interessant om het economische scenario voor 2025 te verfijnen. Of niet, dat kan ook…

Er staan deze week alweer een massa cijfers over het vierde kwartaal op het menu, maar beginnen doen we “op ’t gemakje”, met onder meer Clorox, Equity Residential, Everest Group, Healthpeak Properties, Idexx Labs, NXP Semiconductor, Palantir, Tyson Foods en Julius Baer.