Mee met de markt: “Chinese economische groei trekt het niet”

Uit het departement: "Beursblik in een notendop"

Wall Street kwam met weinig overtuiging het verlengd weekend uit. Voor de Dow Jones(+0,1%) en de Nasdaq (+0,3%) zat er een kleine winst in, maar de S&P500 ging onveranderd richting de laatste handelsdag van mei. Achter deze facade gingen niettemin wel enkele mooie sectorwegingen schuil, met onder meer opnieuw een eervolle vermelding voor de techwaarden die zich tegoed deden aan de AI-invloed. Voor Nvidia werd een en ander vertaald in het overschrijden van de kaap van 1.000 miljard marktwaarde. Bij de verliezers botsen we op de energiesector en consumentenproducten, de eerder defensieve kant van het indexenaanbod. Europese aandelenmarkten (-0,9%) stonden overwegend in het rood. De deal over het schuldplafond kon voorlopig niet overtuigen en het is uitkijken naar een portie macro-economische cijfers later deze week..

Europese inflatie

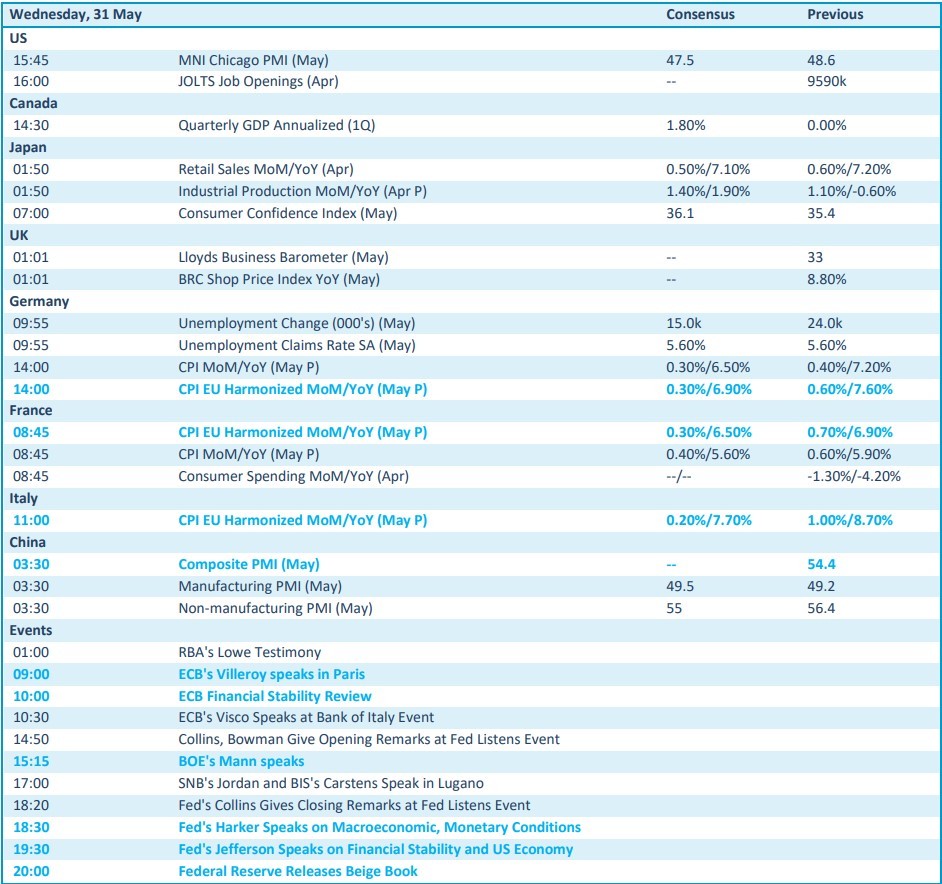

In de aanloop naar het Europese cijfer van donderdag zijn gisteren alvast de eerste nationale inflatiecijfers bekendgemaakt. De Belgische inflatie vertraagde van 5,6% in april tot 5,2% in mei en het Spaanse cijfer bleef achter bij de consensus: de HICP daalde van 3,8% naar 2,9% in plaats van de verwachte 3,3%. Vandaag worden Duitsland, Frankrijk en Italië verwacht. De Europese rente zette verdere stappen naar het zuiden waarbij de Duitse rente na de daling met 10 basispunten een dag eerder nog eens meer dan 2 basispunten zakte. Amerikaans overheidspapier volgde dezelfde trend.

Tegenvallende Chinese cijfers

In China is het economisch hertstel in mei verzwakt doordat de industriële activiteit is ingezakt. De officiële inkoopmanagersindex voor de verwerkende industrie daalde tot 48,8, de laagste stand sinds december 2022 en zwakker dan de verwachting van 49,5 van Bloomberg onder economen. Reminder: een uitslag onder de 50 duidt op een krimp. De activiteit in de dienstensector en de bouwsector daalde van 56,4 naar 54,5, eveneens onder de verwachtingen.

Aziatische verliesbeurt

De overtuiging dat China na het versoepelen van de pandemiemaatregelen de wereldeconomie opnieuw op sleeptouw zal nemen, lijkt even ver te zoeken. Een en ander vertaalde zich in een verliesbeurt op de Aziatische markten deze morgen. De MSCI Asia-Pacific verliest 1% en zet het maandverlies daarmee op 2,4%. De magere groeicijfers sijpelden ook door in de olieprijs waar een vat Brent 28 dollarcent goedkoper werd tot 73,4 en er voor de Amerikaanse variant WTOT 26 dollarcent minder werd betaald tot 69,20 dollar.

Wat staat er vandaag op het menu?

Naast de eerder vermeldde inflatiecijfers in Europa wortdt de macrokalender vandaag verder gespijsd met kleinhandelsverkopen en industriële productiecijfers in Japan. Verder schuiven een hele rij leden van de ECB, de Fed en de Bank of England aan om een speech te geven. In de VS publiceert de Amerikaanse centrale bank vandaag ook zijn Beige Book, traditioneel een handleiding bij het monetair beleid. De resultatenkalender is ondertussen verder fors uitgedund. In Europa zijn er geen cijfers van betekenis te verwachten, terwijl het in de VS na het luiden van de bel wel nog uitkijken is naar Salesforce.